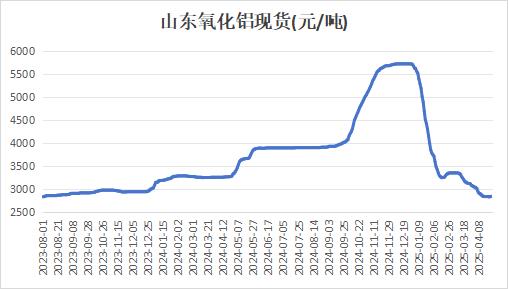

氧化铝自上市以来经历了从“炙手可热”到“跌落神坛”的过山车行情,去年在多重因素影响下,期价拉升至5540元/吨的历史高点,而后随着供应端复产开启,氧化铝供应逐渐转向宽松,去年12月起盘面开始继续下跌,到今年4月6日创历史新低2663元/吨,随后盘面企稳反弹,目前氧化铝期价在2800一线上方震荡运行。

集中检修减产增多,但氧化铝供应过剩预期不改

2024年受供需错配、成本上涨等多重因素影响,氧化铝价格单边上行。受此影响,企业利润抬升,在大幅盈利刺激下,氧化铝提产、复产、扩产与项目新建积极性增加。2025年以来,随着广西、山西等地新增产能集中释放,氧化铝供应从紧缺转向宽松,随之而来的是氧化铝价格暴跌,从Mysteel统计数据来看,目前山东地区氧化铝现货价格最低降至2840元/吨,较年初水平下降50%。

虽然氧化铝现货价格和生产成本同步下滑,但由于成本降幅不及氧化铝,导致目前大部分地区炼厂已击穿成本线,据悉,除使用贵州国产铝土矿、广西国产铝土矿生产氧化铝的产能尚可有小幅盈利外,氧化铝进入全面亏损状态。

受此影响,近期检修减产影响产能偏多,使氧化铝产量有所下降,供应过剩压力暂得缓解。不过,由于近期受影响产能多数为短期检修,大部分于4月底检修结束,难以扭转当前供应过剩格局。另外,即使部分氧化铝企业已经进入到亏损阶段,但与“亏损卖现货”相比,停工反而给企业带来的亏损更大,从往年氧化铝利润与开工率的对比来看,高成本区域亏损月份可达8-12个月之久。

除短期检修即将结束外,新建产能投产也将为后期氧化铝供应提供增量,据悉,2025年河北文丰新材料有限公司一段160万吨已于3月底投产,计划于4月20日前后出产品,二线160万吨于4月中旬投料,三线计划于7月投料。山东鲁渝博创铝业有限公司150万吨氢氧化铝项目折合氧化铝产能 100万吨,目前已建成投产。广西广投北海绿色生态铝项目一期200万吨计划于2025年6月和7月分别建成并投产100万吨。山东鲁北100万吨 计划于2025年四季度建成。广西华昇新材料有限公司二期200万吨全部投产,一段 100万吨产品已于2月底下线。二段100万吨计划于19日前后出产品,本月完全满产。

因此,近期集中检修减产对当前供需格局有一定缓解,但仍有新投产能继续释放,且检修炼厂也将复产,氧化铝供应过剩预期难改。

铝土矿价格下调,氧化铝成本回落

氧化铝在供应过剩难改格局下,价格一路下调,重新回到成本定价逻辑。今年以来,铝土矿价格明显回落,根据Mysteel数据,截至2025年4月24日,几内亚矿石CIF价格已从年初最高115美元/吨下跌至84美元/吨,且仍处于下跌趋势中。除铝土矿价格下跌外,烧碱和煤炭价格整体也有回落,使得3月氧化铝生产成本继续下降,据Mysteel数据显示,截止2025年3月,中国氧化铝行业加权平均完全成本3158.4元/吨,较上月下跌255.62元/吨左右。近期市场上有几内亚相对低品位矿石的低价报盘出现,部分成交价格低于80美金/干吨,后期氧化铝生产成本或仍有下跌空间。

氧化铝消费难有明显增量

电解铝作为氧化铝的主要下游产品,近期部分地区电解铝炼厂复产,但由于对运行产能抬升有限,对氧化铝需求提振不大,Mysteel预计电解铝企业保持稳产和高产态势,4月份国内电解铝行业运行产能预计为4382万吨/年,整体变化不大。另外,由于电解铝产能存在天花板4550万吨的硬性约束,后续产能提升空间极为有限,氧化铝需求端或难有明显利好出现。

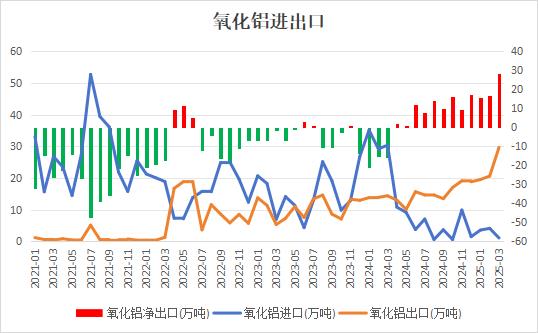

去年澳洲氧化铝产量下降,海外氧化铝由供应过剩转向紧平衡,价格大幅上涨,中国氧化铝进口窗口转关闭,自2024年第二季度开始,中国氧化铝持续维持净出口格局。今年以来,虽然海外价格同国内价格一样均出现下行趋势,但幅度不及国内氧化铝价格,导致国内外价格扩大,部分贸易商采购并用于出口的积极性提升,出口量有所增加。据海关总署数据显示,2025年3月中国氧化铝进口1.12万吨,环比下降73.14%,同比下降96.31%;中国氧化铝出口29.67万吨,环比增加43.13%,同比增加105.87%;氧化铝净出口量为28.55万吨,环比增加72.40%。

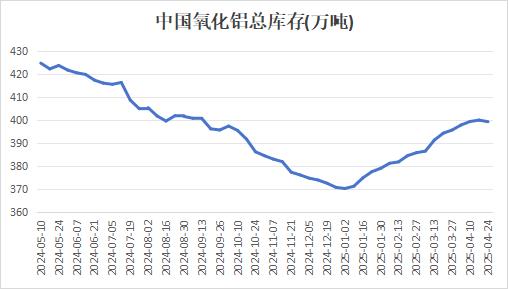

氧化铝仓单库存仍处高位

受近期氧化铝厂集中检修减产影响,氧化铝产量有所下滑,本周氧化铝总库存出现小幅回落,但目前库存仍处于相对较高水平,据Mysteel统计,截止2025年4月24日,据Mysteel统计中国氧化铝总库存为399.4万吨,较4月17日减少0.7万吨。

从仓单表现来看,今年氧化铝供需拐点到来后,上期所氧化铝仓单开始不断累积,2月中旬起仓单累积速度加快,到了3月末仓单数量已经突破30万吨,创记录新高,本月仓单整体出现小幅下滑,但仓单仍处于高位,对期价有一定压力。此外,大量氧化铝仓单将于7月到期,届时现货市场压力将增大。

整体来看,全面亏损局面导致近期减产检修持续增加,氧化铝产量阶段性下滑,对短期供需过剩格局有一定缓解,氧化铝盘面止跌小幅反弹。不过,由于近期减产多数为短期检修,大部分于4月底检修结束,加上各地新投产能将持续释放,后续氧化铝产量仍有增加预期,供应过剩局面难改。因此,虽然短期减产给予氧化铝反弹动力,但过剩格局难改,缺乏趋势反转动力,在出现大规模实质性减产之前,氧化铝上方依然承压,盘面延续低位震荡状态。后续关注矿端价格变化、新增产能投放进度、高成本地区产能退出节奏。