一、 美国关税反复,宏观不确定性增强

4月2日,美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,具体关税措施包括:1.对全球征收10%的基准关税,4月5日生效;2.对美国贸易逆差最高的60个国家征收对等关税。

4月4日,中国面对美国政府宣布对中国输美商品征收“对等关税”,中方发出反制措施。

4月12日,美国公布相关备忘录,豁免计算机、智能手机、半导体制造设备、集成电路等部分产品的“对等关税”。

美国对全球大幅加征关税的举动,使得输美企业面对大幅提升的贸易壁垒,不可避免的降低输美订单生产。美国关税反复,导致全球经济宏观不确定性增强。输美企业的自我保护行为,无疑导致铜需求的迅速收缩。

美国对全球大幅提高关税,对铜相关产品影响最大的是家电(中国、东南亚出口到美国)和汽车(欧洲出口到美国),将提升美国终端产品价格,并将抑制美国国内消费。

二、 周度进口精矿加工费延续负值

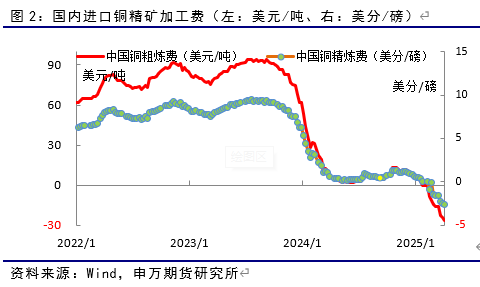

去年12月份,智利矿业公司安托法加斯塔与江西铜业达成协议,将2025年铜精矿加工精炼费用(TC/RC)分别定为21.25美元/吨和2.125美分/磅,大幅低于2024年的80美元/吨和8美分/磅,同比下降73.4%。

上海有色网(SMM)最新的周度进口现货精矿加工费已经降至负值,为负26美元/吨。铜精矿加工费的大幅下降,主要因冶炼产能增长明显高于精矿供应的增长,导致精矿供应紧张,低迷的精矿加工费使得冶炼全行业亏损,继续考验冶炼产量。

三、 全球库存小幅增加

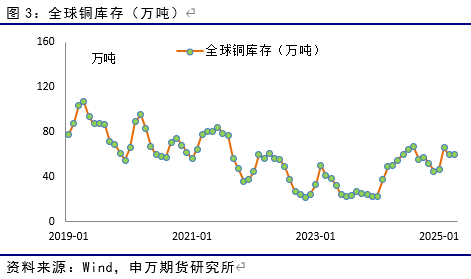

目前全球铜库存(LME+COMEX+上期所+上海保税库)为65.21万吨,较去年3月底增加0.7万吨,美国大幅加征进口关税的影响,尚未在库存数据上明显显现。

由于贸易商担忧美国大幅增加关税,在关税落地前,美国加大了铜进口,COMEX库存增加至10万短吨以上。

四、 冶炼尚未减产

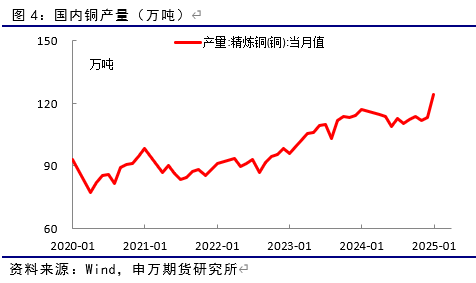

根据上海有色网的数据,3月份铜冶炼开工率回升至87.08%,3月份产量预计为110万吨,预计4月份产量为116万吨。尽管国内冶炼全行业亏损,个别冶炼企业宣布检修,但由于国内冶炼产能较大,尚未出现减产。

2025年1-2月份,中国铜产量为230万吨,同比增长3.7%。

五、 需求大概率将会收缩

受美国大幅增加关税影响,铜中下游企业能将防御性收缩,美国国内终端产品价格也将因关税大幅上调而明显上涨,并将限制终端产品需求。需求端的缩减,将导致供求关系向过剩倾斜。

另外,美国对全球加征关税的事件尚未最后尘埃落定,全球贸易的动荡尚未平息,市场悲观情绪尚未恢复,对需求端的影响尚未清晰。

电力:国家能源局数据显示,1-2月份电源工程完成投资753亿元,同比增长0.2%;电网工程完成投资436亿元,同比增长33.5%,电网投资高速增长有望解决瓶颈难题。其中,风电新增装机同比下降6.2%,光电新增装机同比增加7.5%。

中电联全国能源工作会议:2025年计划新增风光电装机2亿千瓦左右。1-2月份风电装机同比负增长,很可能是暂时现象。

汽车:中汽协数据显示,1-2月份我国汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。其中新能源汽车产销分别完成190.3万辆和183.5万辆,同比分别增长52%和52%。

预计2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望正增长,新能源汽车渗透率有望进一步提升。

家电:产业在线数据,1-2月空调内销出货量同比+8.8%。AVC零售监测,2025年1-2月空调线上、线下零售额分别同比-8.8%、+46.9%,消费者更倾向于线下购买补贴类产品。根据海关总署数据,2025年1-2月家电出口额(亿美元)同比+6.3%,增速有所放缓。2025年1-2月空调出口量同比+30.9%,3-5月出口排产量较去年出货实绩+7.4%,但需要密切关注出口数据变化。

地产:国家统计局数据显示,1-2月份,房地产开发企业房屋施工面积同比下降9.1%。房屋新开工面积同比下降29.6%。房屋竣工面积同比下降15.6%;2月份70个大中城市住房价格指数同比看,各线城市商品住宅销售价格降幅均继续收窄。

中央经济工作会议提出 “货币政策适度宽松”和“稳楼市”,预计2025年国内房地产在“需求持续加大扶持和供给约束”之下有望出现企稳迹象。

国内1-2月份铜下游主要需求行业电力、汽车、家电将延续良好势头,地产有望出现企稳迹象,但需要密切关注家电未来出口情况。

六、 小结

受美国大幅增加关税影响,铜中下游企业能将防御性收缩,美国国内终端产品价格也将因关税大幅上调而明显上涨,并将限制终端产品需求。需求端的缩减,将导致供求关系向过剩倾斜。

另外,美国对全球加征关税的事件尚未最后尘埃落定,全球贸易的动荡尚未平息,市场悲观情绪尚未恢复,对需求端的影响尚未清晰。

全球精矿供应依旧紧张,周度进口精矿加工费延续负值。尽管国内冶炼全行业亏损,个别冶炼企业宣布检修,但由于国内冶炼产能较大,尚未出现减产。

国内1-2月份铜下游主要需求行业电力、汽车、家电将延续良好势头,地产有望出现企稳迹象,但需要密切关注家电未来出口情况。

七、 风险提示

1、美国关税政策转向;

2、全球矿干扰率大幅提升。