宏观方面,美联储3月维持基准利率不变,经济和FFR预测方面,美联储上修通胀预测,下修经济预测。如果对等关税进一步增加经济不确定性和市场压力,可期待2025年美联储降息节奏“前置”。因此,美元震荡偏弱仍有利于有色板块。矿端看铜精矿供应紧缺仍是主要矛盾。短期TC加剧下滑至负数并扩大,矿端紧张开始传导到精炼铜冶炼环节,产量增速或难一直维持高位。需求需求面高铜价下消费仍有韧性。库存已经开始降库,但降库速度趋缓,总体产量增长未能体现在累库上。铜价或继续震荡向上,目标位82000-84000初步实现,最终目标位历史新高。

一、AI产业链蓬勃发展给铜需求带来美好前景

受deepseek全球刷屏影响,乐观情绪推动有色板块易涨难跌。其开源生态推动AI应用普及,提振铜的需求,主要需求拉动体现在三个方面。

1.电网投资加速。电网投资加速下预计全球铜增速年化增长率超过3%。铜主要应用于配电网和变电设备中,输电网用铜量较少。据券商测算,假设在交流电中,地下电缆传输耗铜101kg/MW/km,配电耗铜438kg/MW/km;输电端变压器铜重量占比为15%左右,配电变压器中铜重量占比为20%。根据测算, 2025-2030年电网对铜需求的复合增速有望达到为3%。由于AI的崛起,2025全球铜需求或超过3.5%,高于未来20年的平均2.5%的水平。

2024年1-12月电网工程完成投资6083亿元,同比增长15.3%。国内方面,国家电网计划在2025年投入超过6500亿元用于电网建设,这一数字远超过去几年的平均投资规模(约5000亿元)。从历史数据上看,2009年以来15年来,国家电网计划完成额和实际完成额的对比上,只有3年时间没有完成计划目标。倘若完成目标,年化同比增长将达到6.8%。电网投资占需求的46.9%,按照百分比预计贡献增速3.2%。总体对25年中国需求乐观,预计将超过5%。

2.AI产业带来能源结构转型,间接推动铜需求增长。例如,考虑智能驾驶应用场景-新能源类需求还将提升。假设普通新能源车用铜量为77-83公斤,其中低压线束为23公斤;高压线束为3.75公斤,电机为6-11公斤。假设智能驾驶汽车低压线束提升50%,总用铜量为91.5公斤,对动力要求更高,高压线束和电机继续增加4-7公斤,共计97公斤左右,因此智能驾驶技术用铜量提升20%。因智能驾驶在新能源汽车中占比将超过50%,单纯考虑智能驾驶技术,光风新耗铜占比又将提升0.5%

3.设备智能化带来用铜量的增长。AI赋能的智能工厂需要部署大量的传感器、工业机器人(单台工业机器人耗铜25-40kg),这可以推动制造业铜需求的结构性增长。此外,边缘计算设备、自动驾驶车辆(单车铜用量较燃油车翻倍)等AI终端硬件的普及,带来新的铜应用场景。

据公开资料,仅数据中心一项, 2025年全球数据中心铜需求量区间为约为35-78万吨,中性预估下为53万吨;至2030年,这一数字在中性预估下或将增至107万吨。同样地,伴随国内数据中心的快速发展,相应用铜需求将从2025年的13万吨增长至2030年的25万吨,体现出数据中心行业对铜资源的依赖度将日益提升。

二、短期TC重新回落,铜精矿供应偏紧不变

1.铜精矿供应偏紧。

短期出现矿供应中断消息:据SMM报道墨西哥集团SPCC通知其冶炼厂因原料端问题暂停生产,目前4月长单供应量下调至0。另外该冶炼厂在6-7月份原定进行检修,期间供应量也会受影响。该厂年粗炼及精炼产能达30万吨。

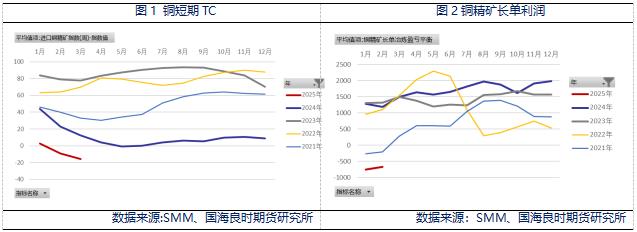

2025年全年产能增加数仍有63.8万吨,铜精矿产量增速上调至3.25%。主要原因就是铜价高位,铜矿利润较好,产生了产能扩张的拖尾效应。总量上看,铜精矿在本轮2017-2025年一直未能有效扩张,矿山老龄化、资源濒临枯竭、品位下降等因素。因此3.25%的增速在历史中仍处于相对低位,且处于该周期的末端,随时出现由升转降的拐点,对铜价仍有支撑作用。

铜精矿需求端,粗铜产能的快速扩张是铜精矿供应紧缺的最主要原因。2025年,粗铜产能扩张持续,产能增加约182万吨。这使得铜精矿供应紧缺持续扩大,铜精矿供应短缺约82.2万吨。

TC指铜的粗炼费用。低TC反应了铜精矿紧缺的预期,SMM进口周度TC报-22.88美元/干吨,较上一期减少6.96美元/干吨。短期TC为负并持续向下恶化表明铜精矿供应偏紧持续。25年,由于长单TC由80美元/干吨大幅下调至20美元/干吨左右,大幅挤压了铜精矿冶炼的总体利润,无论长单、短单都将处于亏损。精炼铜冶炼企业将进入寒冬,将进一步挤压精炼铜的产量。部分精炼铜冶炼厂将出现无米之炊。

2.铜精矿供应偏紧逐步传导至精炼铜环节

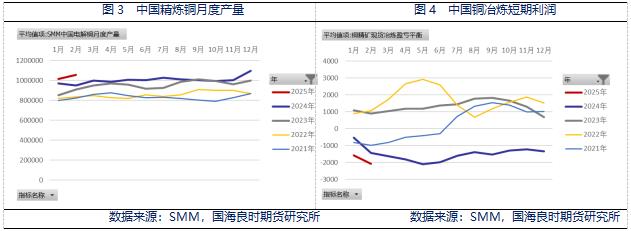

对于多头最有疑虑的就是低TC下产量相对高位。最主要的原因就是决定冶炼利润的关键是铜价而不是TC。高铜价可以带来额外收益。一是国内大型铜企的冶炼回收率是99%,高于标准的97%,多出的额外2%乘以铜价带来额外的收益。二是副产品金银的收益较高。另外回顾历史看去年5月铜价大幅上升令精废价差扩大,废铜产粗铜和阳极铜供应增加,冶炼厂可以采购到足够多的原料令检修影响量明显下降。另外那时西南地区某冶炼厂投产速度较快。产量高位是暂时现象。我们更应关注从去年8月开始虽然环比小幅增加,产量同比和累计同比增速已经大幅趋缓,这说明上游铜精矿供应偏紧已经传导到了精炼铜环节。

三、边际来看25年2月铜产量环比下降,且同比增幅下降,预计3月产量恢复

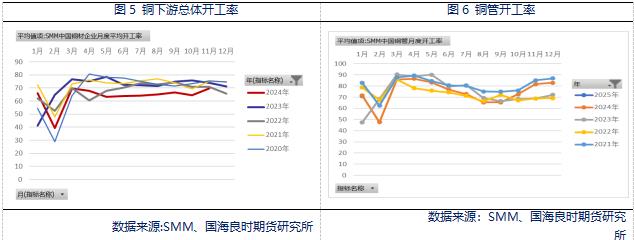

2月SMM中国电解铜产量为105.82万吨,环比增加4.44万吨,升幅为4.38%,同比上升11.35%,且较预期的105.54万吨增加0.28万吨。

产量环比增加原因主要是1月复产产能和新投产产能增加。

进入3月,据SMM统计目前有3家冶炼厂有检修计划,但对实际产量影响并不大,部分厂家表示检修影响会反映在4月。

SMM根据各家排产情况,预计3月国内电解铜产量为110.02万吨,环比增加4.20万吨升幅为3.97%,同比增加10.07万吨升幅为10.08%。

四、下游需求:2月铜材开工率微降,预计3月旺季开工率大幅回升

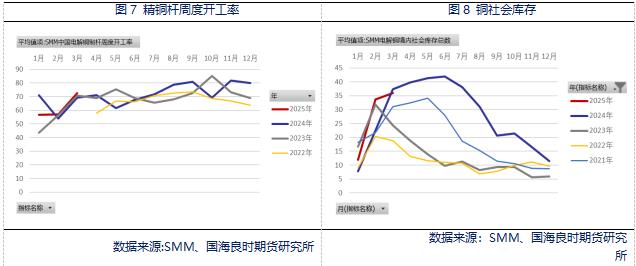

据SMM预估2月铜材产量为140.31万吨,环比下降0.52%;2月铜材行业开工率为53.84%环比下降0.89个百分点,同比上升14.38个百分点。

2月铜材行业开工率较1月微幅下降,主要是受春节长假影响,不少企业要到元宵(2月13日)后才陆续恢复正常生产。各行业景气度如下:铜管行业(70.28)>铜箔行业(67.65)>铜板带行业(56.47)>电解铜杆行业(55.84)>铜棒行业(40.42)>再生铜杆行业(26.81)。预计3月铜材行业的整体开工率预计为66.11%,环比上升12.27个百分点,同比下降3.71个百分点。

图5 铜下游总体开工率 图6 铜管开工率

周度来看,本周(2025-03-17至2025-03-21)国内主要精铜杆企业开工率超预期降至69.93%,环比下滑5.21个百分点,较预期值低2.31个百分点。高铜价对下游开工有所抑制,令开工率环比减少。不过从历年对比情况看,仍处于近三年高位。铜杆占下游需求的55%,撑起铜价需求。铜杆所对应的下游行业是电线电缆和漆包线。虽然精铜杆企业减少提货使得成品库存累库,终端消费难见增长,下游采购愈发谨慎,预计下周(3.21-3.27)精铜杆企业开工率继续环比下滑1.19个百分点,录得68.74%。但是如开头AI对铜需求乐观估算所说,电网工程年化计划同比增速将达到6.8%。电网投资占需求的46.9%,按照百分比预计贡献增速3.2%,这部分增长届时都会体现在对精铜杆开工率的托举上。

五、库存由升转降节点或明显提前

截止3月25日,LME库存219950吨,环比周度减少7750吨。国内上期所库存为256328吨,较上周增加856吨。进入一季度则进入传统的累库期,然而已经有两周出现降库,降库时间明显提前,显示高增的精炼铜产量并未对消费产生很大的消极影响。

综上所述:宏观面利多铜价,AI浪潮使得全球第四次科技革命将至,美加税幅度仍在预期可控范围之内,美元不具备向上的确定性之下铜价上涨。虽然铜精矿供应在25年为3.25%,但粗铜产能扩大导致铜精矿供应紧缺较为确定。短期TC加剧下滑至负数并扩大,矿端紧张会慢慢传导到精炼铜冶炼环节,产量增速或难一直维持高位。需求来看,仍能承接高增的精炼铜产量,库存由升转降的节点明显提前。

铜价持续向上,技术上看,第一目标位79000,第二目标位82000-84000均已实现,最终目标看创新高。

作者简介:何燕艳,浙江大学硕士,国海良时期货有限公司期货研究所高级金属分析师。期货从业资格证号F0210791。期货投资咨询资格证号Z0000751。2006年从业,主攻金属板块。曾担任浙江证监局特聘股指期货巡讲团讲师。2007-2009年在浙江卫视《今日证券》担任连线嘉宾。2008年个人被评为上海期货交易所全国优秀金属分析师。2022-2024年连续三年获得期货日报证券时报评选中国最佳工业品期货分析师称号。所在团队获期货日报、证券时报第十六届最佳金属产业期货研究团队。