报告要点

自2月底以来,随着美俄、美乌之间的谈判降低了地缘政治的短期不确定性和市场对关税交易的逐渐钝化,贵金属价格进入高位震荡阶段。近期贵金属市场的驱动出现了一些变化,本文主要从市场不确定性、关税交易流向和投资配置需求三个角度进行跟踪分析。

(1)市场不确定性仍旧高企:虽然俄乌地缘有一定缓和预期,但特朗普关税政策本身的反复性就使得市场的不确定性仍旧高企;且随着美国近期经济数据的走弱和多家机构下调美国今年GDP增速,强化市场对关税不确定性和超预期的DOGE改革可能给经济增长带来放缓风险,使得市场对美国经济衰退的悲观卷土重来,从短期流动性利空和中期避险情绪利多上双重影响贵金属价格;同时提升了美联储的降息预期,美元指数持续走弱,因此支撑贵金属价格。但综合来看,我们认为美国经济更多的是放缓预期,距离衰退尚远,当下美国经济宏观环境偏滞涨类型,故维持美联储或在6月才会降息的观点不变,美元指数后续继续下挫空间料相对有限,这一点需关注。

(2)关税交易流向方面,黄金白银流动有所差异:通过多地库存数据和跨市价差观测,黄金流向纽约市场的动态已经有所缓解,未来关税驱动对黄金价格的影响或下降,黄金短期的波动料下降。但白银流向纽约市场的动态尚未缓解,纽约和伦敦价差也尚未回归到合理水平,因此关税对白银价格的影响或仍在,尤其是一旦涉及到有色等相关商品的关税政策,白银可能会被带动,因此我们认为白银短期波动仍会较大。

(3)投资配置需求:央行购金仍在持续,尚可支撑金价中枢上移;但金银的ETF和CFTC持仓有所分化,黄金ETF持仓自1月底以来出现较大幅度的回升,白银ETF持仓量从去年四季度以来持续回落ETF持仓;CFTC持仓显示黄金做多情绪有所降温,但白银仍处于高位水平。

正文

1 行情回顾

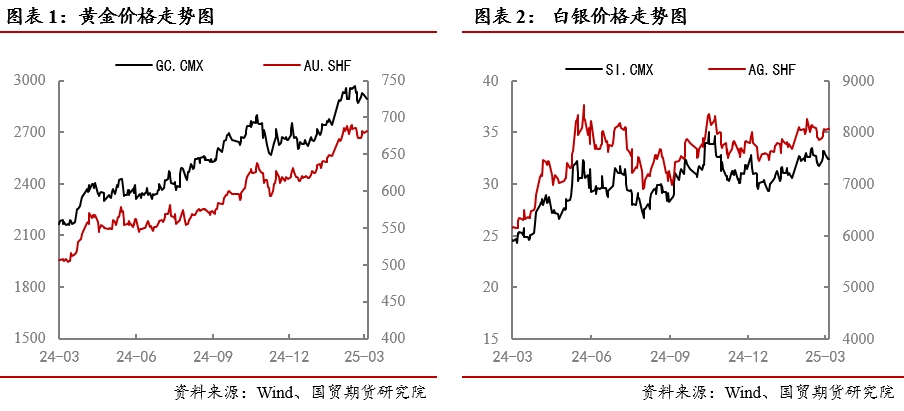

自年初以来,在避险情绪和美国可能对贵金属加征进口关税等因素的驱动下,贵金属价格强势上涨,金价一度持续刷新历史新高。但自2月底以来,随着美俄、美乌开谈,地缘避险缓和,加上关税反复性和关税交易的逐渐钝化,贵金属价格在2月底调整后,维持高位震荡。

2 近期贵金属驱动的一些变化跟踪

2.1 市场不确定性仍旧高企,美国经济是否真的衰退?

此前,市场的不确定性主要集中在特朗普关税政策的不确定性和地缘局势等方面,但随着美俄、美乌都启动接洽、谈判,市场对于年内俄乌和谈的预期有所提高,地缘的不确定性短期有所降低。但特朗普贸易战2.0正式启动,特朗普关税政策本身的反复性就增加了市场的不确定性,从避险的角度对贵金属价格构成支撑;其次在关税不确定性背景下,随着美国近期经济的走弱,市场对美国经济衰退的悲观卷土重来,从流动性和避险情绪上双重影响贵金属价格。

近期美国的一系列经济数据开始出现走弱迹象:(1)受关税政策影响,美国消费者信心指数走低:美国2月密歇根消费者信心指数大幅回落至64.7,创2023年11月以来新低;美国2月谘商会消费者信心指数98.3,创2021年8月份以来最大单月降幅。(2)2月制造业PMI分项指标显示关税政策可能很快会阻碍生产:美国2月ISM制造业PMI从1月份的50.9下滑至上月的50.3,虽然仍高于50荣枯线表明制造业仍在增长,但市场担心1、2月的反弹或更多与抢工有关,因为工厂出厂价格指数跳升至近三年高位,且原材料交货时间延长,都暗示特朗普要加征的进口关税可能很快会阻碍生产。(3)马斯克政府裁员影响出显,美国就业市场放缓:美国2月ADP就业人数新增7.7万人,创7个月新低;美国2月非农新增就业人数15.1万人,小幅低于市场预期但高于前值,2月失业率意外上行至4.1%,为2024年11月以来新高,关键的U6失业率大幅上行至8.0%,创2021年10月以来新高,2月劳动力参与率意外降至62.4%,为2023年初以来新低,均表明美国劳动力市场需求走弱。且2月下旬才是马斯克政府部门大幅裁员的时间节点,因此预计3月美国非农或存在进一步走弱的风险。但是从职位空缺而言,1月美国职位空缺录得774万,预期760万,前值由760万下修至750.8万;自主离职率上升,企业裁员率下降,劳务市场状况边际改善,企业招聘率则持平前值。

近期多家机构下调美国2025年GDP增速:(1)美国亚特兰大联储GDPNow模型预计美国2025年第一季度GDP将萎缩2.8%,此前预计会萎缩1.5%。(2)高盛:将2025年美国GDP增长预期从2.4%下调至1.7%,这是高盛两年半来首次调降,并将未来一年经济衰退机率从15%上调至20%。(3)摩根士丹利:将2025年美国GDP增长预期从1.9%下调至1.5%,2026年从1.3%下调至1.2%。(4)摩根大通:将美国今年经济衰退风险概率提升至40%,并指出政策转变带来的风险增加。

由于美国经济数据出现走弱迹象、多家投行机构下调美国今年GDP增速,加上美财长称美国经济在经历从“公共开支”转向“私人开支”驱动的“排毒”/“截断”(Detox)期,且部分媒体称特朗普在接受采访表态经济不排除出现衰退问题,强化市场对关税不确定性和超预期的DOGE改革可能给经济增长带来的风险,导致市场当下的不确定性转向对美国经济衰退的交易。

对于贵金属市场而言,衰退交易短期令全球风险资产普遍重挫,尤其是美股遭遇重挫,领跌全球资产;在衰退交易的流动性收缩下,金银亦未能幸免一度跟随下挫;但经济衰退的悲观预期同样提升了避险需求,且提升了美联储的降息预期,美元指数持续走弱,因此贵金属跌幅相对有限,且在下跌后也相对迅速收复跌幅,整体仍维持高位震荡运行。

但从宏观、微观视角来看,我们认为当下美国经济更多的是放缓预期,距离衰退尚远。目前美国经济周期处于增长放缓的周期中,但由于居民强劲的消费支出使得经济韧性尚存。此前市场曾预期特朗普的一系列政策措施或仍会继续提振美国经济增长,但此次关税政策的力度和波及范围均更高,加上马斯克的DOGE改革超市场预期,因此放大了经济增长的放缓,且“关税+政府裁员”的组合下,美国经济陷入滞涨的可能性更高。另一方面,虽然美国2月非农增长低于预期,失业率上行,但周度初请失业金人数回落,职业空缺反弹,均表明就业市场虽然有所放缓,但并未加速恶化,尚不足以到引发衰退的水平,且薪资增速和居民部门收入增长依然稳健,居民消费亦尚可支持经济增长。故我们认为,在当下偏滞涨的宏观环境下,美联储降息节奏仍会维持谨慎,维持美联储或在6月才会降息,因此美元指数自110高位回落至103附近,后续继续下挫空间料相对有限。

2.2 黄金流向纽约市场动态已有所缓解

自去年12月以来,由于市场担忧美国可能对黄金进口加征关税,便提前将黄金运往纽约市场,导致COMEX黄金期货库存持续激增,同时也导致COMEX黄金和伦敦现货黄金之间的价差大幅走扩至60美元/盎司附近,一度逼近疫情期间的水平。市场对于黄金进口关税的担忧也放大了黄金市场的短期波动,驱动黄金价格大幅上涨,持续刷新历史新高,国际金价高位更是逼近3000美元/盎司关口。

据统计,截至3月10日,COMEX黄金期货库存为1243.53吨,较2024年12月初以来增加了684.51吨,其中12月流入123.17吨,1月流入292.85吨,2月流入247.13吨,3月至今流入21.36吨。从流入速度来看,黄金流向纽约市场的动态已经有所缓解,这一点伦敦金银市场协会已经证实,且从COMEX黄金和伦敦现货黄金之间的价差大幅收窄至10美元/盎司之内也可以进一步佐证。据伦敦金银市场协会:2月伦敦金库黄金持有量为8,477吨,环比减少57.9吨,较1月份的环比减少151.4吨大幅回落。另,虽然英国央行的黄金库存下降,但伦敦商业金库的持有量增加,这表明最近几个月导致黄金流向纽约的市场动态已有所缓解。故未来关税驱动对黄金价格的影响或下降,黄金短期的波动料下降。

白银方面,据统计,截至3月10日,COMEX白银期货库存为13383.16吨,较2024年12月初以来增加了约3804吨,其中12月流入约331吨,1月流入约1157吨,2月流入约1642吨,3月至今流入约674吨。另一方面,2月LBMA白银持有量为22462吨,环比下降1066吨,该水平为记录新低。从流入速度看,白银流向纽约市场的动态尚未缓解,这一点从COMEX白银和伦敦现货白银之间的价差尚未回归到合理水平也可佐证。截至当下,COMEX白银和伦敦现货白银之间的价差从此前的超逾1美元/盎司,回落至约0.4美元/盎司水平附近。因此,我们认为关税对白银价格的影响或仍在,尤其是一旦涉及到有色等相关商品,白银可能会被带动,因此我们认为白银短期波动仍会较大。

2.3 投资配置需求方面,金银仍有分化

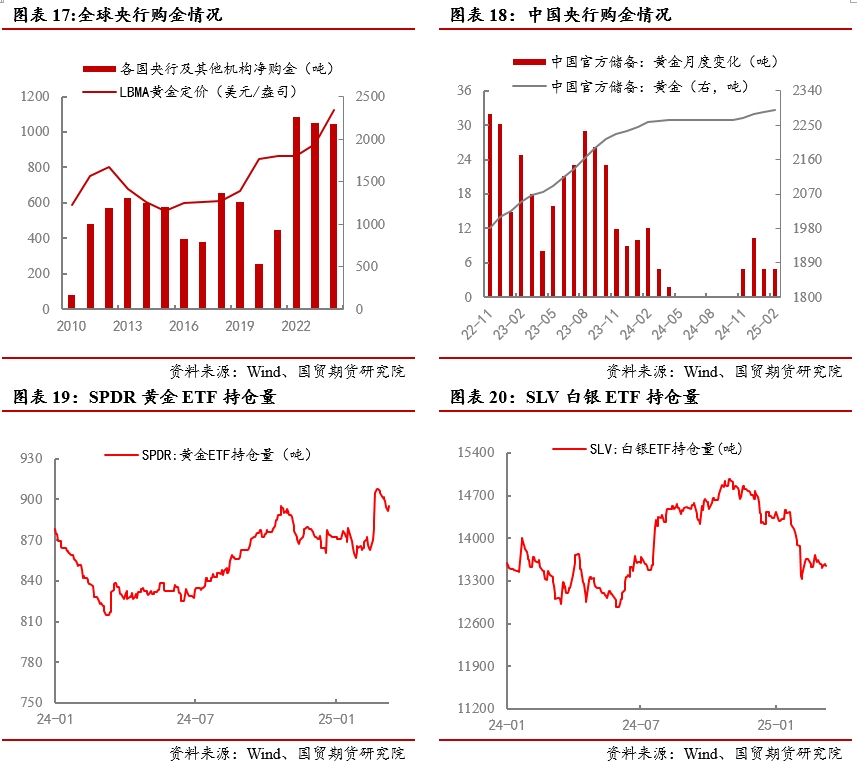

从投资、配置需求的角度来看,央行购金仍在持续,尚可支撑金价中枢上移;但金银的ETF和CFTC持仓有所分化,黄金ETF持仓自1月底以来出现较大幅度的回升,白银ETF持仓量从去年四季度以来持续回落ETF持仓, CFTC持仓显示黄金做多情绪有所降温,但白银仍处于高位水平。

(1)央行延续净购进,中国央行连续第4个月购金:据世界黄金协会,2024年全球央行净购金1044.6吨,为连续第三年超过1000吨,2024年第四季度大幅加速至333吨;且2025年1月全球央行亦仍净购金18吨。中国2月未黄金储备约2289.53吨,环比增加约4.98吨,这是中国央行连续第四个月增持黄金。在投资组合保护策略和多元化需求的推动下,我们预计在全球金融市场/地缘政治局势不确定性仍较高,以及美国财政赤字加剧,市场对美元信用担忧提升,全球央行仍会维持净购金,这将会给黄金价格中枢上行提供坚实的基础。

(2)黄金ETF持仓自1月底以来出现较大幅度的回升,白银ETF持仓量从去年四季度以来持续回落:截至3月11日,全球最大黄金ETF-SPDR持仓为895.2吨,在3月初一度突破900吨关口,升至2023年7月以来的高位水平;全球最大白银ETF-SLV持仓为13539.92吨,降至2024年年中以来的低位水平。

(3)CFTC持仓显示黄金做多情绪有所降温,但白银仍处于高位:截至3月4日,COMEX黄金非商业净多头持仓为243261张,环比减少18364张,降至2024年11月中旬以来低位; COMEX白银非商业净多头持仓为53316张,环比增加454张,仍处于4个月高位水平。

3 总结

自2月底以来,随着美俄、美乌之间的谈判降低了地缘政治的短期不确定性和市场对关税交易的逐渐钝化,贵金属价格进入高位震荡阶段。近期贵金属市场的驱动出现了一些变化,本文主要从市场不确定性、关税交易流向和投资配置需求三个角度进行跟踪分析。

(1)市场不确定性仍旧高企:虽然俄乌地缘有一定缓和预期,但特朗普关税政策本身的反复性就使得市场的不确定性仍旧高企;且随着美国近期经济数据的走弱和多家机构下调美国今年GDP增速,强化市场对关税不确定性和超预期的DOGE改革可能给经济增长带来放缓风险,使得市场对美国经济衰退的悲观卷土重来,从短期流动性利空和中期避险情绪利多上双重影响贵金属价格;同时提升了美联储的降息预期,美元指数持续走弱,因此支撑贵金属价格。但综合来看,我们认为美国经济更多的是放缓预期,距离衰退尚远,当下美国经济宏观环境偏滞涨类型,故维持美联储或在6月才会降息的观点不变,美元指数后续继续下挫空间料相对有限,这一点需关注。

(2)关税交易流向方面,黄金白银流动有所差异:通过多地库存数据和跨市价差观测,黄金流向纽约市场的动态已经有所缓解,未来关税驱动对黄金价格的影响或下降,黄金短期的波动料下降。但白银流向纽约市场的动态尚未缓解,纽约和伦敦价差也尚未回归到合理水平,因此关税对白银价格的影响或仍在,尤其是一旦涉及到有色等相关商品的关税政策,白银可能会被带动,因此我们认为白银短期波动仍会较大。

(3)投资配置需求:央行购金仍在持续,尚可支撑金价中枢上移;但金银的ETF和CFTC持仓有所分化,黄金ETF持仓自1月底以来出现较大幅度的回升,白银ETF持仓量从去年四季度以来持续回落ETF持仓;CFTC持仓显示黄金做多情绪有所降温,但白银仍处于高位水平。