03月11日讯:

据外媒3月10日消息,当金融市场因美国总统唐纳德·特朗普不可预测的关税政策而波动不定时,实物铜交易商却在这场混乱中收获颇丰。

美国对铜进口征收关税的威胁,为那些在全球范围内交易实物金属的业务人士带来了千载难逢的机遇。

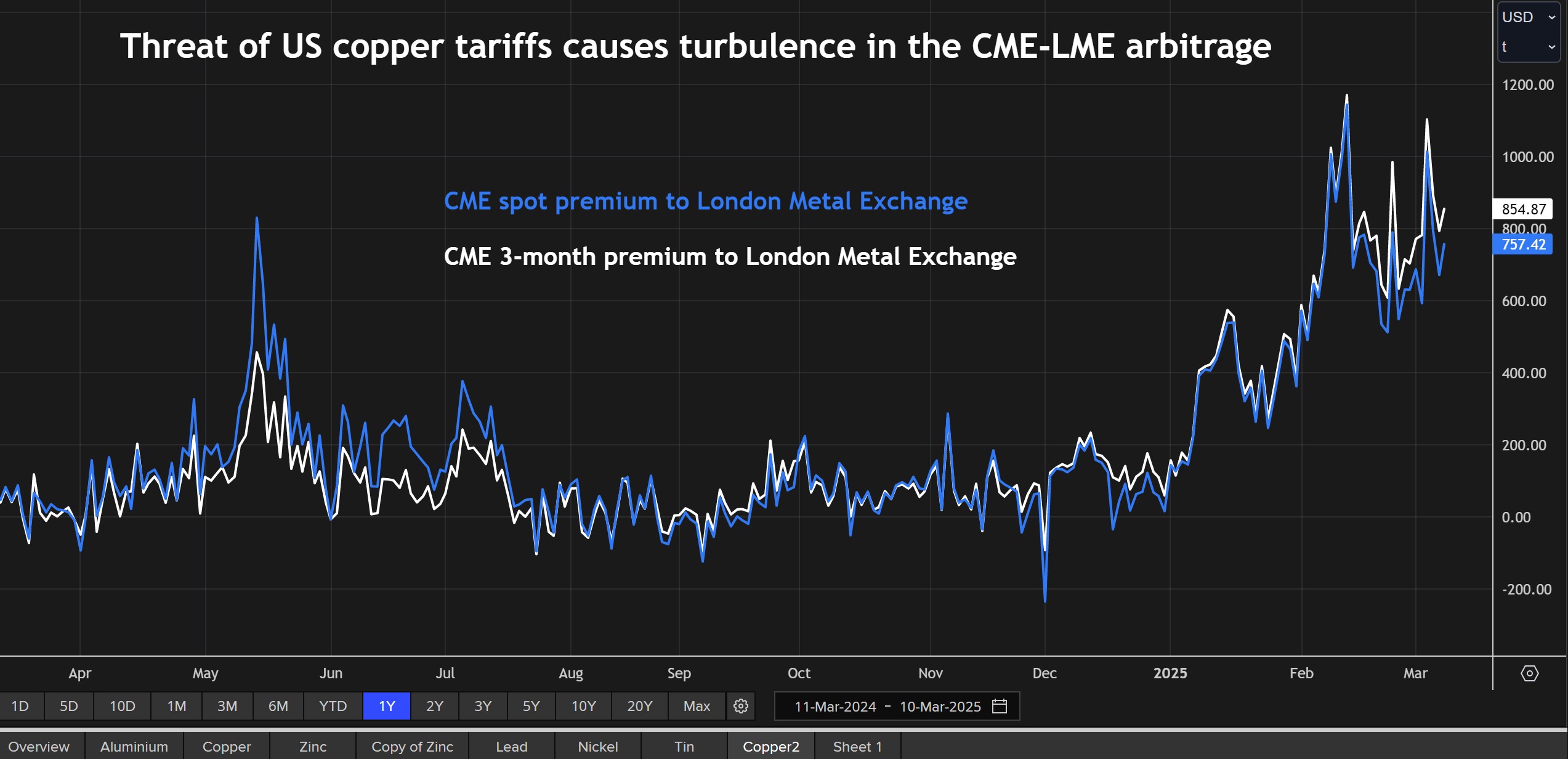

芝加哥商品交易所(CME)铜合约目前的交易价格较伦敦金属交易所(LME)合约存在显著溢价,从而催生了巨大的进口套利机会。

人们争相将实物铜运往美国,以赶在关税截止日期前完成交易,这对全球贸易格局产生了连锁影响。

实物金属商人正借此机会大赚一笔,而投资者却犹豫不决,他们担心关税战会对未来铜价产生寒蝉效应(chilling effect)。

CME铜合约相对于LME铜合约的溢价——美国铜关税威胁引发CME-LME套利动荡

关税动荡

自特朗普以国家安全为由下令对铜进口进行调查以来,铜交易商一直在试图评估美国征收关税的可能性并进行相应定价。

关税交易以CME价格(即美国清关后的价格)相对于国际LME价格的溢价形式出现。

事实证明,这种交易极具波动性,反映出白宫自相矛盾的言论。

特朗普上周在国会发表演讲时表示,他已对进口外国铝、铜、木材和钢铁征收了“25%的关税”。这一言论令铜市场感到震惊,因为针对进口的232条款调查上个月才刚刚宣布。

特朗普发表此番言论后,CME相对于伦敦的溢价一度飙升至每公吨超过1,000美元,但随后在市场集体评估认为特朗普提及铜可能只是口误后有所回落。

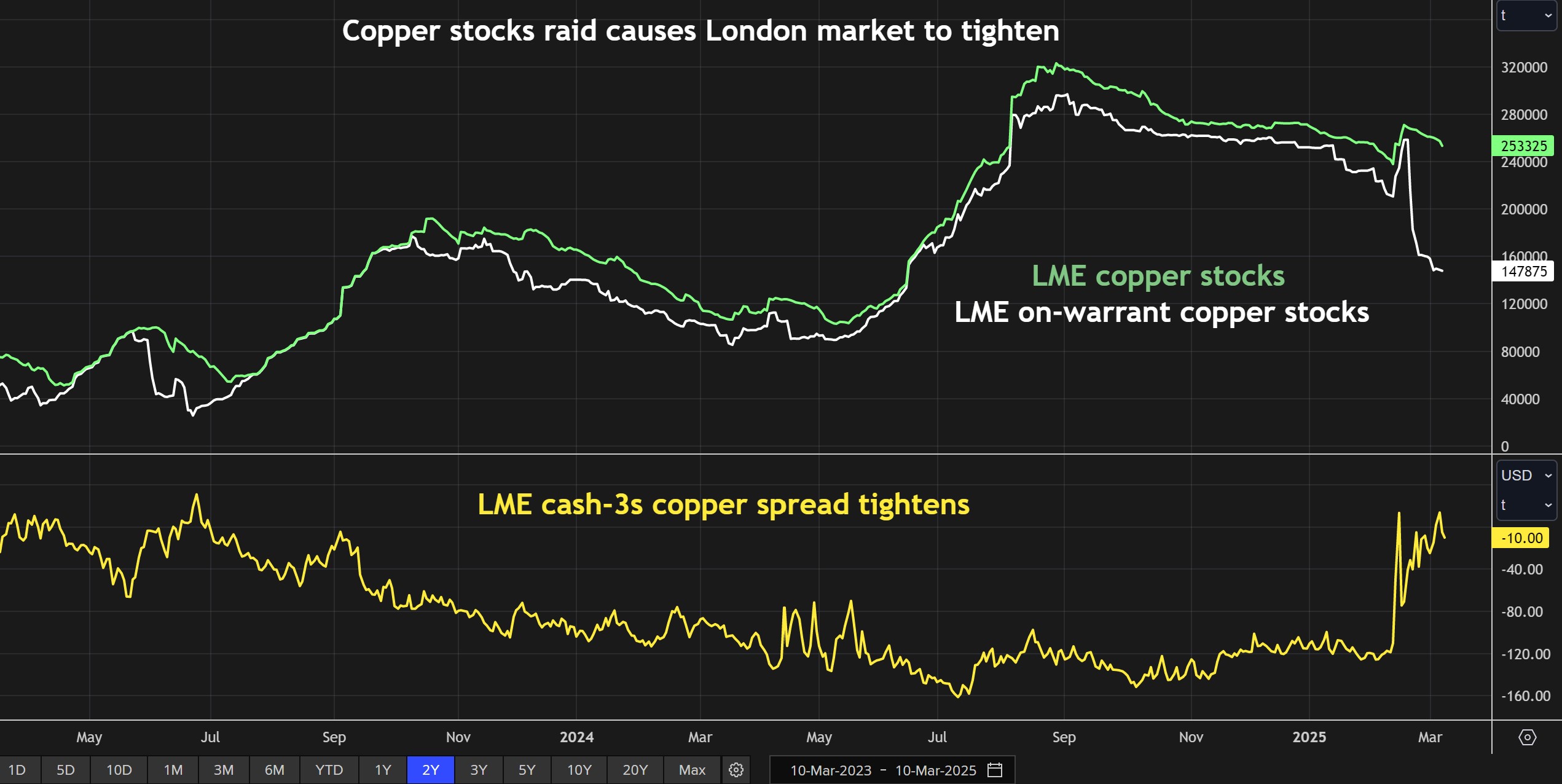

LME铜库存和现货-3个月期货价差——铜库存抢购导致伦敦市场趋紧

铜抢购潮

那些通过地区价差获利的人无需过于担心CME和LME铜价之间波动的套利。

以5月为基准,CME相对于伦敦的溢价上周收盘时约为每吨800美元,这意味着将实物金属运往美国已经是一项非常有利可图的业务。

如果关税得以实施,该业务将变得更加盈利。挑战在于,在进口税发生任何变化之前,尽可能多地获取实物金属并通过美国海关清关。

铜抢购潮已经蔓延至LME,过去两周内,已有115,800吨注册金属(仓单)被取消,准备进行实物交割。

LME仓库系统中的可交割铜库存量已降至九个月低点147,875吨。

鉴于LME库存中符合CME合约交割标准的比例较低,这些金属不太可能直接运往美国。

相反,在LME仓库中被抢购的金属更有可能与生产商和用户交换,换成来自智利、墨西哥和秘鲁的符合CME交割标准的品牌。

市场错位

但这表明,随着实物铜直接运往或改道运往美国,其供应正在趋紧。

不出所料,随着可用库存下降,LME的期现价差已经收窄。上周,现货至三个月期货的价差自去年6月以来首次出现现货升水(backwardation)的迹象。

这反过来又改变了伦敦和上海市场之间的套利情况,为中国冶炼厂提供了有利可图的出口机会。

这就是美国潜在关税对全球实物铜市场产生的连锁反应。

这种地区性的市场错位为那些在实物市场拥有实力、能够利用供应链转变的贸易公司带来了丰厚利润。

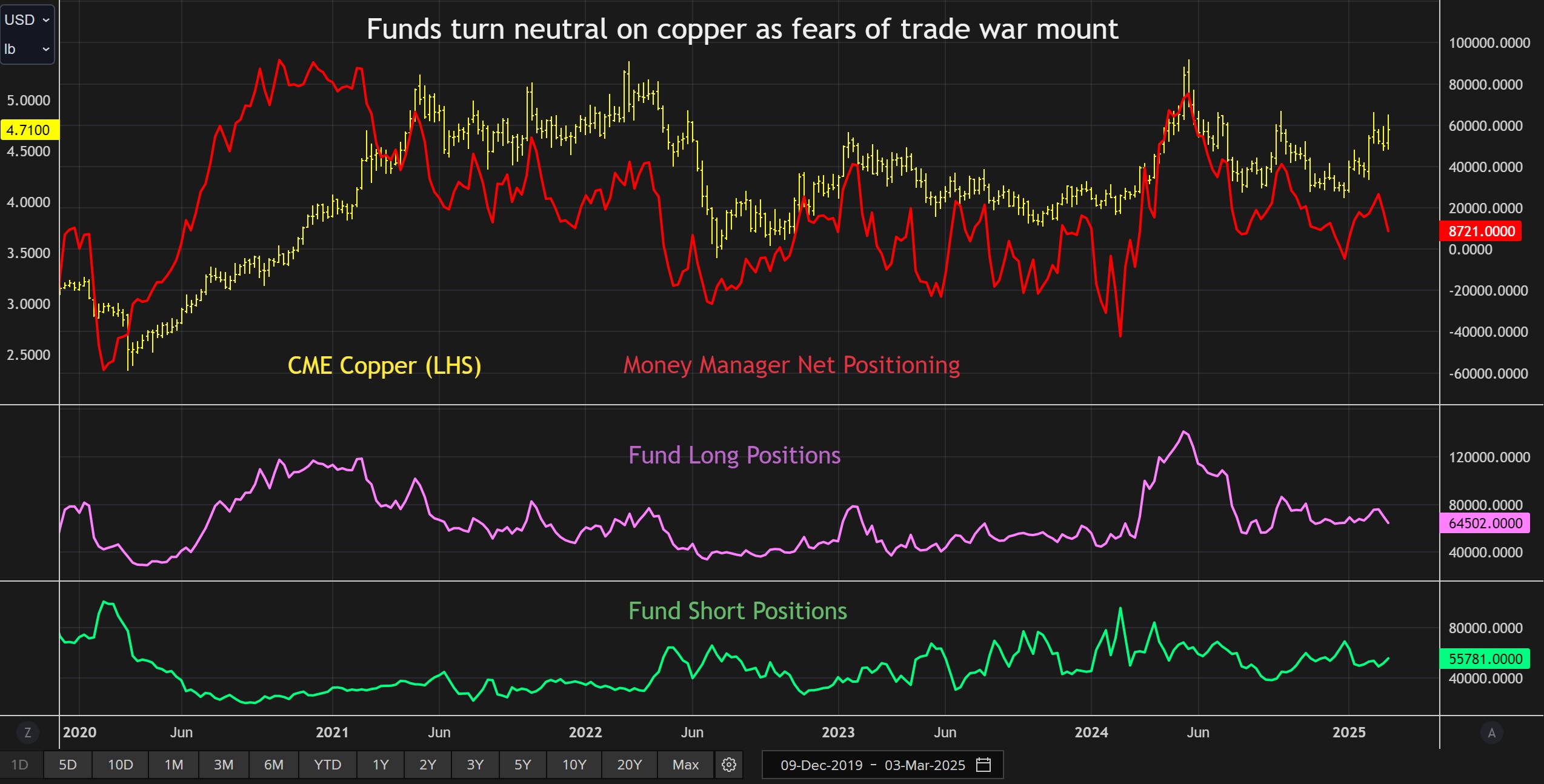

CME铜合约上的基金持仓情况——随着贸易战担忧加剧,基金对铜持的态度转为中性

基金经理谨慎行事

当实物交易商正忙着在全球范围内寻找合适的铜运往美国时,投资界却基本上置身事外。

CME铜合约上的基金持仓情况几乎在多头与空头之间平分秋色,导致总体净多头头寸仅略微偏高,为8,721份合约。

不仅跨大西洋之间存在铜定价差距,实物市场和期货市场之间也存在投资意愿差距。

投资界倾向于将“铜博士”作为宏观交易工具,利用这种金属作为押注全球工业增长的代理指标。

然而,随着美国政府提高对中国商品的关税,并威胁对几乎所有贸易伙伴实施对等关税,整体经济形势正在恶化。

路透社对北美经济学家的一项调查显示,经济衰退的风险正在上升。

这使得基金经理对今年余下时间铜价上涨前景保持谨慎,尽管他们也不愿做空一个尽管存在高度区域性紧张但仍显示出紧张迹象的市场。

然而,在特朗普的关税动荡让期货市场感到困惑的同时,实物铜交易却正在抓紧时间在当下赚钱。