02月27日讯:

自1月下旬以来,“铜博士”就一直在试图将美国进口关税的潜在影响纳入定价考虑之中,当时,唐纳德·特朗普总统首次将铜与钢铁和铝一起列入了他的关税愿望清单。

在启动所谓的“232条款”调查后,这一威胁似乎即将成为现实。232条款正是特朗普第一任期内为钢铁和铝关税铺平道路,并在其现任期内得以延长的国家安全工具。

到目前为止,关税交易一直在芝加哥商品交易所(CME)铜价与伦敦金属交易所(LME)国际铜价之间的套利中上演。

但随着金融套利导致实物市场的流动重新调整,这种情况可能会改变。

事实上,对伦敦金属交易所库存的“突袭”表明这种情况已经在发生。

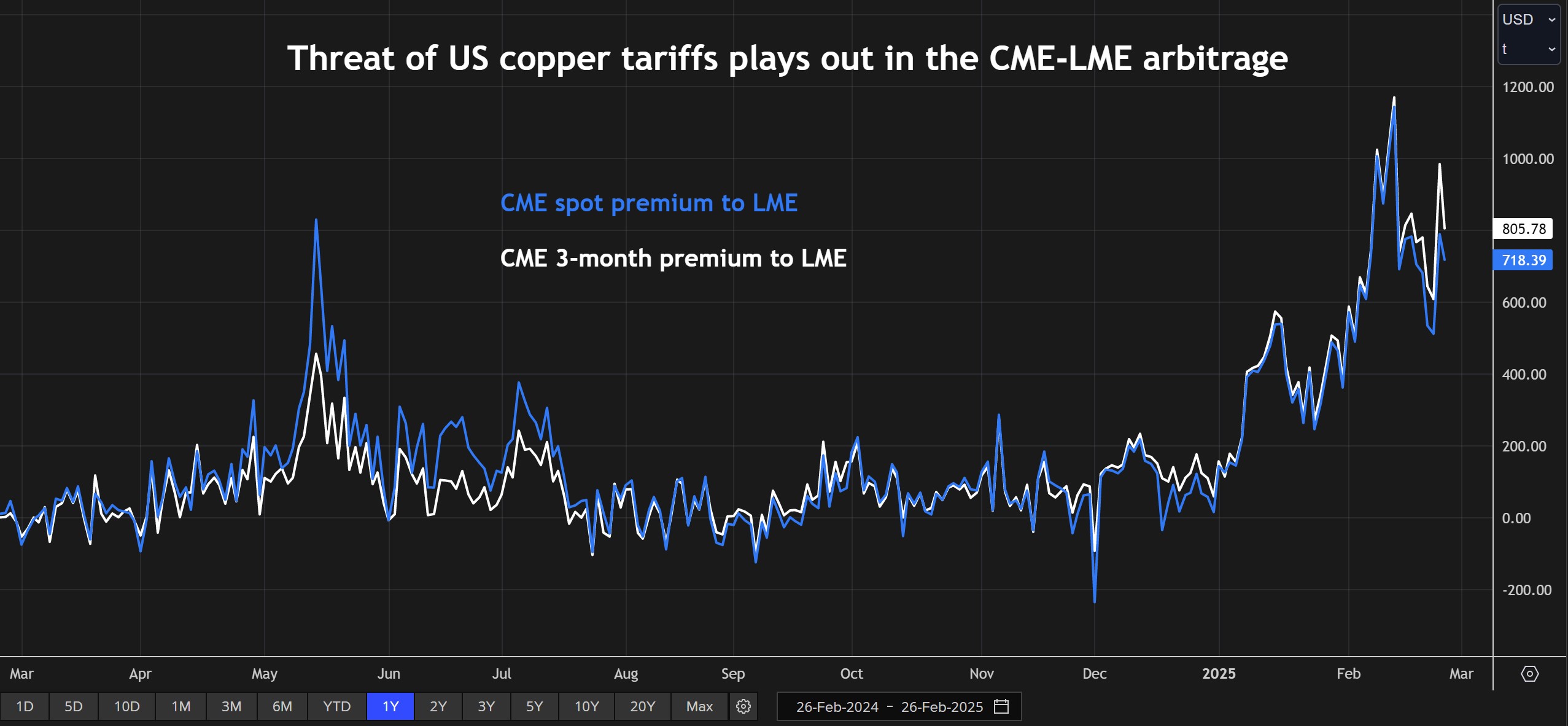

LME-CME铜套利现货及3个月期货——美国铜关税威胁在CME - LME套利中显现

注意不断扩大的价差

伦敦金属交易所的铜合约是一种国际产品,交货地点遍布三大洲,而芝加哥商品交易所的产品是一种已通过美国海关清关的合约,只有国内实物交货点。

这使得这两种合约之间的套利成为交易美国进口关税潜在影响的绝佳平台。

当特朗普首次将铜与铝和钢一起列为关税目标时,芝加哥商品交易所较伦敦金属交易所的溢价跃升至每吨1000美元以上。

考虑到伦敦金属交易所的铜价略高于每吨9000美元,芝加哥商品交易所的溢价意味着市场正在对进口商品定价10%的关税。

在周二特朗普政府重磅宣布将对美国的进口依赖情况进行国家安全调查之前,由于特朗普政府没有进一步发表评论,大西洋两岸的价差一直在稳步缩小。

不出所料,在过去24小时内,美国的溢价再次扩大,芝加哥商品交易所5月合约的溢价从每吨约500美元升至800美元以上。

如果铜从下个月起也面临与钢铁和铝相同的25%关税税率,那么美国溢价显然还有更大的上涨空间。

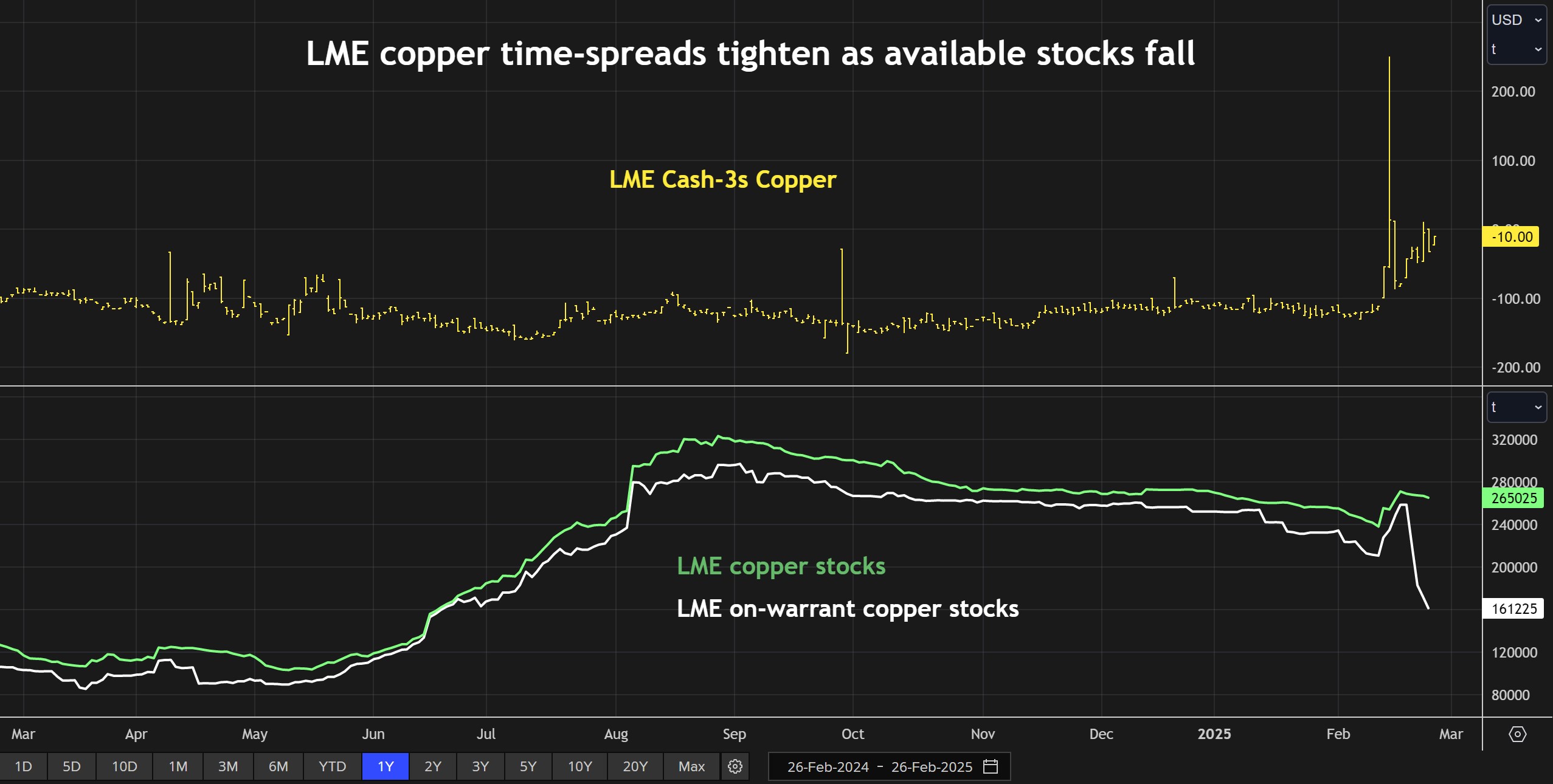

伦敦金属交易所现货-3个月期货价差、伦敦金属交易所总库存及仓单库存——随着可用库存下降,伦敦金属交易所铜的期现价差收紧

伦敦金属交易所库存“异动”

虽然芝加哥商品交易所的铜价已经大幅上涨,但伦敦金属交易所的铜价变化不大,3个月期铜价格仍在每吨9500美元左右徘徊。

由于担心特朗普更广泛的关税政策将如何影响全球贸易和增长,尤其是对全球最大的铜买家中国的影响,年初的涨势已经停滞。

但在平静的表面下,存在着大量以期现价差波动形式出现的动荡。

2月14日,基准的现货到3个月期货的价差从每吨100多美元的正向价差(升水)转变为每吨250美元的反向价差(贴水),目前交易价格接近零。

情人节当天对空头的“屠杀”是一次性的流动性清理,但随后的紧张态势是由于伦敦金属交易所仓库中实物库存的清理。

在过去四天里,近10万吨存放在伦敦金属交易所的铜已被取消仓单,为实物交割做准备。

仓单铜总库存已从一周前的25.8万多吨暴跌至仅161,225吨。

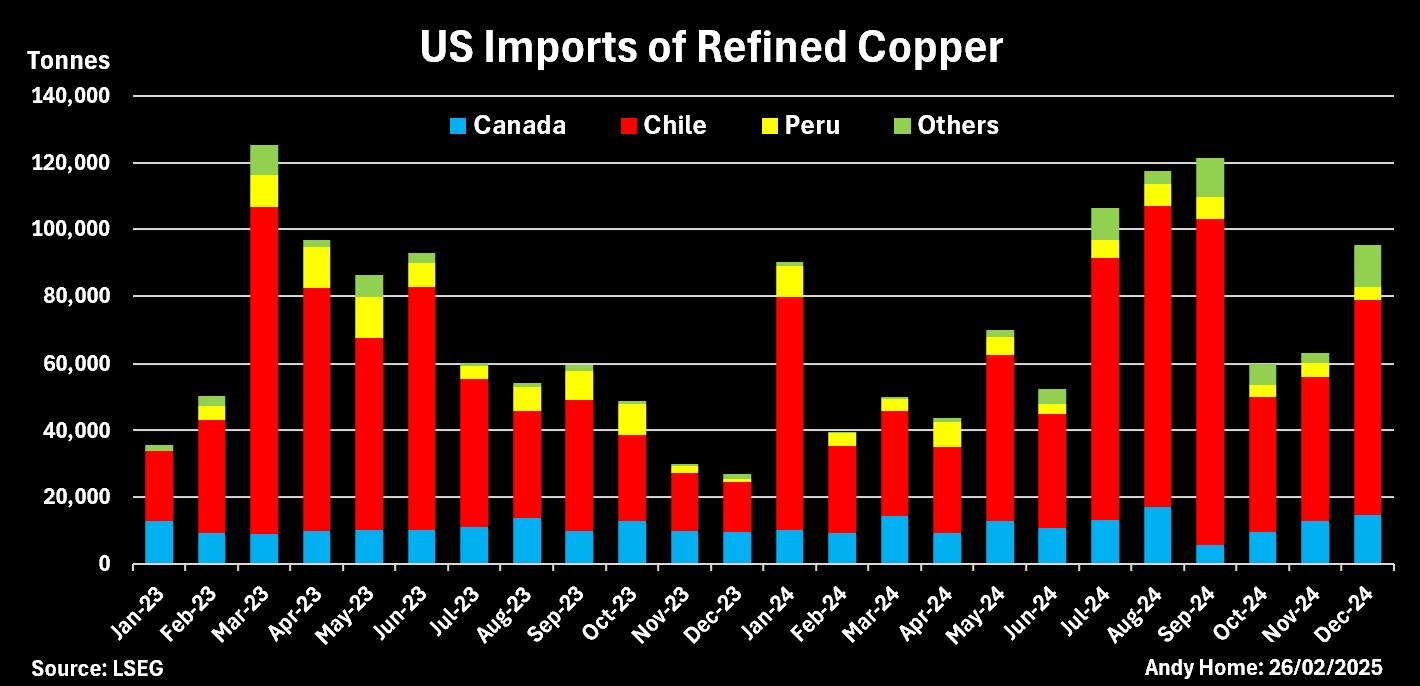

按原产国划分的美国精炼铜进口情况

复杂的套利

尽可能多地向美国运输铜,以便在加征关税前囤积金属获利,这显然很有意义。

然而,正如去年5月芝加哥商品交易所遭遇逼仓时市场所了解到的那样,实物套利比金融套利更为复杂。

芝加哥商品交易所的可交割品牌清单主要限于美国国内、加拿大和南美的生产商,这反映了美国精炼铜的进口结构。

相比之下,伦敦金属交易所的库存主要由中国或俄罗斯品牌构成,在1月底,它们合计占仓单总库存的74%。

美国一年前禁止进口俄罗斯金属,而来自中国的进口商品已经普遍面临10%的关税。

因此,伦敦金属交易所储存的金属不太可能直接运往美国,更有可能的是南美货物将改变运输路线,而伦敦金属交易所的金属将用于弥补由此产生的供应链缺口。

甚至有可能像去年一样,由于美国的高溢价引发全球金属的迂回流动,中国生产商最终会将金属运往亚洲的伦敦金属交易所仓库。

回归本土

美国商务部长霍华德·卢特尼克有270天时间来准备关于铜的“232条款”报告,但种种迹象表明,该报告将被加快处理。

鉴于卢特尼克指责全球生产商“攻击我们的国内生产”,对于调查结果似乎也没有什么疑问。

卢特尼克在周二的新闻发布会上表示:“是时候让铜回归本土了。”

仅靠关税极不可能逆转铜行业的发展趋势,因为越来越多的铜加工产能已转移到中国。

但他说可能有大量铜正在运往美国本土,这一点是对的。问题只是这些铜来自哪里,以及将它们运到美国会给市场带来多大的动荡。