2月,全球市场受到美国关税等政策因素的巨大影响。各种消息不断释放,市场也出现了大幅波动。但随着近一周消息频率的下降,市场反应开始变得迟钝,2月初的避险情绪明显下降。

一、行情回顾

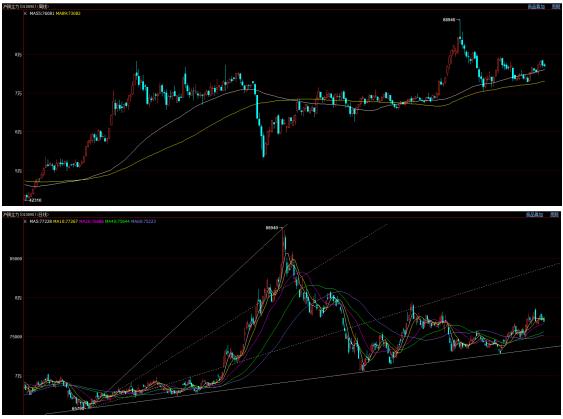

中长期来看,55周均线和89周均线是沪铜行情强弱的临界点。2024年中铜价大涨,突破55和89周均线压力。此后下半年一直保持在55/89周均线上方运行,总体走势较强。12月铜价在55周均线附近企稳反弹,近期一直沿55周均线反弹,走势小幅偏强。

2025年1月初开始,中国经济数据超预期。同时由于美国关税政策的不确定性影响,美国国内资金通过提前买入铜和黄金现货等方式规避风险。从而出现大量的铜期货和现货多头,大幅拉升美铜,美铜对伦铜升水最高达到1000美元,接近历史高位。在美铜大涨带动下,伦沪铜同步走强,从1月初的低点连续反弹,在2月17日达到中期高点。此后,在美国可能大幅削减国防开支,以及俄乌冲突有望快速结束等消息刺激下,市场乐观情绪大幅下降,铜价小幅转弱,回归震荡行情。展望未来,宏观层面仍然存在不确定性,而现货端处于淡季,全球需求总体偏弱。后续市场可能随宏观消息出现更大幅度波动。同时,若美国关税炒作结束,需求不足可能导致铜价从高位大幅回落,建议投资者提高风险防范意识。

二、影响因素分析

1、国内房地产行业低迷,铜现货需求不足

2024年全年国内铜产量基本稳定。12月国内铜产量大幅上升,单月产量创历史新高。1-12月国内铜产量同比增长4.1%,铜供应总体较为充足。

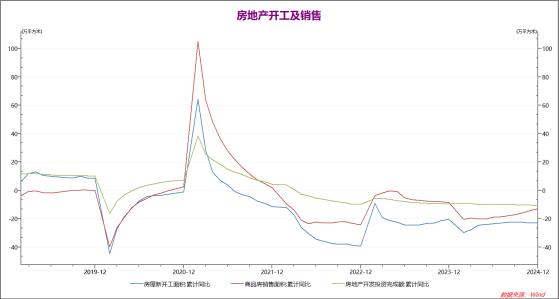

2024年9-10月,国家机关及地方政府持续推出房地产相关政策,对市场产生一定影响。10-12月房地产相关数据则出现了一定的分化。其中,房地产销售面积9-12月持续好转,1-12月房地产销售面积同比降幅收窄至-12.9%。但房地产新开工面积和开发投资完成额再度走弱,同比降幅分别扩大至-23%和-10.6%。总体而言,房地产行业下滑态势逐步得到控制,2025有望逐步企稳。

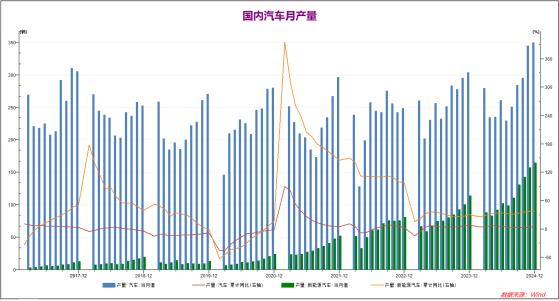

国内汽车行业情况11-12月产销大增创新高的基础上,也是出现了较为明显的分化。1-12月,国内汽车总产量(油车 电车)同比上升4.8%,较上月小幅上升。而1-12月国内新能源汽车产量同比上升38.7%,较上月明显上升,并创出年内高点。未来国内汽车行业的情况可能成为决定有色金属供需关系的核心要素。

2024年国内制造业PMI总体保持在50的临界点附近运行。四季度国内经济重现反弹态势,全年经济表现出了较强韧性。25年1月,受到春节因素影响,中国官方制造业和非制造业PMI均有所回落,制造业PMI跌破50。但2月PMI数据有望好转。

2024年12月底开始,国内铜库存见底回升,春节前后继续大幅上升,目前已经回到近年来的高位。而伦铜库存也在2月中旬开始反弹,目前处于较高水平,美铜库存近期则持续上升。总体而言,目前全球铜库存仍然处于较高水平。

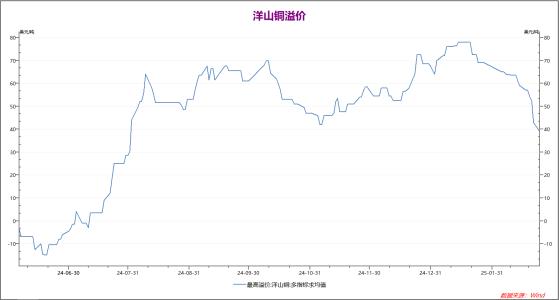

洋山铜溢价代表的是内外盘铜价强弱,以及国内企业进口铜的需求情况。2025年1月开始洋山铜溢价从高位回落,2月更是大幅跳水,说明铜价上涨后现货端认可度不高,同时进入淡季国内现货需求转弱。而从铜价沪伦比上看,目前国内沪铜价格相对于伦铜价格从高位回落,也表面国内铜需求有所转弱,本轮上升行情主要由于美铜买盘带动,存在较高的不确定性。预计未来人民币汇率若持续走强,内盘有进一步走弱的可能性。

2、1月国内社融数据超预期,期待政策继续发力

央行:初步统计,2025年1月末社会融资规模存量为415.2万亿元,同比增长8%。1月社会融资规模增量为7.06万亿元,比上年同期多5833亿元。1月末,广义货币(M2)余额318.52万亿元,同比增长7%。狭义货币(M1)余额112.45万亿元,同比增长0.4%。1月末,本外币贷款余额264.6万亿元,同比增长7%。月末人民币贷款余额260.77万亿元,同比增长7.5%。1月份人民币存款增加4.32万亿元。

统计局:1月份,制造业PMI为49.1,比上月下降1.0个百分点,制造业景气水平有所回落。非制造业PMI为50.2,比上月下降2.0个百分点,仍高于临界点,非制造业总体保持扩张。

中汽协:2025年1月份,我国乘用车产销分别完成215.1万辆和213.3万辆,同比分别增长3.3%和0.8%。

在年初的中央会议及此后大量的会议中,央行明确表示,2025年将执行适度宽松的货币政策。1月国内社融数据回暖,超出预期,而M2和M1数据基本保持稳定,春节前后国内资金面总体维稳,预计2月底或3月初央行可能会有进一步政策推出。此外,按照惯例,1-2月国内经济数据暂停公布,但从PMI数据上看,国内经济受到春节因素的一定影响,走势略微偏弱,预计2-3月国内经济数据可能逐步回暖。

3、全球市场可能迎来巨大影响

美国2月标普全球制造业PMI初值录得51.6,创8个月新高。美国2月标普全球服务业PMI初值录得49.7,创25个月新低。美国2月标普全球综合PMI初值录得50.4,创17个月新低。美国2月密歇根大学消费者信心指数终值录得64.7,创2023年11月以来新低,预期67.8,前值67.8。美国1月未季调CPI年率3%,为2024年6月以来最大增幅。预期2.90%,前值2.90%; 美国1月未季调核心CPI年率3.3%,预期3.10%,前值3.20%。

欧元区2月服务业PMI初值 50.7,预期51.5,前值51.3。 欧元区2月制造业PMI初值 47.3,预期47,前值46.6。 欧元区2月制造业PMI初值 47.3,预期47,前值46.6。欧元区1月核心CPI年率终值 2.7%,预期2.7%,前值2.7%。德国第四季度季调后GDP季率终值 -0.2%,预期-0.20%,前值-0.20%。

美国关税进展:

当地时间2月1日,美国宣布对墨西哥、加拿大和中国三大贸易伙伴的进口商品征收关税。其中,对加拿大和墨西哥的商品征收25%的关税,对中国商品征收10%的关税。

2月3日,美国暂停对墨西哥、加拿大商品加征关税,将其实施时间推迟到2025年3月4日。

2月10日,美国宣布对所有进口到美国的钢铁和铝加征25%的关税,将于3月4日生效。

2月13日,美国要求相关部门确定与每个外国贸易伙伴的“对等关税”。所谓的“对等关税”。

2月18日,美国称,计划在4月2日正式实施一项新措施,针对进口汽车征收约25%的关税。

2月19日,美国称,将对进口木材和林业产品征收25%左右的关税。

2月,全球市场受到美国关税等政策因素的巨大影响。从月初美国宣称对加拿大和墨西哥加征关税到推迟30天,到对中国加征10%关税。再到对钢铝产品一次性加征25%关税,以及后续称将对欧盟征收关税,对半导体、木材等产品有可能加征关税等。各种消息不断释放,市场也出现了大幅波动。但随着近一周消息频率的下降,市场反应开始变得迟钝,2月初的避险情绪明显下降。同时,我们还需注意,除美国制造业受到大宗商品原材料价格上涨导致大幅上升外,2月美国和欧洲经济数据并不乐观。后市如果关税炒作告一段落,市场真实的现货需求可能明显疲弱,中期有色金属基本面和价格走势都不应过度乐观。

三、后市展望

在年初的中央会议及此后大量的会议中,央行明确表示,2025年将执行适度宽松的货币政策。1月国内社融数据回暖,超出预期,而M2和M1数据基本保持稳定,春节前后国内资金面总体维稳,预计2月底或3月初央行可能会有进一步政策推出。此外,按照惯例,1-2月国内经济数据暂停公布,但从PMI数据上看,国内经济受到春节因素的一定影响,走势略微偏弱,预计2-3月国内经济数据可能逐步回暖。

2月,全球市场受到美国关税等政策因素的巨大影响。从月初美国宣称对加拿大和墨西哥加征关税到推迟30天,到对中国加征10%关税。再到对钢铝产品一次性加征25%关税,以及后续称将对欧盟征收关税,对半导体、木材等产品有可能加征关税等。各种消息不断释放,市场也出现了大幅波动。但随着近一周消息频率的下降,市场反应开始变得迟钝,2月初的避险情绪明显下降。同时,我们还需注意,除美国制造业受到大宗商品原材料价格上涨导致大幅上升外,2月美国和欧洲经济数据并不乐观。后市如果关税炒作告一段落,市场真实的现货需求可能明显疲弱,中期有色金属基本面和价格走势都不应过度乐观。

2025年1月初开始,中国经济数据超预期。同时由于美国关税政策的不确定性影响,美国国内资金通过提前买入铜和黄金现货等方式规避风险。从而出现大量的铜期货和现货多头,大幅拉升美铜,美铜对伦铜升水最高达到1000美元,接近历史高位。在美铜大涨带动下,伦沪铜同步走强,从1月初的低点连续反弹,在2月17日达到中期高点。此后,在美国可能大幅削减国防开支,以及俄乌冲突有望快速结束等消息刺激下,市场乐观情绪大幅下降,铜价小幅转弱,回归震荡行情。展望未来,宏观层面仍然存在不确定性,而现货端处于淡季,全球需求总体偏弱。后续市场可能随宏观消息出现更大幅度波动。同时,若美国关税炒作结束,需求不足可能导致铜价从高位大幅回落,建议投资者提高风险防范意识。

作者简介:张天骜,弘业期货研究院有色金属资深分析师,南京大学本科,爱尔兰都柏林大学数理金融学硕士,持有期货投资咨询证书,通过证券投资分析考试。现主要负责铜、铝等有色期货品种的研究工作,擅长宏观基本面研究、产业链研究和量化分析,2023、2024连续两年获得期货日报最佳工业品分析师,曾代表工业品团队连续多次在大商所十大交易团队比赛中获奖。