02月08日讯:

据外媒2月6日消息,钴市场对繁荣与萧条的周期并不陌生,但当前的低迷态势前所未有,且无人能确定其将持续多久。

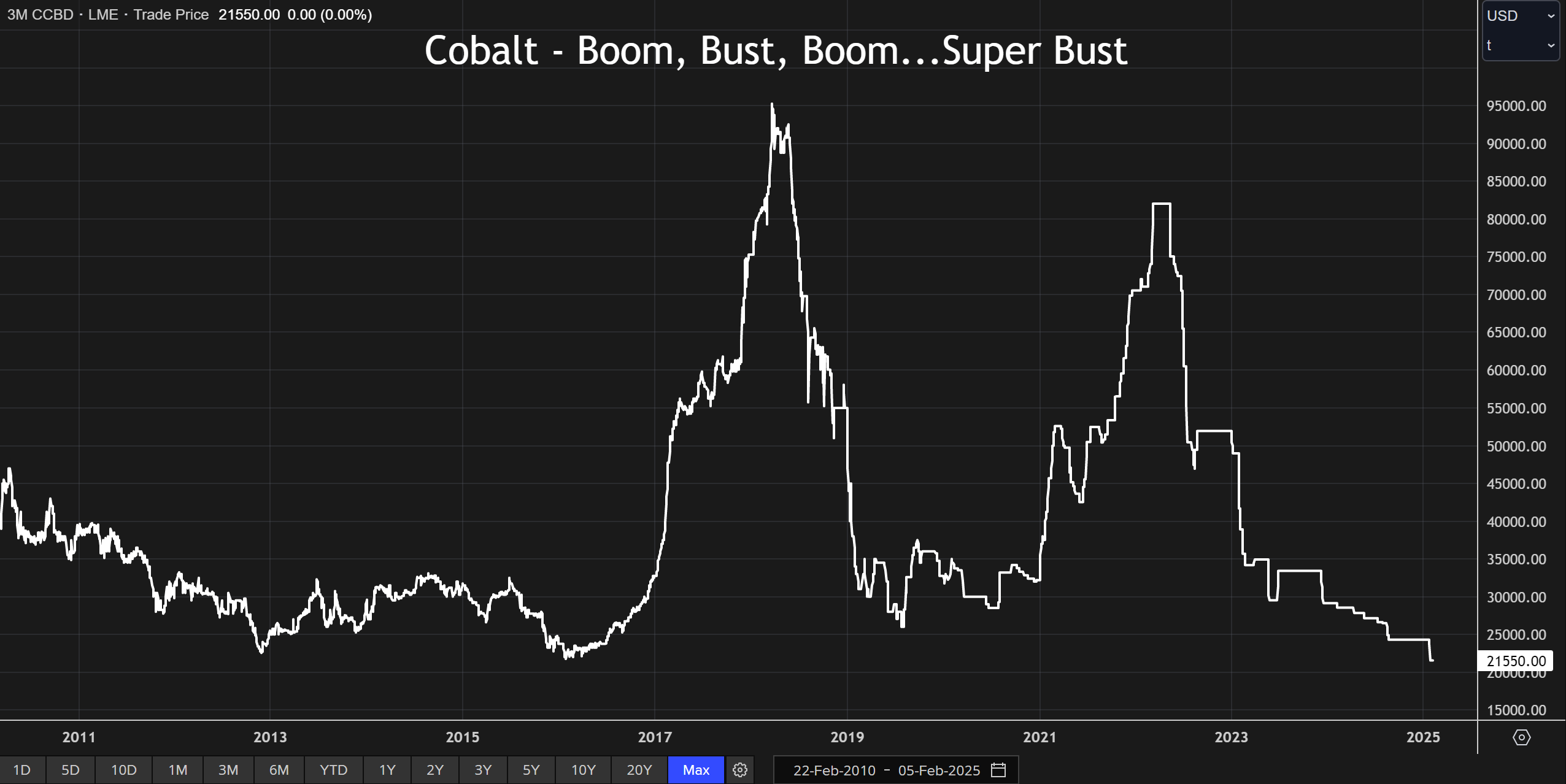

伦敦金属交易所(LME)的钴价已从2022年4月每吨82,000美元的高点暴跌至21,550美元,创下自2010年该合约推出以来的最低水平。

刚果民主共和国作为全球电池金属钴的主要来源地,其生产过剩再次淹没了市场。

然而,如果说2018-2019年的钴价暴跌是由手工采矿激增引起的,那么这次则是由中国的大型企业洛阳钼业(CMOC)集团导致的。

该公司去年钴产量翻了一番多,向全球规模仅20多万吨的市场输送了近6万吨额外的金属钴。

随着电动汽车(EV)行业的演变,钴在新能源领域的光明前景也开始黯淡,这无疑雪上加霜。

LME三个月期钴

钴业巨头

洛阳钼业(CMOC)前身为中国钼业公司,至今仍是这种钢铁合金成分(钼)的重要生产商。

但得益于其在刚果的两个大型铜矿,该公司迅速成长为全球最大的钴生产商,因为钴是铜生产的副产品。

TFM和KFM两个矿场都在积极提高产量,公司曾表示计划将钴产量从2023年的55,526吨提高到2024年的6万至7万吨。

而去年实际产量达到了114,165吨,令市场震惊。今年的产量指导为10万至12万吨。

洛阳钼业在短期内不会失去其全球最大钴生产商的头衔。TFM矿场的特许权涵盖了潜在资源丰富的1,600平方公里(618平方英里)土地。

副产品之困

洛阳钼业去年还从其刚果矿场产出了65万吨铜。

虽然钴价持续走低,但铜价去年创下了历史新高,激励了洛阳钼业等生产商加速将产品推向市场。

在刚果,铜产量增加意味着副产品钴的产量也会增加。

实际上,根据国际钴业协会(the Cobalt Institute)的数据,全球98%的钴产量都是铜或镍生产的副产品。

这对钴市场来说是个双重问题。

近年来,印度尼西亚的镍产量蓬勃发展,其副产品钴的产量也随之增加。该国现已成为全球第二大钴生产国,并且仍在扩张。

钴的命运永远与铜和镍紧密相连,这意味着它没有独立的价格底线。

钴价可能会继续下跌,但只要铜价鼓励洛阳钼业最大化产量,该公司就不会停止生产更多钴。

洛阳钼业在钴领域的规模之大,甚至抵消了刚果大型手工采矿部门作为调节生产者和控制供应的潜力。

电动梦想褪色

钴在电动汽车电池中的应用改变了其需求格局,但该金属的前景已不如几年前那么光明。

电动汽车革命正在迅速发展。

中国市场正转向销售更多混合动力汽车,这类汽车所需的电池比纯电动汽车小,并且正转向完全不需要钴的磷酸铁锂电池技术。

西方电动汽车制造商仍主要坚持使用镍钴锰正极化学材料,但去年中国电动汽车销量增长了36%,而北美销量增长仅为9%,欧洲市场甚至出现了萎缩。

根据咨询公司Adamas Intelligence的数据,11月新能源汽车中锂的使用量同比增长了26%,而钴的使用量则保持不变。

即使在西方市场,电池制造商也越来越多地转向低钴化学材料,这既是出于成本考虑,也是因为刚果手工采矿生产中众所周知的伦理问题对声誉构成的风险。

钴过多……而又过少

钴价因供应激增和需求放缓的双重打击而暴跌。

钴明显过剩,且预计这种情况将持续下去。麦格理银行的分析师预测,至少到2028年,每年都将出现供应过剩。

讽刺的是,尽管全球钴资源丰富到不知如何利用,西方却越来越依赖中国。

钴在军事上有很多应用,从弹药到用于战斗机的耐高温航空航天合金。

美国和欧盟都将其列为关键矿产,并致力于建立自己的钴供应链,以摆脱中国的影响。

但暴跌的价格几乎使这成为不可能。

杰沃伊斯矿业公司(Jervois Mining),这家曾获得美国国防部资金以在爱达荷州开发钴矿的企业,已于1月初暂停运营,并宣布了一项预先打包的破产安排。

如果西方想要建立自己的钴供应链,就需要一种不同的定价机制,因为市场动态表明,钴价近期不太可能出现任何显著的回升。