近期在宏观面和基本面的共振下,沪铜展开震荡反弹走势。宏观面上,市场对美联储年中降息及经济好转预期提升,国内重要会议释放稳总量经济政策信号。基本面上,海外铜精矿干扰不断,为应对原料紧张和加工费低迷的局势,中国有色金属工业协会联合国内冶炼企业就调整生产、严控产能达成共识,减产预期进一步推升铜价。预计后市在宏观范围内偏暖、基本面利多为主的背景下,沪铜将以震荡偏强格局为主。

全球铜精矿供给增速将受限

图1:智利铜矿月度产量 (千金属吨)

资料来源:Mysteel,中期研究院

作为全球主要的铜矿生产国和出口国,智利国家统计局公布的数据显示,2月份智利铜产量同比增长10%至42万吨。Cochilco预测2024年智利铜产量将增长5.7%至563.6万吨,2025年前铜产量有望迅速复苏并创下纪录高位,预计2025年产量将增长6.4%至近600万吨,增量主要来自Teck新建的QB2矿场产量。

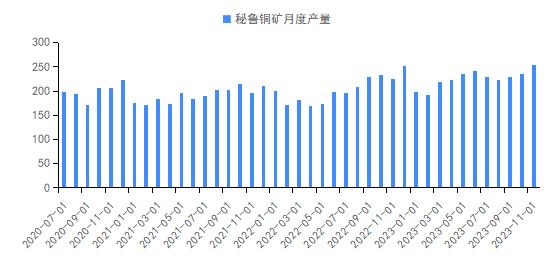

图2:秘鲁铜矿月度产量 (千金属吨)

资料来源:Mysteel,中期研究院

秘鲁作为第二大铜生产国,秘鲁矿产及能源部发布的数据显示,2024年1月秘鲁铜产量为205,375吨,同比下降1.2%,环比下降19.46%。其中今年1月自由港迈克墨伦旗下的Cerro Verde矿场产量下降了13.4%,MMG公司旗下的Las Bambas矿场产量减少17%。目前秘鲁政府正与中国矿业公司五矿集团(MMG)合作,与反对Las Bambas铜矿chalocbamba项目的当地社区达成协议,该项目的扩张可能有助于该铜矿最终将年产量提高至约40万吨。此外,秘鲁矿业部长Romulo Mucho预计2024年秘鲁铜产量将达到300万吨,较2023年增长8.7%。

ICSG数据显示,2024年1月全球铜矿产量为182.25万吨,同比增长0.95%。其中2024年1月全球矿山产能244.2万吨,同比增长3.61%。

同时近期全球铜矿供应扰动频频发生,第一量子Cobre Panama铜矿被判违宪停产,或影响约15-20万吨铜矿供给;2024年Anglo American铜产量指引从之前的91-100万吨下调至73-79万吨;淡水河谷第二大铜矿Sossego因环保问题被暂停运营,涉及铜矿年产量达6.68万吨;QB2爬坡相关的可靠性问题推迟至24H1解决。Salvador项目的延期也对2024年铜增量影响较大,QB2和Salvador合计下调近10万吨。

国内电解铜产量将边际收缩

图3:中国电解铜产量 (吨)

资料来源:SMM,中期研究

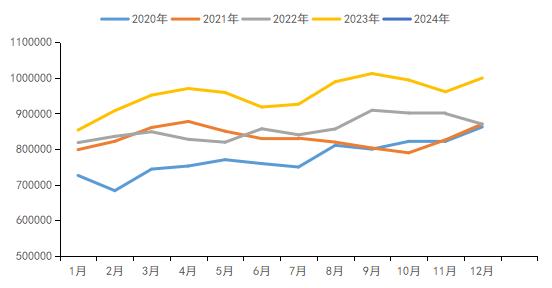

从国内电解铜的生产情况来看,据SMM,3月中国电解铜产量为99.95万吨,环比增加4.92万吨,升幅为5.18%,同比增加5.06%,且较预期的97.02万吨增加2.93万吨。1-3月累计产量为291.96万吨,同比增加20.71万吨,增幅为7.64%。

3月28日CSPT举行会议商定减产与二季度TC指导价事宜,认为目前TC完全脱离基本面,暂不确定二季度指导价并倡议联合减产,使得二季度供应不确定性提升。目前受加工费低迷影响,冶炼企业大多计划提前检修。

SMM根据各家排产情况,预计4月国内电解铜产量为96.5万吨,环比下降3.45万吨,降幅为3.45%,同比下降0.5万吨,降幅为0.52%。主要由于4月将有7家冶炼厂要检修,涉及粗炼产能121万吨。同时粗铜和阳极板供应量尚未充分弥补缺口,受铜精矿供应紧张的制约,仍有4家冶炼厂会大幅减产。5月-6月仍有大量冶炼厂检修,国内电解铜产量在此期间会继续下降。即随着4月密集检修期的到来,电解铜产量将呈现边际收缩的趋势。

图4:中国电解铜进口量 (吨)

资料来源:Mysteel,中期研究

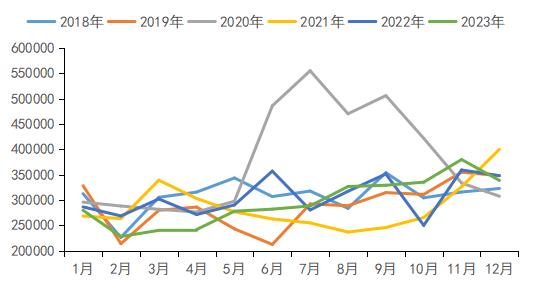

进口方面,海关总署公布的数据显示,2月中国电解铜进口量为25.25万吨,同比增长10.77%,1-2月中国电解铜累计进口量为61.27万吨,同比增长20.68%。今年2月初中国进入春节假期,假期前后下游需求相对有限,同比增长得益于去年基数较低。

全球交易所铜库存延续累库

图5:全球三大交易所铜库存 (吨、短吨)

资料来源:WIND,中期研究院

图6:国内电解铜社会库存 (万吨)

资料来源:Mysteel,中期研究院

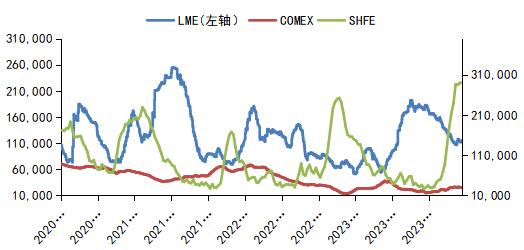

结合库存来看,近期全球交易所库存仍延续累库趋势。具体来看,国内外库存表现处于分化状态,在COMEX铜库存缓慢下滑的同时,SHFE库存则逐渐攀升。截至2024年4月8日,LME、COMEX、SHFE合计库存43.17万吨,较去年同期增加19.54万吨。

就国内电解铜社会库存而言,1月中旬后迎来新一轮累库,累库进程延续至3月中旬,据Mysteel数据,电解铜社会库存在3月18日达到38.48万吨,创下近期库存最高值。3月下旬至今,电解铜社会库存处于高位徘徊阶段,库存去化有限。截至4月3日,国内电解铜社会库存为38.02万吨,较一周前减少0.12万吨,较去年同期增加17.63万吨;4月份国内冶炼厂将步入集中检修阶段,下旬检修对产量的影响可能逐渐体现,叠加消费继续恢复,近期有望迎来铜库存周期拐点。

就国内保税区库存而言,自1月下旬以来出现小幅累库现象。截至4月3日,国内电解铜保税区库存为6.63万吨,较一周前增长0.18万吨,较去年同期下滑10.12万吨。近期铜进口比价表现疲弱,仓单市场活跃度不高。步入4月后,前期国内炼厂出口货源仍继续发往保税库,短期比价变化不大,保税库存将延续累库,但幅度将趋于缓慢。

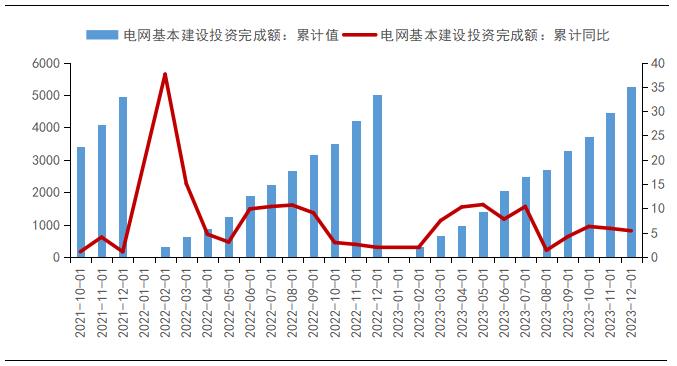

电网投资需求仍有韧性

图7:国内电网基本建设投资完成情况 (亿元、%)

资料来源:Mysteel,中期研究院

我国的电网建设已高歌猛进了十多年, 2023年我国电网基本建设投资完成额为5275亿元,同比增长5.4%,超额完成了全年目标。国家电网预计2024年电网建设投资总规模将超5000亿元。2024年特高压工程仍是重中之重,除8条特高压工程有望在年内开工之外,国家电网还将推动推动数条特高压工程的核准工作。今年1-2月我国电网基本建设投资完成额为327亿元,同比增长2.3%,完成了全年目标总量的6.54%。

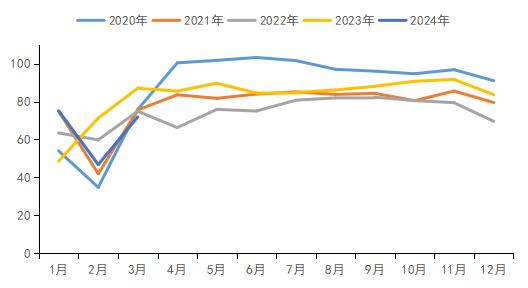

图8:中国电线电缆企业开工率情况 (%)

资料来源:SMM,中期研究院

从我国电线电缆企业开工率来看,据SMM数据显示,今年3月电线电缆样本企业开工率为71.88%,同比减少15.18%,环比增加25.13%,高于预期0.87%。今年3月铜线缆企业开工率创7年来同期的新低水平,存量订单对企业生产构成支撑。上周(3.29-4.4)SMM铜线缆企业开工率为75.22%,环比增长2.15%,高于预期开工率1.22%点。近日线缆企业订单略微回暖,但整体增量不高。一方面,4月初铜价反弹激发下游买兴,个别企业的订单量略有增长;另一方面,多家企业表示此前中标的国网订单近期有下单动作,行业开工率获得支撑。目前企业对短期需求复苏预期较为保守。

沪铜后市将震荡偏强

宏观面上,美国主要经济数据表现偏强,美国软着陆预期升温。国内经济数据不断改善,回升向好基础持续巩固。基本面上,供给端,全球铜矿干扰不断,限制铜矿产量增幅,短期全球铜精矿仍将维持偏紧格局。目前铜精矿加工费已跌至十年来的最低水平,虽然近期硫酸价格小幅抬高,但难抵加工费走弱的影响。同时铜精矿现货加工费已大幅低于盈亏平衡点,可能迫使铜冶炼厂加大检修。4-5月正值国内冶炼厂检修高峰阶段,市场对冶炼厂减产预期较强,需关注后续实际减产量;需求端,在季节性消费旺季、宏观利好的拉动下,国内铜市需求整体保持增长。电网投资预算下降,电网投资增长相对稳定;政府推出消费品以旧换新方案,叠加高温天气预期提振空调企业备货热情,空调排产略超预期,预计空调市场将延续高增长态势;新能源汽车及光伏、风电等新能源领域保持快速增长,将继续提升铜需求。总体而言,在宏观范围内偏暖、基本面利多为主的背景下,预计沪铜近期将以震荡偏强格局为主。上方压力位78270元/吨,下方支撑位73500元/吨。

期权策略:建立一个牛市价差期权组合:

卖CU2406C78000@1092和买CU2406C73000@3364,持有到期,每吨需付期权费:2272元(期权费参考4月8日收盘价)

当铜价超过75272元/吨时,该期权组合获得收益,最大收益为2728元/吨。在75272元/吨以下时,出现亏损,最大亏损为2272元/吨。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,参与解读和点评期货市场走势及大宗商品市场价格变化对经济的影响。在期货日报、证券时报等财经媒体上发表过数篇专题文章。