摘要

2020年以来,全球电解铝产量整体稳中有升,年均增速在2%-3%。受多因素影响,海外电解铝供给结构发生较大变化。其中,欧洲除俄罗斯外大部分国家电解铝企业发生减停产,亚洲地区则保持产量的持续增长。

铝企的电力结构及来源对电解铝生产稳定性造成较大影响。其中能源结构稳定且自购电占比高的地区,电解铝供应保持稳定增长。而能源结构脆弱且外购电占比较高的国家,受天气及市场等因素影响较大,供应稳定性差。

国内电解铝供给端刚性约束渐趋明显,海外各地区产能变化关注度持续提升,全球电解铝供给结构开始发生新的变化。东南亚印尼、马来西亚、越南等地区,南亚印度及中亚、西亚和海合会组织国将成为未来新的增长点,欧洲地区在能源问题未解决之前,复产空间有限,其他地区产能整体保持稳定。2024-2025海外电解铝供应新增产能在210万吨左右,年均增速为1.7%。

正文

一、海外电解铝产业概况

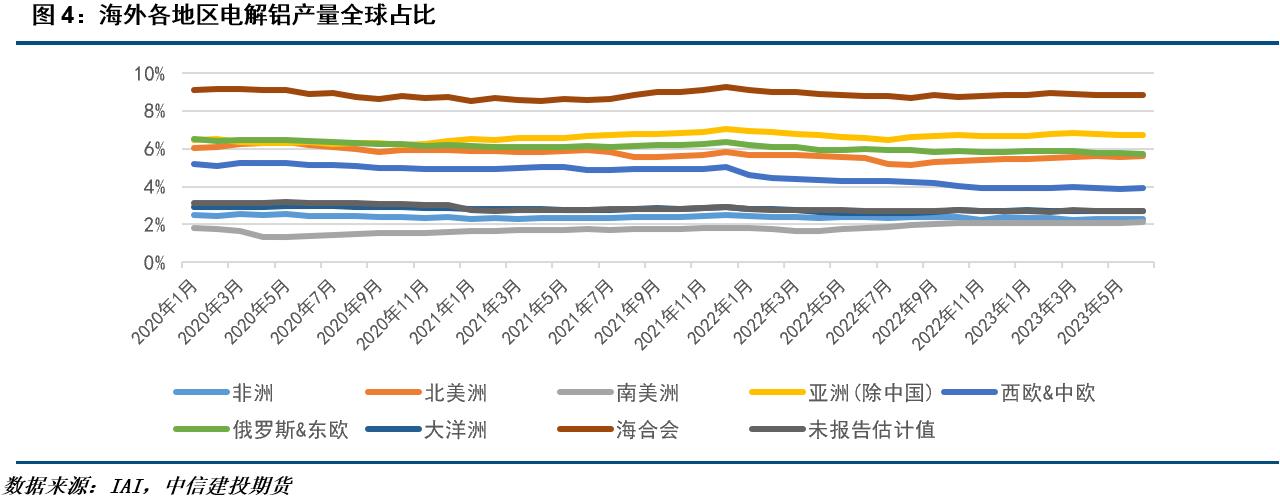

1.1 全球电解铝产量概况

根据IAI公布的全球电解铝月度产量数据,2020年以来全球电解铝产量基本维持稳定。年度数据来看,2020年-2022年三年全球产量分别为6532.5万吨、6709.2万吨、6846.1万吨,保持了每年2%-3%的增速。2023年上半年全球电解铝产量3421万吨,同比增长60.5万吨,继续保持增长态势。其中主要增量来自中国,上半年同比增加55.5万吨。其次分别是南美洲和亚洲(除中国)等地区。

1.2 电解铝产业能源结构

电解铝作为高能耗行业,能源结构一直是产业发展的关注重点之一,能源供给充足对电解铝生产至关重要。根据国际铝业协会IAI数据,全球电解铝产业的能源结构具有较强的地区差异性。中国与亚洲其他国家仍然依靠大量的煤炭资源进行供电,且当地铝企自备电程度较高,这使得上述地区电解铝供应保持稳定;北美洲国家水电占比较高,当地铝企自主发电与外购电力比例参半;大洋洲铝土矿、动力煤资源均较丰富,其铝企主要为美铝、力拓等跨国公司,其电力基本100%外购,受市场影响波动较大;欧洲整体水电占比较高,同时也大量依赖核能、其他可再生能源等进行生产,当地企业电力基本100%外购,受市场影响波动较大;海合会国家铝业近年发展迅速,自身拥有充足的天然气储备,满足本地区99%的电解铝产量。

二、各地区电解铝厂产能变化回顾

2020-2022年,由于多种因素共同影响,海外电解铝市场产生较大波动。综合来看,主要有疫情冲击、能源危机以及俄乌冲突三方面影响。其中疫情冲击从供需两端产生了全球性的影响,由于人员隔离需要,电解铝生产企业存在主动减产;而俄乌冲突作为地缘政治因素进一步加剧了欧洲能源短缺问题,双重作用之下欧洲铝厂受到极大冲击,美洲铝企也受到一定波及,导致产能降低。

根据IAI数据,目前全球电解铝产能集中于少数国家。据统计,海外目前有41个国家,不足100家电解铝厂。且电解铝企业龙头效应明显,企业集中度较高,2022年全球前十五大电解铝生产企业产量为4598万吨,约占全球总产量的三分之二,包括中铝等七家中国企业、力拓等四家跨国铝业,以及印度、海合会铝企。报告将对海外2019年末以来产能变化情况分国家、分厂商进行汇总。

2.1 欧洲

由于能源危机,欧洲(俄罗斯以外)电解铝企业自2020年以来出现了大量减产,主要是由于欧洲本身能源转型策略导致其能源结构较为脆弱,而供需矛盾恶化导致能源成本大幅上升,部分铝企不得不面临减产。

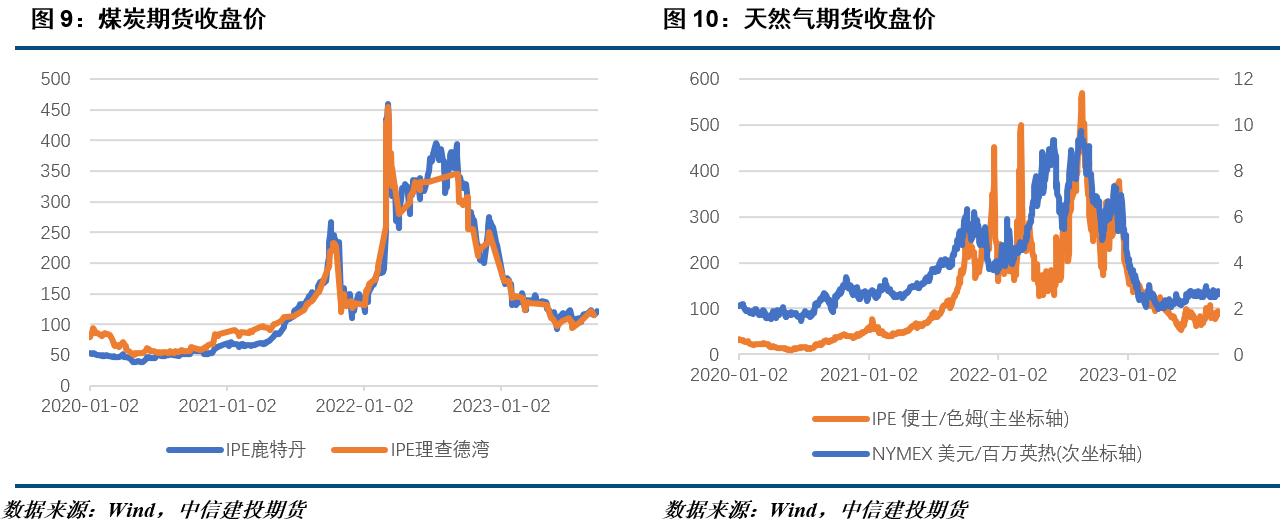

首先,欧盟能源转型政策激进,30年来欧盟大幅缩减了化石能源用量,同时部分淘汰核能等有环保隐患的能源,大力发展风、光等可再生能源,目前风光发电占比20%,可再生能源发电共达37%,同时天然气发电保持在25%左右。在碳排放方面,欧盟也通过统一的碳交易市场对高耗能企业施加了强有力的约束。但由于2021年全球极端天气增加,部分地区持续少风少水,德国洪水,北欧风力不足,年末寒冷天气持续,新能源产电乏力,核电频繁出现故障且调峰能力有限,压力几乎全部转移到天然气和煤炭发电上。

同时,在天然气等传统能源需求大幅上升的情况下,供给情况却并不乐观。由于俄罗斯是欧盟主要的能源供应方,在俄乌冲突背景之下俄罗斯与欧盟关系紧张,通往欧洲的气量大幅缩减,2021年俄罗斯出口2017.1亿立方米天然气,2022年缩减至1253.5亿立方米。欧洲为应对能源价格问题,于2021年10月提出“应对能源异常情况的措施‘工具箱’”以缓解能源价格上涨,又于2022年3月8日提出了“能源独立计划”应对欧盟能源价格上涨带来的风险并拟于2030年前结束对俄罗斯天然气供应的依赖。但同时,俄罗斯于2022年4月执行“卢布结算令”,欧盟也在4、5月份对俄罗斯能源继续展开制裁。目前欧洲外部能源供给暂时无法替代俄罗斯,进口能源溢价明显。

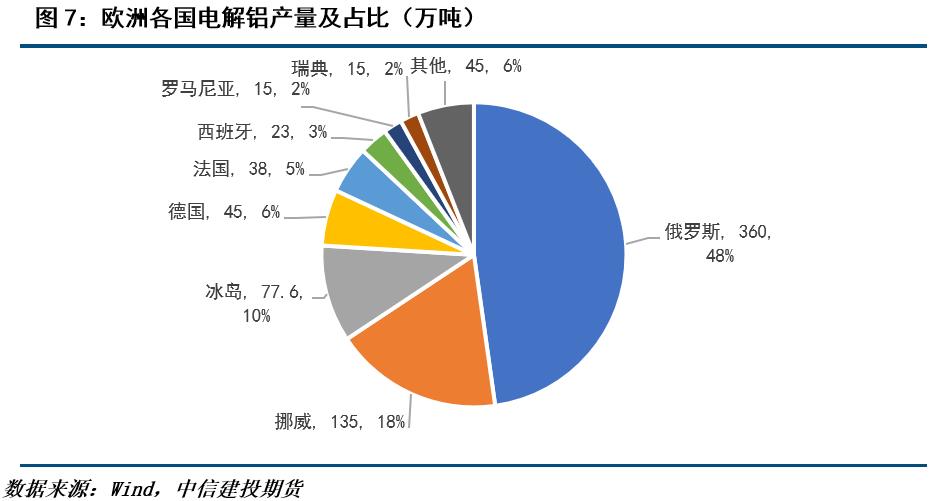

具体来看欧洲产能变化情况,俄罗斯、瑞典、冰岛由于自身能源成本较低,水电产量与地热能充足,在本次减产风波中保持了较强韧性,其余国家均不同程度出现减停产。

北欧国家方面,依靠自身较低的能源成本,产能受影响较小。仅挪威在2022年因能源问题削减产能。瑞典Kubal铝厂隶属俄铝旗下,本轮风波中并未减产。冰岛不对外输送电力,且于2021年陆续签订了多条电力协议以保证能源供应,美铝、世纪铝业与力拓三家铝厂均保持满产。整体看来,由于能源结构稳定,能源问题对于北欧影响较小,预计未来北欧产能将保持稳定,但仍需关注美铝、力拓、海德鲁等跨国铝企运营问题。海德鲁铝业于2021年宣布挪威铝厂将发展氢能、海上风电等清洁能源并降低能耗,不排除未来因能源结构调整产能相应变化。长期来看北欧较中欧西欧国家能源压力更小,产能前景较为乐观。

欧洲其他地区产能形势严峻,减产风波持续。本次减产首先由荷兰、斯洛伐克、斯洛文尼亚等产能相对较小的铝厂在2021年10月初开始,12月以后,法、德、西班牙、罗马尼亚等规模较大的电解铝企业也陆续加入。南欧等化石燃料发电比例较高的国家则是减停产的重灾区。减产程度方面,德、法等国仅减产,而小国铝企则大量关停。

海合会国家近年来铝业发展迅速,由于自身能源优势明显,2020年以来保持满产运行并持续公布扩产计划。2021年EGA对EMAL铝厂3号线444台电解槽进行改造,大量扩张产能,预计2025年前还有新建产能将落地;巴林铝业2021年与EGA签署谅解备忘录以加强合作,2023年也继续扩产。从财务数据来看,海合会国家铝业发展也维持稳定态势。由于疫情结束后全球铝需求增长以及扩产,2021年EGA实现净利润15亿美元,同比大增1140%。2022年由于金属价格进一步上涨,净利润上升至20.1亿美元,大增34%。巴林铝业2021年EBITDA升至16.36亿美元同比上升250%,加之销售及分销增长,全年利润达到12.02亿美元,同比增长4532%。2022年由于直接成本上升,EBITDA下降8%,净利润也同比下降8%,总体来看企业运营维持稳定良好的情况,有助于后续发展计划实施。整体来看,海合会国家铝业发展态势良好,且在铝业低碳发展上具有独特贡献,长期来看产能上升空间预期良好。由于电解铝产能建设周期较长,短期内产能提升将主要体现在现有电解槽改造,而中长期将体现在扩建。

2.3 美洲

大洋洲方面,澳大利亚电解铝年产量占大洋洲整体的85%左右,同时作为重要的能源输出国与矿产出口国。澳大利亚与新西兰的铝厂主要是跨国企业美铝、力拓在运营,近年来,由于高昂的电网维护费、可再生能源附加费以及天然气出现短缺的影响,大洋洲地区的能源价格显著提高,受电力合同问题影响出现减产风波。长期来看,大洋洲地区能源储备与矿产储备较为丰富,能够维持稳定运行,预计随着能源问题缓解,产能将出现有序调整。长期仍需关注跨国铝企的运营计划。

2.5 非洲

三、海外电解铝未来产能展望

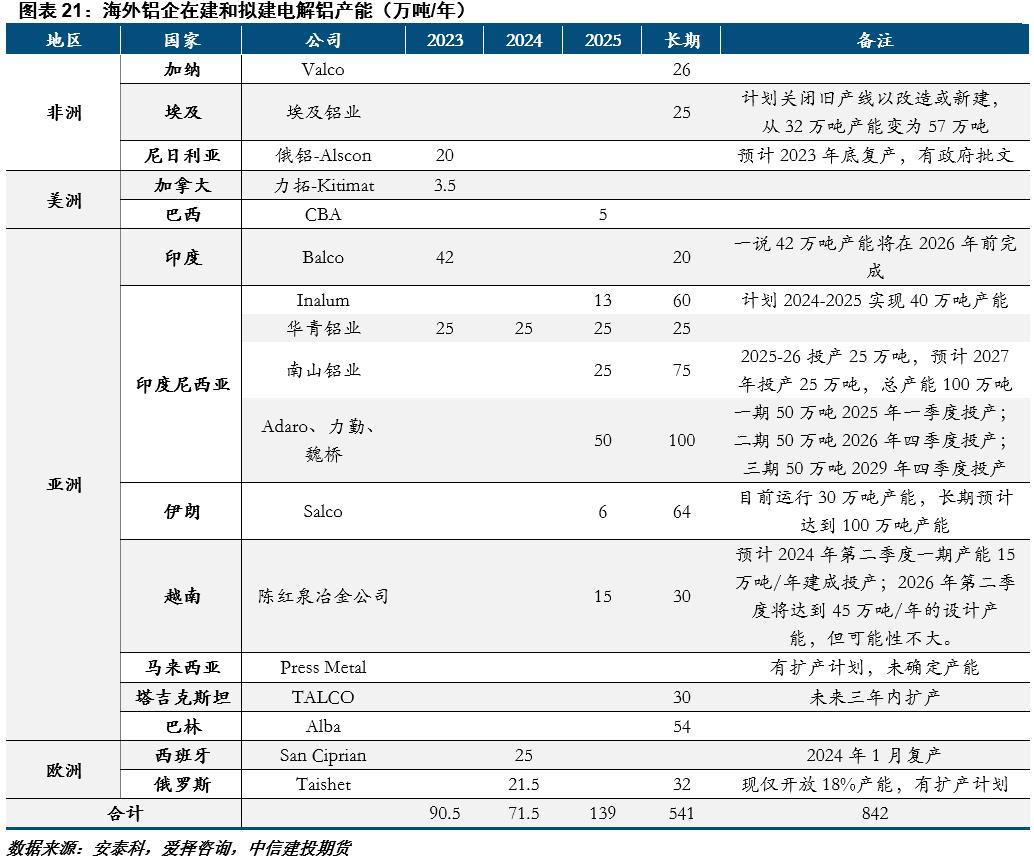

近年来,国内电解铝供给端刚性约束渐趋明显,海外各地区产能变化关注度持续提升,全球电解铝供给结构开始发生新的变化。具体来看,东南亚印尼、马来西亚、越南等地区,南亚印度及中亚、西亚和海合会组织国将成为未来新的增长点,欧洲地区在能源问题未解决之前,复产空间有限,其他地区产能整体保持稳定。

3.1 亚洲其他地区将成为供应增长点

亚洲方面,印度、印尼、马来西亚扩产计划明确且涨势迅猛,保守估计本土铝企2025年前仍将有130万吨以上产能投产,长期继续扩展产能的可能性也很大。此外,随着电解铝企业能源结构陆续转型,以及各国对电解铝厂进行改造以降本增效,预计现有产能运行效率也将在未来有所提升。海合会地区国家则具有明显的能源优势,当地铝企盈利水平惊人。虽短期未公布具体扩产计划,但长期来看,该地区产能稳中向好,在高利润刺激下,不排除有电解槽改造或新增扩产计划可能。此外,随着国内产能天花板确定,中国部分电解铝企业积极布局国外市场,华青、南山、博赛等铝业集团有在印尼、沙特、马来西亚布局大量产能的计划。整体来看,目前已完成建设计划的产能有350万吨,于2025年前将完成投产的产能约有100-125万吨。

整体看来,预计2023年全球产能稳中有升,产量将继续增长,亚洲地区的增复产能够弥补欧洲产能损失造成的产量下降。2025年前,预计中国铝企在海外投产100-125万吨产能,海外铝企自身投产127.5万吨产能左右,对应目前全球电解铝产能,总产能变化为3.4%,结合可能的电解铝槽改造带来的产能与效率提升,预计电解铝年产量将继续保持2%-3%的年增速。长期来看,全球电解铝产能将继续结构性调整,中国由于产能天花板迫近,上升空间较小。国内电解铝厂将维持产能稳定,但全球产量占比将有所下滑,而跨国铝企产能将进一步上升空间;东南亚、南亚、中亚及海合会国家由于本土铝企以及国内一些跨国铝企的布局,未来将出现较大增长,在电解铝供给端的重要性进一步上升;欧洲地区整体来看短期复产数量有限,并面临一些潜在的减产危机,能源问题亟待解决;其他地区产能将维持基本稳定。2024-2025海外电解铝供应新增产能在210万吨左右,年均增速为1.7%。