2022年,期铜走势跌宕起伏,在众多影响因素中,海外流动性变化举足轻重。一季度受俄乌冲突背景下能源价格高企,海外电力成本大增供应受扰,叠加宏观面通胀逻辑升温和境外流动性仍强等因素提振,金属多出现上冲一幕,伦铜刷新上市以来高点,沪铜逼近前高,运行在多年高位附近。然而美联储三月会议开始加息,市场氛围就开始转弱,6月议息会议上加息75个基点创下了28年纪录,拖累期铜开启了长达一个半月的流畅跌势。随后利空情绪有所消化,叠加金属低库存状态,以及年末美联储放缓加息、国内优化防疫等因素支撑,期价又出现筑底反弹一幕,但反弹高度有限,离前期高位震荡平台仍有不小距离。

海外流动性收紧 加息周期进入尾声

前期海外央行不断释放流动性,叠加俄乌冲突背景下,能源区域性紧张局面难解,海外能源价格高企,欧美通胀持续走高。因通胀高烧不退,境外央行收紧流动性已经箭在弦上,美联储于2022年3月份开始加息,并在6月会议上大幅加息75个基点,创下了28年纪录,随后连续大幅加息,最终利率目标区间上调至5%之上水平。而受俄乌战争影响,美国和欧洲经济恢复势头减弱,激进加息过后,美欧经济景气指数大幅下跌,制造业PMI指数持续下滑,年底已经陷入收缩区间,前期强势扩张势头不再,衰退担忧明显升温。整体来看,去年经济衰退和流动性收紧担忧大行其道,导致大宗商品也整体见顶,并于年中出现趋势性大跌一幕。

去年11月份美联储官员就开始释放放缓加息信号,12月议息会议如期放缓加息步伐,目前利率水平在4.25%-4.5%区间,未来加息空间已经不大,美元指数也出现高位回调一幕。可以看到,海外加息周期正在步入尾声,不过目前欧美通胀仍然偏高,美联储抗击通胀决心仍强。如今欧洲经济数据多表现疲弱,美国劳动力市场仍显强劲,不过最新非农报告显示薪资增速明显放缓,IMF已经多次下调全球增长前景预期。整体来看,在通胀并未回到政策目标,欧美经济低增速增长的背景下,今年海外央行虽然将确定性转向,但所带来的尾部风险不容忽视。

国内防疫措施优化 未来需求回暖可期

去年四季度之前,国内仍然坚持动态清零政策,尽管政策面暖风频吹,但疫情多地蔓延,对国内经济冲击较大,GDP、消费、房地产等数据持续疲弱。直至去年12月,国务院联防联控机制优化落实疫情防控新十条,随后国务院联防联控机制印发对新型冠状病毒感染实施“乙类乙管”总体方案,意味着国内疫情管控放开。虽然12月份国内新冠确诊病例快速攀升,不过市场对于感染高峰过去,今年各个领域需求复苏期待较高。

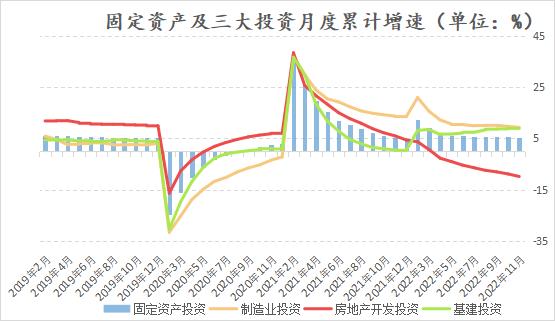

去年房地产行业的疲弱对工业品需求拖累较大,在房住不炒基调下,地产行业局面不断恶化,不论是房地产开发投资还是施工、竣工数据同比都出现大幅回落。不过年底国内地产相关利好政策频出,包括房贷利率下调,限购政策放松,证监会恢复上市房企和涉房上市公司再融资等等,都极大了鼓舞地产市场信心。

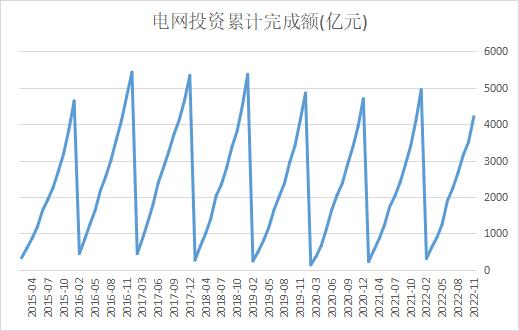

去年地方政府新增专项债发行规模创下历史新高,基建投资整体仍然呈现较高的增长格局。1-11月电网投资累计完成额为4209亿元,同比增速为2.6%,今年基建方面对铜需求的带动预计仍强。

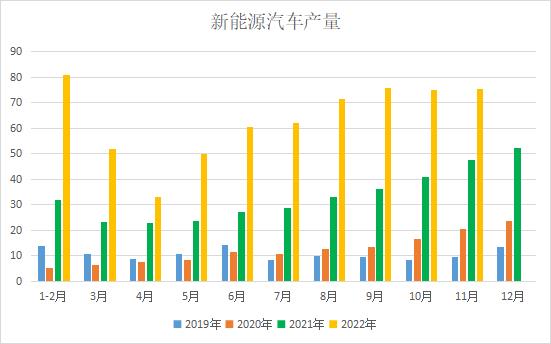

去年汽车领域中新能源汽车产销持续旺盛,其中二季度产量放量,不断创新历史新高,年底高增长局面虽然未能延续,但是全年表现和未来预期仍然向好,对铜需求有所提振。

铜矿供求较为宽松 精铜释放受多重因素限制

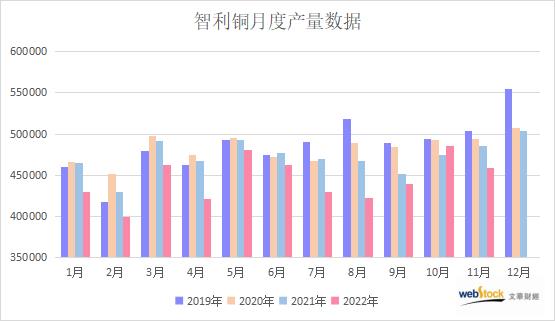

今年以来两大主产国智利和秘鲁铜产量同比都出现不同程度的回落,背后有水资源匮乏、矿石质量下降、环保、罢工等多重因素干扰,铜精矿增量预期有所下调。不过卡莫阿铜矿等新投产矿山爬产顺利,今年铜精矿加工费持续走高,第四季度攀至90美元/吨之上,且国内主流冶炼厂接受的明年一季度铜精矿加工费指导价持平于第四季度,表明未来铜矿供需趋于宽松。但值得注意的是,年底境外铜矿供应扰动增加,Las Bambas、Cerro verde、Cobre Panama等纷纷传来扰动,且长期来看全球铜矿生产增速明年过后会出现放缓。

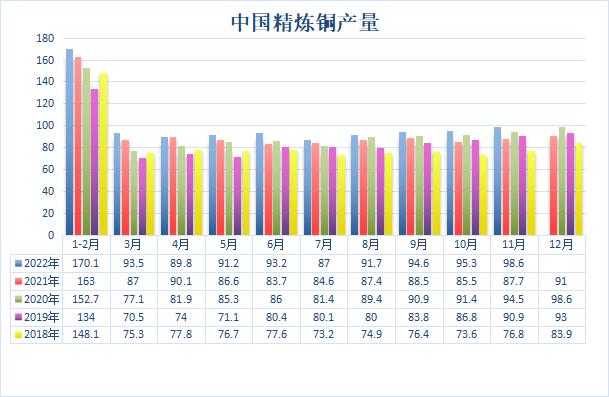

因铜精矿加工费整体上行,国内冶炼厂生产积极性较高,但此前受集中检修、限电还有粗铜和冷料紧张等因素影响,产量增幅十分有限,不过目前多数冶炼厂已经恢复正常生产,开工率明显回升,未来精炼铜产量有不断增加的预期。国家统计局公布的中国2022年前11个月精炼铜产量为1010.1万吨,较去年增长4.6%。

废铜方面,财政40号文发布,新政让加工企业面临的更高的成本也需要转移,向下游转移的难度较高只能转向上游回收企业,进一步加剧了采购难度,企业对外报票点也随之提升,国内废铜供应整体偏紧,海外进口也未有明显抬升。

低库存支撑常伴 拐点或已出现

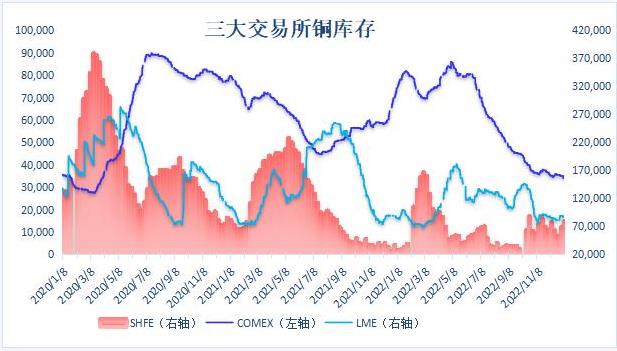

近两年来全球铜显性库存基本都维持在较低水平,并伴随高升水现象,低库存不仅成为限制铜价下跌的阻力,也赋予了铜价较高的波动性,而极低的仓单库存又要归咎于全球显性库存整体偏低。

LME铜库存中亚洲和北美地区2020年库存就出现明显回落,随后一直维持在偏低水平。前期一直高位徘徊的欧洲库存则于2021年第四季度出现大幅去化,据悉主因托克集团等大型贸易集团从交易所中取走铜运往客户手中,当时15万吨左右的铜在不到三个月时间内被提走,LME铜库存迅速落至多年低位。去年以来北美和欧洲库存难有累积,亚洲库存虽一度增加,但整体库存仍处于相对低位,绝对数量也较为有限。去年以来市场对欧洲衰退预期升温,美国经济虽有韧性但经济情况也不容乐观,未来海外铜需求前景不佳。目前海外部分与铜相关需求领域进入了主动去库阶段,暗示后面需求更快速萎缩,企业被迫停止开工,降价销售。而供应方面铜精矿增量预期有所下调,不过供应扰动整体缓和,库存继续去化的可能性不大。

上期所铜库存于2020年末开始迅速下降,当时的库存水平已经远低于多年同期。2021年出现阶段性供需错配情况,上半年累库节奏拖沓,不过下半年库存急速去化,最低不及三万吨,创下了多年低位。去年库存以同期极低水平开局,一季度短暂累库后迅速下降,随后低位徘徊,直至最近进入季节性淡季,消费明显转淡,库存才有所增加,高于2021年同期,虽然绝对数量仍然偏低,不过库存或已出现拐点。

展望2023年,海外货币政策将迎来转折,加息周期步入尾声,不过海外经济低增长状态将导致海外铜需求受到拖累,且国内终端出口也会有所削减。国内方面,政策面利好频出,疫情放开,市场对于未来需求恢复有较强的预期,不过短期弱现实状态仍将延续,未来还需继续关注库存变动情况。