9月1日讯:

摘要

从8.24国常会明确提出再实施19项接续政策,到8.31国常会更加强调督导和落实,8月以来国常会持续部署稳经济政策,表明了政府的稳增长决心。随着年中以来一系列增量政策出台,政策性银行、国有企业在稳增长中将发挥更大作用,今年的政策力度已逐步接近2020年。19项接续政策出台之后,三季度末、四季度初将迎来落地期,预计短期内或难有新增。年底前是否还会有新的刺激政策将取决于三季度末和四季度初的经济复苏状况。

事项:新华社北京8月31日电,国务院总理李克强8月31日主持召开国务院常务会议,听取稳住经济大盘督导和服务工作汇报,部署充分释放政策效能,加快扩大有效需求;确定进一步优化营商环境、降低制度性交易成本的措施,持续为市场主体减负激活力。

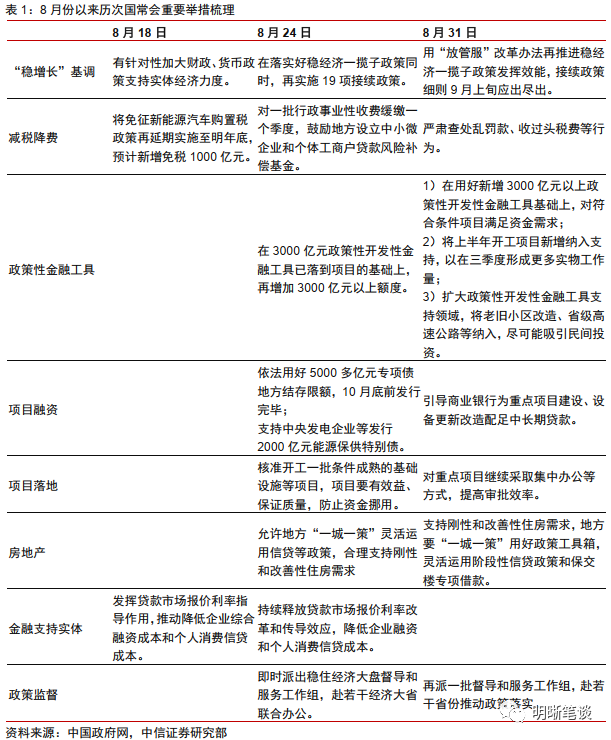

8月以来,国常会持续部署稳经济政策,表明稳增长决心。8月24日,国常会明确提出在落实好稳经济一揽子政策的同时,再实施19项接续政策,包括确定使用5000多亿元的专项债限额空间,再增加3000亿元以上政策性开发性金融工具额度,支持中央发电企业等发行2000亿元能源保供特别债等。继19项接续政策之后,8.31国常会进一步明确“接续政策细则9月上旬应出尽出”,一方面体现了稳经济一揽子政策的连贯性,另一方面也表明了政策支撑“稳增长”的决心。近期财政部发布的财政“半年报”亦强调了财政货币联动。

就具体抓手而言,1)扩大有效投资:基建方面,强调用好3000亿元政策性金融工具新增额度,进一步扩大政策性开发性金融工具支持领域。制造业方面,出台支持制造业企业、职业院校等设备更新改造的政策。在项目建设中,一方面引导商业银行配套相关中长期贷款,尽可能满足符合条件项目的资金需求;另一方面,提高重点项目审批效率,加快项目落地形成实物工作量。房地产方面,因城施策持续加码,再次提及保交楼,支持刚性和改善型住房需求。2)消费领域:促进汽车等大宗消费。3)政策落实方面:再派一批督导和服务工作组,赴若干省份推动政策落实。

虽然年初两会计划的宏观政策刺激力度相对保守,但随着年中以来一系列增量政策的出台,今年的政策力度已经逐步接近2020年:

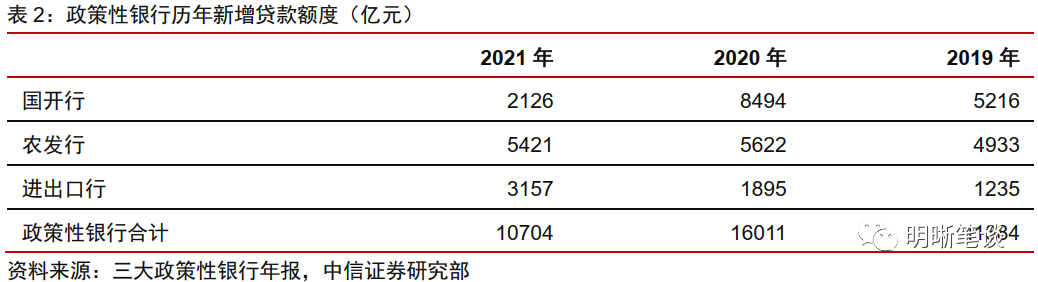

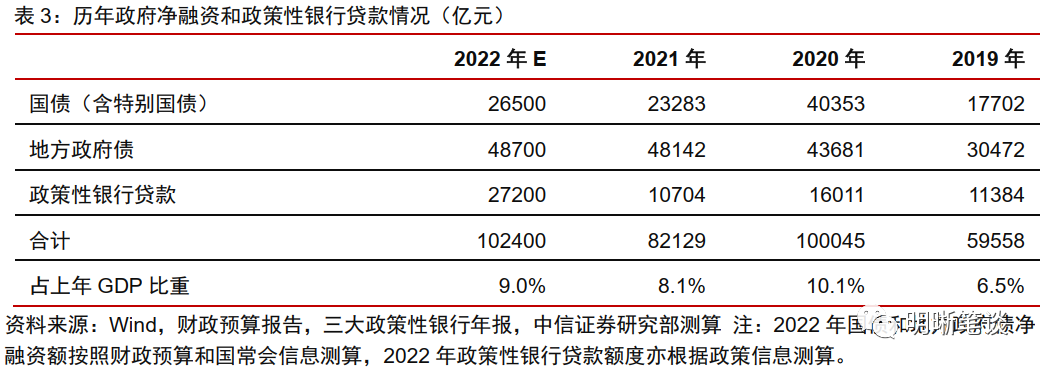

第一,今年的政策增量很大一部分体现在政策性银行发力。正常年份三家政策性银行的新增贷款总规模略超1万亿,2020年达到1.6万亿。2022年以来,政策性银行的新增贷款额度大幅增加,全年或将达到2.7万亿。加上年中以来陆续确定的政策性金融工具和新增专项债的增量,2022年国债+地方债+政策性银行贷款的合并口径对经济的净贡献预计将达到10万亿左右,占上年GDP的比重为9%,这一比重仅次于2020年的10.1%。

第二,除上述口径之外,今年还推出了很多更加具体的、依靠国有企业发力的政策:例如33条措施中的支持国铁集团发行3000亿元铁路建设债券,19项稳增长接续政策中支持中央发电企业等发行2000亿元能源保供特别债等等。这些具体的、依靠其他国有企业发力的政策也同样能够对实体经济产生增量提振。

第三,督导落实的力度更强,更加强调政策配合。年初国有金融机构上缴利润,加强货币与财政政策配合。近期国务院派出稳住经济大盘督导和服务工作组,由国务院组成部门主要负责同志带队,赴若干经济大省联合办公,推动政策落实。这些举措均有助于提升稳增长政策效能。

从以上三个因素来看,当前政策对于经济的支持力度或已接近2020年,19项接续政策出台之后将迎来落地期,短期内或难有新增,但年底不排除相机抉择继续推出增量政策的可能性。今年国内外形势复杂严峻,在“政策规模合理适度”的要求下,政策采取了相机抉择的模式,增量政策陆续出台:从年中的6大项33条稳增长措施,到近期19项稳增长接续政策,政策一直是“打补丁”+“抓落实”的组合,在保证足够刺激力度的同时控制政策的冗余度。国常会19项稳增长接续政策之后,短期内出台新政策的概率不大,更多地将是抓落实以及观察政策落地后对经济的提振效果。年底前是否还会有新的刺激政策将取决于三季度末和四季度初的经济复苏状况。在持续的局部疫情扰动和房地产“金融加速器”失速的环境下,私人部门的需求和金融体系的信用创造能力偏弱,因此不排除年底前进一步推出增量刺激政策的可能性。

正文

国常会:充分释放“稳经济”政策效能

2022年8月31日,李克强总理主持召开国务院常务会议,要求用“放管服”改革办法再推进稳经济一揽子政策发挥效能,接续政策细则9月上旬应出尽出。从具体抓手来看,1)扩大有效投资:基建方面,强调用好3000亿元政策性金融工具新增额度,进一步扩大政策性开发性金融工具支持领域。制造业方面,出台支持制造业企业、职业院校等设备更新改造的政策。在项目建设中,一方面引导商业银行配套相关中长期贷款,尽可能满足符合条件项目的资金需求;另一方面,提高重点项目审批效率,加快项目落地形成实物工作量。房地产方面,因城施策持续加码,国常会再次提及保交楼,支持刚性和改善型住房需求。2)消费领域:促进汽车等大宗消费。3)政策落实方面:再派一批督导和服务工作组,赴若干省份推动政策落实。

8月以来,国常会持续部署稳经济政策,表明“稳经济”决心。8月24日,国常会明确提出在落实好稳经济一揽子政策的同时,再实施19项接续政策,包括确定使用5000多亿元的专项债限额空间,再增加3000亿元以上政策性开发性金融工具额度,支持中央发电企业等发行2000亿元能源保供特别债等。继19项接续政策之后,8.31国常会进一步明确“接续政策细则9月上旬应出尽出”,在政策性开发性金融工具运用、基建项目落地、因城施策等方面进一步完善政策指导,一方面体现了稳经济一揽子政策的连贯性,另一方面也表明了政策支撑“稳增长”的决心。

8.31国常会虽然显性的增量政策不多,但有两个鲜明的特点:第一,更加强调扩大有效投资,金融资源将更多的向政府主导的投资端倾斜,政府部门和国有企业将成为三四季度稳增长的核心力量。第二,更加强调通过改革的办法,通过督导、改革降低制度性交易成本,通过政策配合加速项目落地。再派出一批督导和服务工作组凸显了决策层在年底稳增长的决心。

财政“半年报”亦强调了财政货币联动。8月30日,财政部发布《2022年上半年中国财政政策执行情况报告》,报告指出下半年财政将进一步落实稳经济一揽子政策措施,在扩大需求上积极作为。减税降费方面,继续实施好各项组合式税费支持政策,督促地方加强政策配套,持续助力市场主体纾困发展。基建方面,用好地方政府专项债券资金,支持地方政府用足用好专项债务限额,实施支出进度通报预警机制,推动尽快形成实物工作量。政策性金融工具方面,加强财政与货币政策联动,支持政策性开发性金融工具落地,实现扩大有效投资、带动就业、促进消费的综合效应。

今年政策力度有多大?

虽然年初两会计划的宏观政策刺激力度相对保守,但随着年中以来一系列增量政策的出台,今年的政策力度已经逐步接近2020年。

第一,今年的政策增量很大一部分体现在政策性银行。正常年份三家政策性银行的新增贷款总规模在略超1万亿的水平。2020年面对突如其来的疫情冲击,三家银行总的新增贷款规模达到1.6万亿。然而2022年,政策性银行的新增贷款额度大幅增加。如果年初的计划额度按照1.3万亿来测算,那么加上后来追加的8000亿贷款额度,作为项目资本金的3000亿政策性金融工具以及近期追加的3000亿贷款额度,今年政策性银行对宏观经济的增量刺激规模或将达到2.7万亿,甚至比2020年多了1万亿以上。

今年国债+地方债+政策性银行贷款,对经济的刺激力度或仅次于2020年。将政府预算内财政和政策性银行合并起来,观察广义口径的“财政”对经济的刺激力度。根据现有的政策安排(国债26500亿;地方政府新增专项债36500+5000亿;地方政府新增一般债7200亿;政策性银行贷款13200+8000+3000+3000亿),可以测算得到2022年该口径对经济的净贡献或将达到10万亿左右,占上年GDP的比重为9%。这一比重仅次于2020年的10.1%。

第二,上述口径之外,今年还推出了很多更加具体的、依靠国有企业发力的政策:例如33条措施中的支持国铁集团发行3000亿元铁路建设债券,19项稳增长接续政策中支持中央发电企业等发行2000亿元能源保供特别债等等。这些具体的、依靠其他国有企业发力的政策也同样能够对实体经济产生增量提振。

第三,督导落实的力度更强,更加强调政策配合。年初国有金融机构上缴利润,加强货币与财政政策配合。近期国务院派出稳住经济大盘督导和服务工作组,由国务院组成部门主要负责同志带队,赴若干经济大省联合办公,推动政策落实。这些举措均有助于提升稳增长政策效能。

从以上三个因素来看,当前政策对于经济的支持力度或已接近2020年,19项接续政策出台之后将迎来落地期,短期内或难有新增,但四季度不排除继续推出增量政策。今年国内外形势复杂严峻,在“政策规模合理适度”的要求下,政策采取了相机抉择的模式,增量政策陆续出台:从年中的6大项33条稳增长措施,到近期19项稳增长接续政策,政策一直是“打补丁”+“抓落实”的组合,在保证足够刺激力度的同时控制政策的冗余度。国常会19项稳增长接续政策之后,短期内出台新政策的概率不大,更多地将是抓落实以及观察政策落地后对经济的提振效果。四季度是否会有新的刺激政策将取决于三季度末和四季度初的经济复苏状况。在持续的局部疫情扰动和房地产“金融加速器”失速的环境下,私人部门的需求和金融体系的信用创造能力偏弱,因此不排除四季度进一步推出增量刺激政策的可能性。