8月15日讯:

有色金属的收储抛储机制本质上调节市场供求关系的一种政策工具,如何帮助冶炼企业纾困是政府的重要工作议题之一。商业收储的目的主要是政策托底,缓解企业生产经营压力,和国储局直接收储的政策目标类似但是存在一定差异,国储收储还会考虑国家经济安全,同时注重市场价格的调节功能。

有色金属的收储形式

收储机制一般是指国家或集体在物价下跌时收购大宗商品并储存起来,在物价上涨时抛出,用以调控市场,平衡和稳定市场价格的一种市场机制。通常而言,有色金属收储的形式有两种,一种是国储局直接收储,一种是商业收储,前者是有色收储的一般形式。

国储局全称国家粮食和物资储备局,而负责有色金属收储的为国储局旗下的国家物资储备调节中心。国家物资储备调节中心主要职责为拟订战略物资储备政策和规章制度并组织实施,组织实施战略物资储备 的收储、轮换和日常管理。

商业收储是指由国家或者地方政府提供低息资金,鼓励企业自行收购。当行情上涨,产生利润时,企业可以选择卖出,一部分利润分配给国家;当价格下跌的时候,企业可以利用国家提供的低息资金保障所收物资的资金安全,并可以择机分批补货。商业收储更多是靠行业内龙头企业发挥自我调节的作用,收储物资的同时调整自身的生产节奏,以此来达到提振价格的作用,以维持企业正常经营。

最近一次是商业收储是2020年上半年,云南省人民政府2020年4月26日发布的《关于支持实体经济发展的若干措施》提出,支持重点企业开展有色金属产品商业收储。按照“企业收储、银行贷款、财政补贴、市场运作、自负盈亏”的原则,对全省铜、铝、铅、锌、锡、锗、铟等重点有色金属产品进行商业收储,收储总量约为80万吨,收储时间为一年。其中对收储铜的企业给予60%的贴息补助。

收储的政策目标

有色金属的收储抛储机制本质上调节市场供求关系的一种政策工具,而且如何帮助冶炼企业纾困是政府的重要工作议题之一。商业收储的目的主要是政策托底,缓解企业生产经营压力,和国储局直接收储的政策目标类似但是存在一定差异,国家收储还会考虑国家经济安全。

工信部原材料司的相关人士曾表示有色金属的收储将偏重国家经济安全,同时注重市场价格的调节功能。铜收储的推出时机,会依据铜价和经济环境的走势而定,但铜收储具体的操作流程与数据都将会保密但铜收储具体的操作流程与数据都将会保密。

“市场对储备铜或铝一直有争议。相对铝来说,铜的价格波动更大,且工业应用范围广,它一直充当着基本金属原材料风向标的作用。所以维持铜价的稳定,对整个工业经济的影响,远远比储备铝更具战略意义。”工信部原材料司官员曾表示。

也就说,国储局对于有色金属的收储并不会以明文的形式公布,这是与商业收储存在差别的地方。作为一种战略物资的储备,会选择价位比较低的区间进行,操作上也不是非常明显。2002年、2014年和2016年以及2020年铜的收储均为国家物资储备局启动的收储计划,但市场上看不到明确的操作迹象。

但是国储局是否收储可以通过现货市场升贴水进行观测,有色金属的现货升贴水往往可以被看做是有色金属市场的重要参考指标之一。升水越高,说明现货需求越好。2014年3月国储局收储铜,国内现货升水拉到800-1000元/吨,四月下旬达到过最高点1480元/吨。并在之后三个月左右的时间里维持800元/吨-1500 元/吨的高升水价位。

国储在铜市上⼀直充当着⾮常“神秘”的⾓⾊,每当铜价⼤涨⼤跌之时,国储收铜或抛铜的消息就会应声⽽来。也正是由于国储局对于收储信息的保密,使得市场经常对有色金属的收储进行传言,很大一部分最后成了谣言。

复盘历次收储的市场特征

复盘历次收储,我们可以总结出如下几个特征,第一,过去的几轮收储,大都是当价格运行至成本区域进行的。第二,大都在市场供需过剩情况下进行收储,过去几轮收储没有在市场偏紧张情况下进行的。

中国近几年来进行过多次铜收储,有较重要的两次。一是2009年金融危机后铜价大幅下跌后的收储,二是2011年至2016年铜熊市期间分别在2014和2016年进行的收储。

2009年金融危机后的收储就是在价格绝对低位时进行,而且非常成功很好地缓解了当时出现的融资铜困境。2008年,LME铜从2008年7月的最高点8890美元/吨一路下滑至2009年年初的最低点2817美元/吨,沪铜从2008年3月最高点70550元/吨下跌至12月22210元/吨。2009年元旦开始,国储局在一季度收储50万吨铜,沪铜价格运行区间为24810-34580元/吨。

2008年至2009年一季度国际铜价表现得不温不火,融资铜的资金链矛盾凸显。不同于以往的收储,此次是直接从保税区采购,融资铜的困境迎刃而解,贸易商和冶炼厂压力也得到了缓解。2008年保税区70%以上都是融资铜,当时的保税区的铜仓储量一直高企,在80万~90万吨,2009年国家至少收储了20万~30万吨,保守的收储量就占了仓储的1/3左右,对于缓解库存压力、降低融资铜风险起到了很大的作用。

铜价5年熊市期间的收储。2011年3月,铜价步入漫长的5年熊市,LME从最高点10184美元/吨一路下滑至2016年1月最低点4318美元/吨,沪铜从最高点74900元/吨跌2015年11月最低点33220元/吨。2014年3月-4月,国储局对铜收储约35万吨,铜价运行区间。43000-52000元/吨。2016年1月,国储局对铜收储约15万吨,铜价运行区间35000-39000元/吨。2020年收储境外铜大约30万吨,铜价运行区间35000-45000元/吨。

此外,从历次收储复盘可以发现,市场大都处于供需出现过剩,切行业经营十分困难。

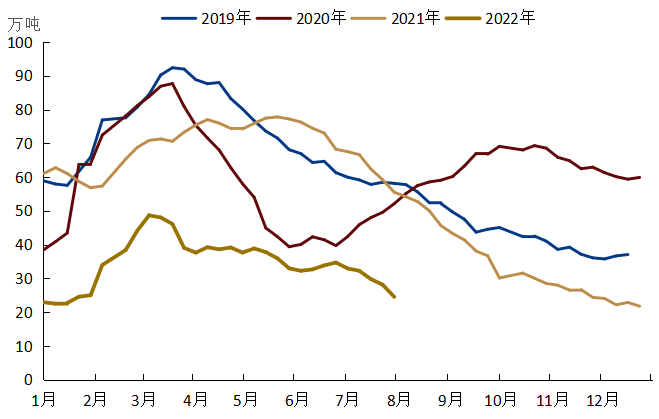

从2020年的收储可以非常明显的看出这一市场特征。2020年一季度由于疫情影响,国内工业生产、居民消费受到较大影响,春节有色后需求明显萎缩,库存持续累积。根据MS的数据截止2020年3月底,电解铜、电解铝社会库存分别为87.69万吨(含上海保税区库存)、168.7万吨,但较年初分别增长127%、187%。

同时,2020年上半年受到消费萎缩,企业库存持续累积,资金压力明显加大。当时部分负债较高的中小企业,在持续亏损且经营状况无改善的情况下,现金流开始出现问题,存在批量倒闭的风险,对行业发展带来较大冲击。在这种情况下进行收储提振价格与政府的政策目标是完全匹配的。

国储下半年真的会收储吗?

近日,有外媒传言中国国储局将在下半年启动铜镍等有色金属品种的收储行动。那么国储下半年真的会收储?近日,Fastmarkets发布消息称其从多家贸易商处得知中国国家储备局计划在下半年对铜和镍进行收储,而之前还有传言称对铝也将进行收储。

Fastmarkets甚至还披露了部分细节,比如有两家国有贸易商将参与铜采购,主要用于补充去年抛储的铜消耗。这些细节看似增加了这则消息的真实性,实则不然。那么,当前时点国储局收储的可能性有多大?从铜价和产业供需结构来看,都不支持铜和镍的收储。

首先,以铜为例当前价格并不适合收储。回顾过去的几轮收储,大都是当价格运行至成本区域进行的。2009年,国储局从元旦开始对铜收储约50万吨,铜价运行区24000-35000元/吨。2014年3月-4月,国储局对铜收储约35万吨,铜价运行区间43000-52000元/吨。2016年1月,国储局对铜收储约15万吨,铜价运行区间35000-39000元/吨。2020年收储境外铜大约30万吨,铜价运行区间35000-45000元/吨。

从铜价区间来看,目前离成本区间尚有较大差距,产业利润尚可,并不需要通过收储来提振价格。回顾历次金属收储事件,总体特征是市场供求关系严重失衡,金属价格大幅下行,行业出现大面积亏损,通过收储调节市场的供求,支撑金属行业稳定运行。

其次,从铜产业供需结构来看,电解铜供需并没有出现过剩,国内社会库存仍处于相对低位。低库存情况下的收储会导致短期供需格局转换推升价格上行,而上游的高价格如果最终传导至终端会推升各类价格指数,而这是与政策目标相悖的地方。政策的制定更关注于产业的正常运行,产业利润最终走向合理分配,而并非人为干预市场。

此外,而且当前时点国储局铜储备较为充裕。根据公开信息推测目前国储铜大约有180万吨-200万吨左右。回顾历年国储局的电解铜收储情况,2009年开始的13年期间,国储局总收储量在120-130万吨,其中2013年至2016年四年期间连续收储,2020年收储境外铜有30万吨左右。但在此期间,只有2021年有抛储11万吨电解铜。当然国储局是否通过收储以备他用我们不得而知,这不是一个常规调节市场的手段了。而且工信部原材料司曾表示国家收储铜库存目标在200万吨左右,而目前大约有180万吨-200万吨铜库存,也就是说国储局收储以备库存的可能性不大,即便收储预计量也会很小。

综上,我们认为当前时点收储可能性不大,当然不排除下半年有色金属再度大跌国储局进行收储的可能性。

图表1:电解铜社会库存

资料来源:Mysteel,巴顿比格斯