06月23日讯:

嘉宾简介

王颖颖,银河期货大宗商品研究所研究员,上海财经大学毕业,经济学硕士,主要负责铜基本面研究员及行情分析工作。期货投资咨询从业证书号:Z0014913

正文

2022年5月底国务院发布《扎实稳住经济的一揽子政策措施》,提出抓紧启动第二批风光大基地项目。此前,2021年年底,国家发改委和能源局印发了第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单,共涉及19省份,规模总计97.05吉瓦。风光大基地项目第二批计划为455GW,直接投入的资金超过1.6万亿元,可带动相关产业投资3万亿元以上。在双碳目标背景下,风电、光伏大基地已成为实现2030年新能源装机超1200GW以上目标的主力军之一。

一、何为风光大基地

所谓“风光大基地”是对 “大型风电光伏基地项目”的简称,从去年10月起,我国多次提出加快推进沙漠、戈壁、荒漠地区的大型风电光伏基地的建设。我国幅员辽阔,基地化、规模化开发大型风电、光伏基地将是重要开发方式,其中沙漠、戈壁、荒漠地区是我国重大新能源基地的重点布局区域,因上述地块光照强、风力大、降水少、蒸发量大,与风能、太阳能资源丰富区域高度重叠。

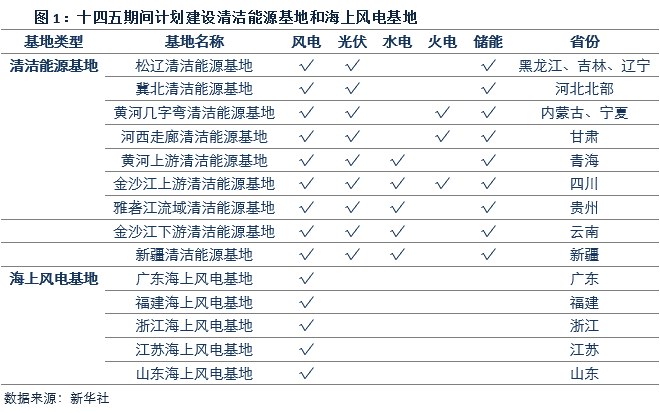

2021年3月30日,新华社公布的“十四五”规划和2035年远景纲要中提出,未来我国将持续开发包括水电、风电、光伏等电源在内的多个清洁能源基地,形成九大集风光(水火)储于一体的大型清洁能源基地以及五大海上风电基地。

其中,九大清洁能源基地主要包括雅鲁藏布江下游、金沙江下游、雅砻江流域、黄河上游和几字湾、河西走廊、新疆、冀北、松辽等地;五大海上风电基地包括广东、福建、浙江、江苏、山东等地。

二、风光大基地相关政策及规模

1、第一批风光大基地

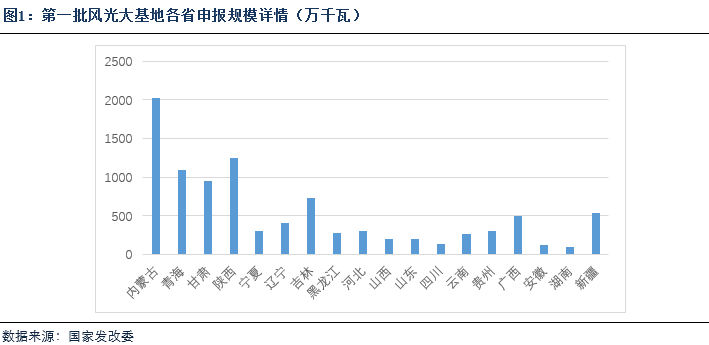

2021年11⽉,国家发改委和国家能源局联合发布了《关于印发第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》,其中共涉及19个省,总规模97.05GW,风光比例约为4:6,建设并网时点集中在2022和2023年。其中, 45GW风光大基地项目明确要求在2022年底前投产, 52GW风光大基地项目明确要求在2023前投产。2021年12月底,第一批风光大基地项目已开工约75gw,截至目前,已经有九成开工。

从上图可以看出,第一批风光大基地情况来看,陕甘青宁新疆内蒙等西北六省项目占了超六成。内蒙古申报规模居首位,风光大基地20.2GW;陕西第二,风光大基地申报规模12.5GW;青海第三;光大基地申报规模10.9GW。

2、第二批风光大基地

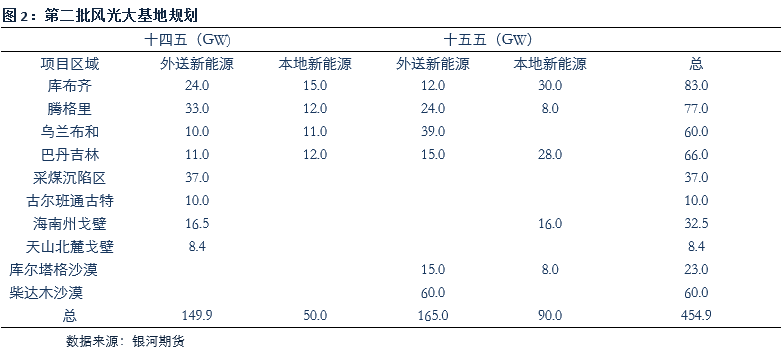

2022年2月底,国家发改委、能源局发布关于印发《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》的通知。根据方案计划以库布齐、乌兰布和、腾格里、巴丹吉林沙漠为重点,以其他沙漠和戈壁地区为补充,综合考虑采煤沉陷区,规划建设大型风电光伏基地。2022年5月底,国务院发布《扎实稳住经济的一揽子政策措施》,提出抓紧启动第二批项目,可带动相关产业投资3万亿元以上。

从规模上看,第二批总体规模超出市场预期,到2030年,规划建设风光基地总装机约455GW,显著高于第一批的97.05GW。《方案》明确指出了在“十四五”期间规划建设风光大基地总装机在200GW,5年年均装机不少于40GW,其中,外送规模达150GW,本地自用50GW,外送比例75%。在“十五五”期间,风光大基地总装机为255GW,在2026-2030年间的年均装机不少于51GW,其中外送规模达165GW,本地装机90GW,外送比例65%。

从分布上看,库布齐、乌兰布和、腾格里、巴丹吉林沙漠基地规划装机286GW,采煤沉陷区规划装机37GW,其他沙漠和戈壁地区规划装机134GW。

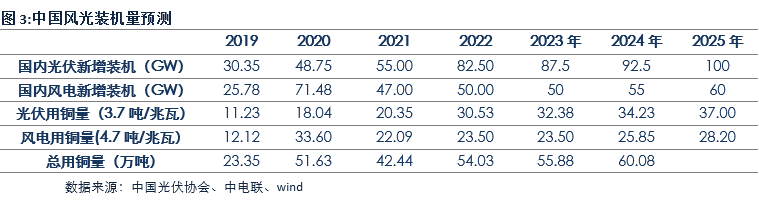

如果两期550GW大基地项目顺利投产,中国“2030年风电、光伏装机达到12亿千瓦以上”的目标就基本无虞,这还不包括分布式光伏风电和其他建设项目。也正因为如此,市场对未来新能源市场需求普遍持乐观态度,中国光伏行业协会预测在2022年新增光伏装机规模或增至75GW以上,大约在75GW至90GW。另外,该协会预计,2022年至2025年,我国年均新增光伏装机将达到83GW至100GW。中电联预计2022年我国风电装机量在50GW。“十四五”期间,风电每年平均新增装机至少50GW以上。

三、相关产业

1、特高压

实现风光大基地装机目标,最大的难题可能是外送通道建设滞后。风光大基地项目建设重点区域沙漠戈壁等多分布在甘肃、青海、新疆等地西北地区,自身消纳能力一般,多依赖外送能力进行消纳。“十四五”期间规划的200GW装机中75%将通过外送通道送出。“十五五”期间规划的255GW装机中的65%将通过外送通道送出。特高压具有长距离、大容量、低损耗输送电力的特点,能够有效地解决风光长距离传输的弃风率高问题,从而提高其消纳水平。

因此,输电通道建设相协调很关键。如果通道建设滞后,就存在大规模弃风弃光的风险。2010年左右,甘肃、内蒙等地曾“大干快上”风电大基地项目,意图打造“风电三峡”。但由于当时没有将输电通道在规划中同步建设,并网消纳成了一个巨大堵点,这导致后续弃风问题十分突出。2021年我国的内蒙古、新疆、青海、西藏、山西、甘肃、陕西等是我国弃风率及弃光率最高的省份。

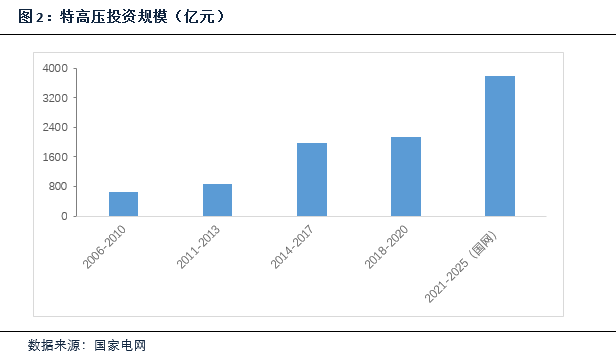

截至2021年底,中国在运特高压共计29条,分别为13 条交流16条直流。目前国内特高压直流外送能力大概在4.5亿千瓦左右,但2030年前仅风光大基地新增的装机规模就达到约5.5亿千瓦。整体看来,特高压的建设需求很强烈。依据“十四五”规划,2025年之前,国网规划建设特高压工程为“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元。

2、储能

而相比于传统能源,可再生能源发电普遍都有间歇性、波动性问题。风光大基地的建设对配置储能的需求很强。一方面,通过配置储能可以将风光发电高峰时段的电量储存后再移到用电高峰释放,从而可以减少弃风弃光率;另一方面,储能系统可以对随机性、间歇性和波动性的可再生能源发电出力进行平滑控制,从源头降低波动性,满足可再生能源并网要求。第二批风光大基地项目申报中,“鼓励建设集中式、共享式储能,最大化发挥储能效益”成为明确要求。

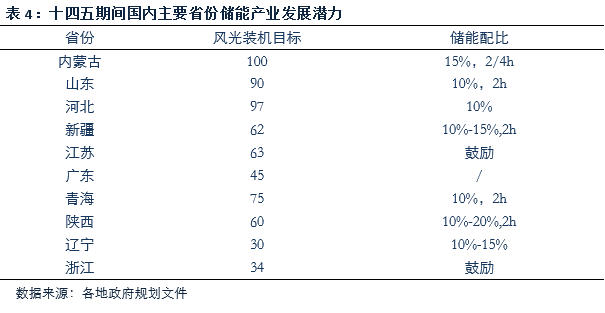

2021年以来,20多个省市陆续发文,鼓励或强制“新能源+储能”配套发展,多数地区明确要求当地新能源项目储能配置比例不低于10%,连续储能时长2小时以上。内蒙古新疆青海等地区聚集第一第二批国家风光大基地中大部分基地,对储能配置有着极大的投资建设需求,如内蒙古政策文件规定,新建风光项目需要配置15%储能,储能时长从2~4小时不等,此水平属于国内偏上水平。

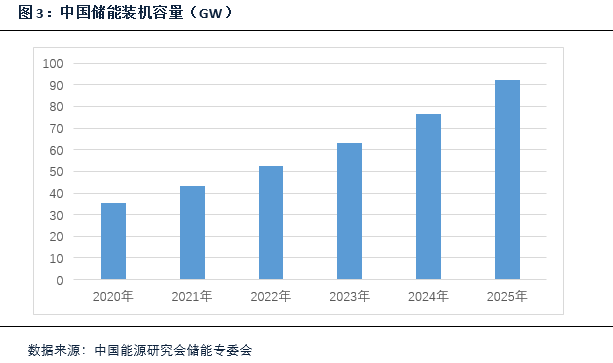

根据国家发改委、国家能源局出台的《关于加快推动新型储能发展的指导意见》,到2025年,我国新型储能装机容量达到3000万千瓦以上,而截至2021年,新型储能累计装机仅570万千瓦左右。所以接下来到2025年新型储能装机至少还有5-6倍的空间。同时,传统的抽水蓄能增长空间也不容忽视, 2021年9月,国家能源局发布《抽水蓄能中长期发展规划(2021-2035年)》,要求到2025年抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右。