网讯:

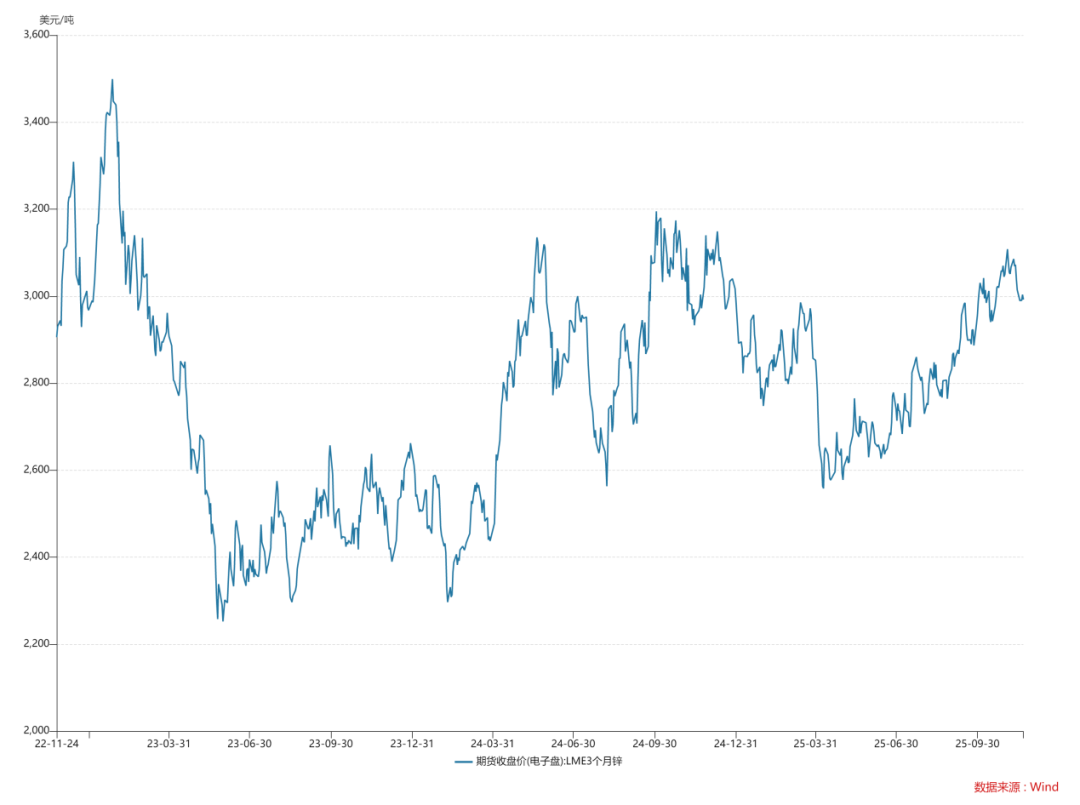

国内外锌价出现冲高回落

10月份以来,锌价呈现倒V字型走势。LME锌价先是延续上个月以来的上涨态势,由月初的2950美元/吨最高上涨至3115美元/吨,创出年内新高。事实上,这并非锌价第一个月上涨,国外锌价自4月份创出年内最低(2516美元/吨)后,最近7个月一直以上涨为主。以最新创出的年内新高价格(3115美元/吨)与4月份年内最低价对比,今年最高价格涨幅已超过20%。进入11月份,锌价出现明显转弱。截至11月22日,国外锌价回落至2950美元/吨附近,相当于10月初的水平。国内价格走势与国外类似,从10月初的2.19万元/吨最高上涨至2.28万元/吨,近期回落至2.22万元/吨附近。

10月份,LME锌价平均3149美元/吨,环比上涨7.5%,同比上涨1.5%;国内锌价平均2.2万元/吨,环比上涨0.3%,同比下跌12%。2025年前十个月,LME锌价平均2811美元/吨,国内锌价平均2.29万元/吨。

10月份,沪伦比值再度出现走低。当月的沪伦比值平均为7.4,不含汇比值平均1.04;两者相较上个月均有所下降,这也是今年连续第六个月下降。2025年前十个月,含汇比值平均8.1,不含汇比值平均1.12。进入11月份,沪伦比值稍有改善,但仍然处于历史偏低位置。截至11月22日,沪伦比值回升至7.5左右。

10月份,前期持续一定时间的国内外锌矿加工费分化趋势出现反转,两者走势保持一致,均加速大幅下跌。据SMM统计,截至11月22日,进口矿加工费73美元/矿吨,较上个月最大跌幅高达40%!国产矿基准加工费为2350元/吨,跌幅甚至要超过进口矿。国产矿实际加工费已经回落至3800元/吨以下,这意味着不含副产品的话,中国冶炼厂再次出现现金成本亏损。由于10月份加工费下跌速度太快,国内外加工费均再度回到Benchmark TC之下,显示锌矿供需关系由前期的宽松转向紧张。同时再次证明现货加工费高于Benchmark是反常的,很难维持太长。

据安泰科消息,11月11日,中国锌原料联合谈判(协调)小组(CZSPT)最新一期季度会议与2025年中国国际铅锌周同步在昆明召开。小组对国内外锌精矿市场近期走势进行充分讨论,并发布明年一季度进口矿加工费指导价区间:105-120美元(平均值)/干吨。这表明行业内对未来加工费走势预期并不过分悲观。

国内锌矿供应开始下降,但冶炼产量保持高位

10月份,国内锌矿产量出现小幅下降。当月产量36万吨(锌金属量,下同),环比减少4.0%,同比减少0.4%。产量下降主要原因是北方矿山进入冬季停产,以及部分矿山借着“十一”假期进行停产检修等。1-10月,国内锌矿累计产量为354万吨,同比增长4%。

除了国内自产供应下降以外,锌矿进口量也出现明显下降。据海关总署统计,10月份国内锌精矿进口量34万吨(实物量,下同),环比降幅高达32%,这也是7月份以来进口量首次回落至35万吨以下。本月进口量下降原因是比值明显转差的冲击,笔者估计11-12月份单月进口量可能会保持在35万吨以下。今年前十个月,中国锌精矿进口量合计435万吨,同比增加37%,相当于比去年多进口117万吨。

尽管国内自产原料供应以及进口供应数量均出现下降,同时冶炼厂利润也开始大幅收缩,但国内锌冶炼产量并未出现显著下滑。据安泰科统计,10月份国内精锌产量环比增加1.5万吨,同比增加15.6%,冶炼产量依然保持高位。前十个月国内精锌产量同比增加8%。不过由于加工费快速下降,原料供应紧张趋势显现,不少冶炼厂降低开工率,预计11月份国内精锌产量环比下降2万吨。国家统计局数据与安泰科类似,10月份国内精锌产量66.5万吨,环比增加4万吨,同比增长16%。前十个月累计产量增速8.5%。

由于国内锌锭进口明显处于亏损甚至出口窗口一度打开,10月份国内精锌贸易格局发生明显变化,即进口大降、出口大增。据海关总署统计,10月份国内精锌进口量1.9万吨,明显低于今年月度平均数量(2.8万吨)。前十个月,累计进口量26万吨,同比下降12万吨。10月份出口量8518吨,环比上月大增6000吨,并创2022年9月份以来的最高值。今年前十个月累计出口2.4万吨,是去年的2倍。

总体来讲,国内锌矿供应与进口量均大幅下降,国内锌冶炼增长速度也有所放缓,加上国内锌锭进口下降而出口增加,均证明国内锌的基本面出现了改善。但是国内基本面能否由弱彻底转强,取决于国内冶炼产量是否会大幅下降抑或国内锌消费能否明显改善。

国内锌消费旺季不旺

10月虽是传统消费旺季,但表现不及预期,镀锌板是唯一环比正增长的锌初级消费行业。10月份,除了镀锌板产能利用率环比提高0.9个百分点,镀锌件、压铸锌合金、氧化锌的产能利用率均环比下降0-0.6个百分点不等。10月国内锌实际消费量61万吨,环比增加0.4%,同比减少2%。

宏观经济数据可以验证上述结论,国内各项经济数据呈现放缓的特征。尤其是前期一直保持韧性的出口领域出现负增长,其他领域继续走弱。10月狭义基建投资增速从9月的-4.6%进一步下探至-8.9%,叠加沥青开工率超季节性回落,共同印证当前基建景气度仍处低位。10月社零增速小幅下行至2.9%,为去年8月以来的新低。1-10月房地产投资累计增速延续回落态势,降至-14.7%(前值为-13.9%)。

从锌锭显性库存视角看:国内锌锭累库暂告一段落,并且出现轻微去库,也证明国内锌基本面有所改善。不过LME锌锭库存开始累库,证明国外锌基本面有所转弱。截至11月22日,国内锌锭库存15.3万吨,较10月去库1万吨;LME锌锭库存4.7万吨,较10月累库1.4万吨。因此,由上述国内外库存变化可以判断,国内基本面并未出现明显改善,只是发生了库存转移,国内过剩转移到了海外。从LME累库速度来看,半个月累库1.4万吨,累库速度不慢。

这也导致LME锌锭升水出现走弱。事实上,今年7月份以前LME0-3均以贴水结构为主,表明海外市场存在过剩;7月份后转为升水结构,表明市场变得紧张。10月22日是值得载入史册的一天,当天升水最高上涨至339美元/吨,打破1997年所创下的历史最高记录(263美元/吨),创下至少有数据追踪30年以来的新记录。截至11月22日,LME0-3升水已经回落至135美元/吨。

国内基本面有所改善,但国外开始转弱

宏观来看,尽管中美会谈取得积极进展,不过最近国内经济数据较弱,短期内宏观因素的驱动转弱。从各大类资产表现看,同样也有所转弱,包括中美股市均出现调整、美元指数再度反弹至100以上、前期涨势猛烈的黄金和铜价开始转向盘整。

基本面来看,国内基本面出现改善、但国外基本面开始恶化。国内基本面改善表现为:锌矿加工费大幅下降,国内锌矿及进口矿供应均下降,国内锌锭库存转为去库。国外基本面转弱主要表现为:LME锌锭库存出现快速累库,并且累库速度不慢。国内外锌锭库存转移后,国内外市场的割裂态势开始出现打通的迹象;不过未来能否持续,取决于国内锌锭的出口量级。笔者担心基本面变化会陷入缠斗状态,即由于短期比值改善后国内锌锭出口量级有限,国内基本面难以持续改善导致比值再度承压。所以未来国内外锌锭割裂态势能否完全打通,尚需观察。

总体来讲,短期锌价可能会进入调整期,预计未来一个月LME锌价运行区间为2700-3000美元/吨。