11月26日在上海举办的世界铜业大会(亚洲)上,紫金矿业总地质师王京彬、英国商品研究所(CRU Group)基本金属事业部铜锌金属负责人Erik Heimlich、江铜集团贵溪冶炼厂副厂长张志军、五矿证券首席分析师王小芃、奥鲁比斯集团(Aurubis AG)定制冶炼及产品业务首席运营官Tim Kurth、欣达科工业有限公司(Hindalco Industries Limited)总裁兼首席营销官Abishek Mohla、摩科瑞能源贸易公司(Mercuria Energy Trading)金属与矿业研究负责人Nicholas Snowdon、五矿有色金属股份有限公司首席分析师左豪恩以及CRU铜商品高级分析师几位嘉宾分别发表了如下观点:

一、矿业开发与资本布局

王京彬指出:

-

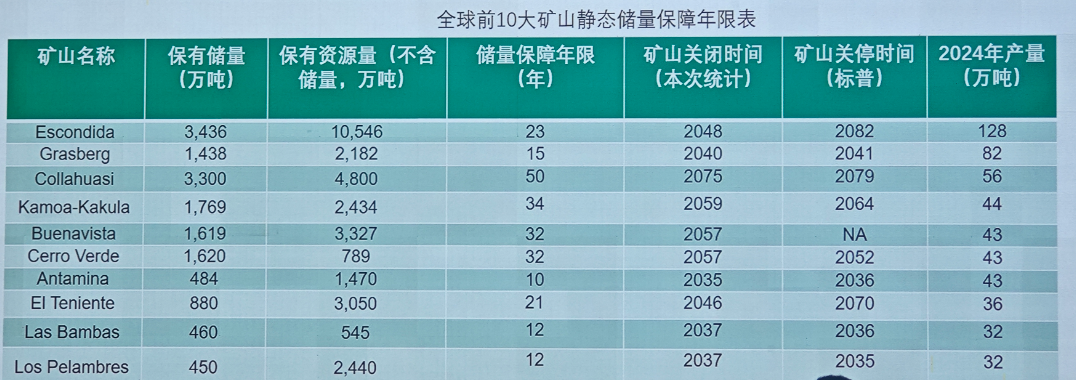

全球主要铜矿资源基础稳固,静态储量保障年限普遍超过10年,头部矿山资源量充足,通过勘探加密可有效延长服务年限。主要铜企储量保障年限约30年,未来10年铜矿供给稳定性有支撑。

-

预计未来十年铜市场将维持紧平衡状态,虽有部分矿山保障年限短、突发事件等不确定因素,但在产项目扩能、规划产能及中小型矿山投产将提供缓冲。

-

铜需求结构正由传统工业化驱动转向工业化与能源转型双轮驱动,推动需求持续增长。同时,高品位铜矿寻找难度加大,资源价格及并购成本上升,存量资源竞争加剧。

-

强调科技创新是缓解供应紧张的根本路径,未来低品位矿开发将成为趋势,需依靠地质勘探、AI采矿、短流程湿法冶金等技术突破。

-

Erik Heimlich认为:

-

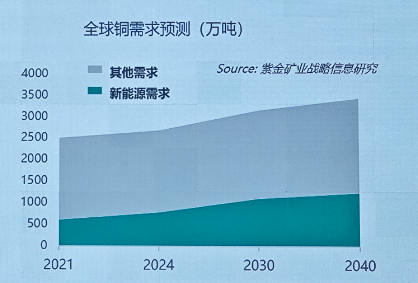

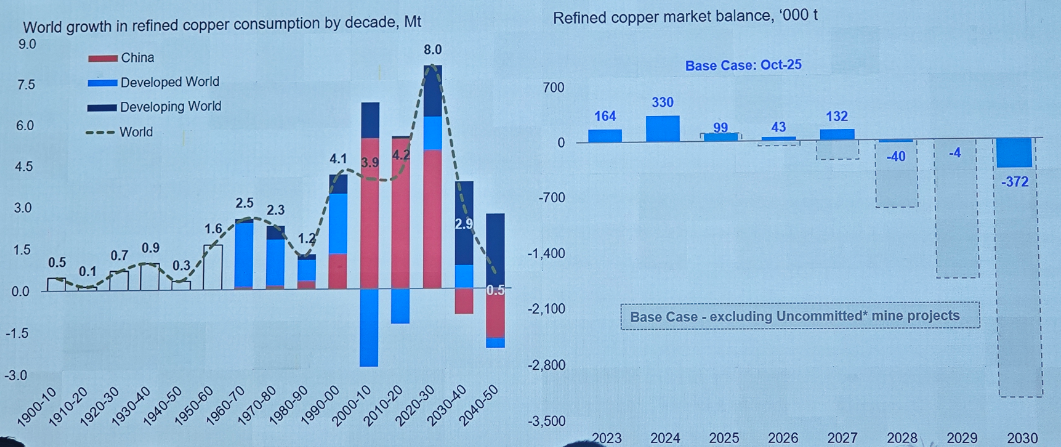

绿色转型与数据中心建设推动铜需求快速增长,供应压力持续加大。预计至2030年精炼铜出现37万吨短缺,2040年缺口或扩大至750万吨。

-

当前铜供应高度依赖尚未获批(FID)的项目,其比例高于历史水平,增加了中期供应不确定性。

-

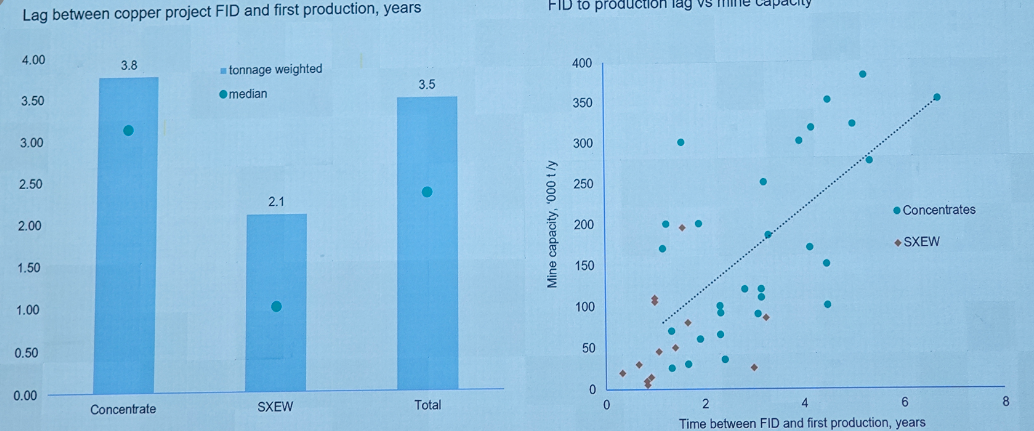

项目从FID到投产平均需3.5年,未来12个月需加速推进FID进程,以避免潜在供应缺口。

-

如FID进展迟缓,将推高激励溢价,对铜价构成上行压力。

二、铜冶炼行业战略转变与应对策略

应对低加工费(TC/RC)挑战:

-

Tim Kurth提出通过融资模式、增值服务及长期合作构建竞争优势,拓展采购渠道以应对供应中断。

-

Abishek Mohla主张着眼长期发展,推进技术、数字化与运营效率的结构性改革,并拓展中下游业务与新应用领域。

-

张志军强调人才优化与智能化改造,通过自动化设备提升效率,并推进循环经济与节能降耗,降低运营成本。

-

王小芃指出应修炼内功,延伸产业链、技术降本,扩大再生铜使用,加强与矿企早期合作以保障原料。

废铜及复杂矿处理技术:

-

Tim Kurth与Abishek Mohla均强调需投资新技术与数字工具,合规处理复杂原料,并注重环保领先。

-

张志军介绍废铜处理已实现工业化应用,未来将继续攻关技术瓶颈,提升原料适应性。

-

王小芃提出协同钢厂、铅锌冶炼厂处理废铜,提升有价元素回收,实现多金属固废协同处理。

市场结构与长期合作:

-

各方普遍认同产业链合作共赢的重要性,Tim Kurth与Abishek Mohla强调长期伙伴关系与生态共建。

-

张志军指出加工费倒挂不可持续,王小芃认为定价权将回归供需平衡,长期战略协议将向全产业链延伸。

对中国产能调控政策的看法:

-

张志军支持国家限制新增产能与推动环保、智能化发展的政策。

-

王小芃回顾中国冶炼政策演变,指出产能过剩现状,需寻求新利润增长点,并预计海外冶炼产能将同步发展。

三、铜市场供需形势分析

Nicholas Snowdon认为:

-

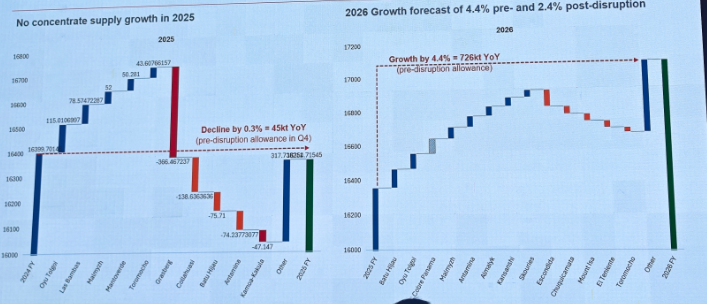

供应持续紧张,2025年铜精矿缺口预计约50万吨,2026年维持相近赤字。矿山生产干扰频发,产量增长依赖干扰恢复。

-

中国持续扩张冶炼产能,推高精矿需求。

-

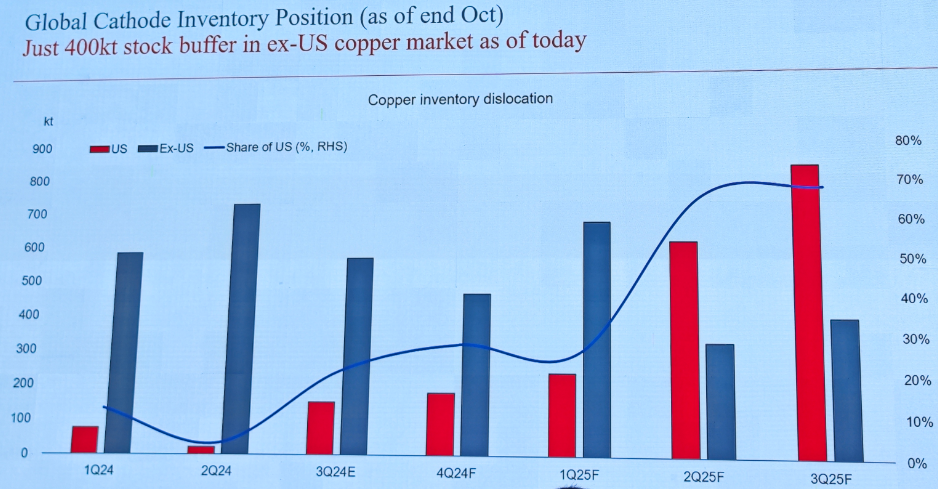

全球铜库存高度集中于美国,非美地区库存承压,若美持仓比例继续上升,区域供应链脆弱性加剧。

-

预计精矿与精炼铜价格需创纪录高位以反映资源稀缺,推动市场供需再平衡。

四、中国铜冶炼产业发展趋势

左豪恩指出:

-

中国已成为全球铜冶炼增长核心引擎,2023年电铜产量占全球45%,在加工费为负背景下仍实现逆势扩产与技术输出。

-

原料结构以铜精矿为主,2025年中国进口量预计首破3000万吨,明年面临原料分流与政策收紧风险。

-

利润结构趋于多元,加工费、Free Metal、硫酸与贵金属共同支撑盈利;2025年硫酸价格大幅上涨,其重要性在2026年可能超越TC。

-

政策层面聚焦“反内卷”,严格限制新增产能并要求配套自供矿,后续执行细节成为行业关注焦点。

CRU铜商品高级分析师补充:

-

铜精矿短缺态势延续,2025年缺口约30万吨,未来三年年均缺口预计扩大至80万吨。

-

中国粗炼铜产能持续增长,但2026年后全球产能增长主力将转向海外。

-

行业盈利受硫酸价格、电铜升水及加工费共同影响,其次若benchmark接近0,冶炼端亏损压力将显著加剧。

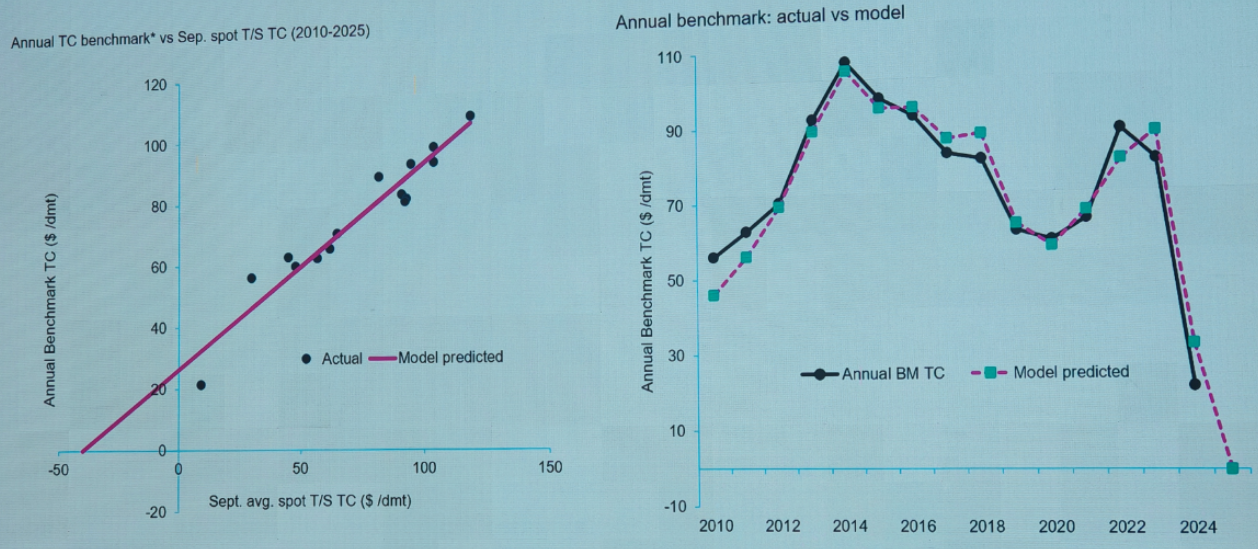

-

2025年9月现货TC为-40美元/吨,明年benchmark价格或接近0美元/吨,海外冶炼厂正寻求更高报价及调整合同条款。