1. 行情回顾:近期美联储内部分歧加大,9月美国非农就业数据喜忧参半,市场对美联储12月降息概率的博弈加剧,宏观不确定性增加。与此同时,锡供应扰动频频,一方面,此前印尼禁止非法锡矿开采以及走私影响开始显现,9-10月印尼精锡出口规模大幅下滑,另一方面,刚果金政府延长手工采矿禁令叠加近期局势紧张,引发市场对其后续锡矿供应稳定性的担忧,供应扰动下锡价震荡走强。

2. 基本面:供应端原料矛盾一波未平,一波又起,佤邦锡矿产量虽开始恢复,但年内增量有限,而印尼、刚果(金)产区因政策、局势等影响,出现较多扰动。冶炼端受云南复产影响,10月国内精炼锡产量恢复,后续供应稳定,于此同时进口规模持续下滑。此外需求端步入淡季传统需求不振,光伏行业虽有好转但影响有限,AI领域带动需求,然受制于量级,整体锡需求限制锡价涨幅。短期锡基本面处于供紧需弱博弈阶段,供应扰动频发下,推动价格上行。

3.总结:供应扰动频发下锡价震荡走高,短期锡矿供应矛盾较难缓解,且刚果金局势风险较大,单边仍建议关注低多机会,此外考虑到需求弱势,追高需谨慎。

4.风险提示:美联储降息预期,刚果金局势

正文

1 行情回顾

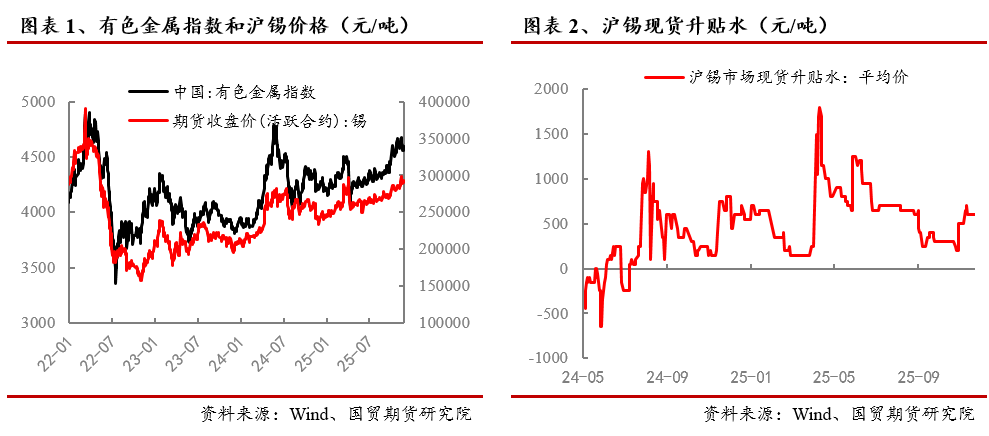

近期美联储内部分歧加大,9月美国非农就业数据喜忧参半,而10月关键数据将推迟公布,使得市场对美联储12月降息概率的博弈加剧,宏观不确定性增加。与此同时,锡供应扰动频频,一方面,此前印尼禁止非法锡矿开采以及走私影响开始显现,9-10月印尼精锡出口规模大幅下滑,另一方面,刚果金政府延长手工采矿禁令叠加近期局势紧张,引发市场对其后续锡矿供应稳定性的担忧,供应扰动下锡价震荡走强,截至11月24日,沪锡主力合约收于292860元/吨,较10月底环比上涨3.15%。近期供应扰动影响几何?锡基本面近期有何改变?下面我们将详细介绍。

2 基本面

2.1 锡矿:一波未平,一波又起

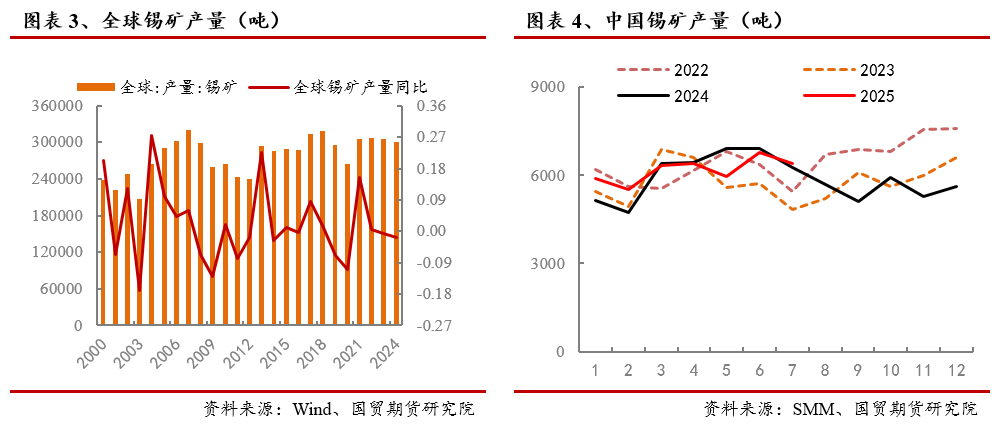

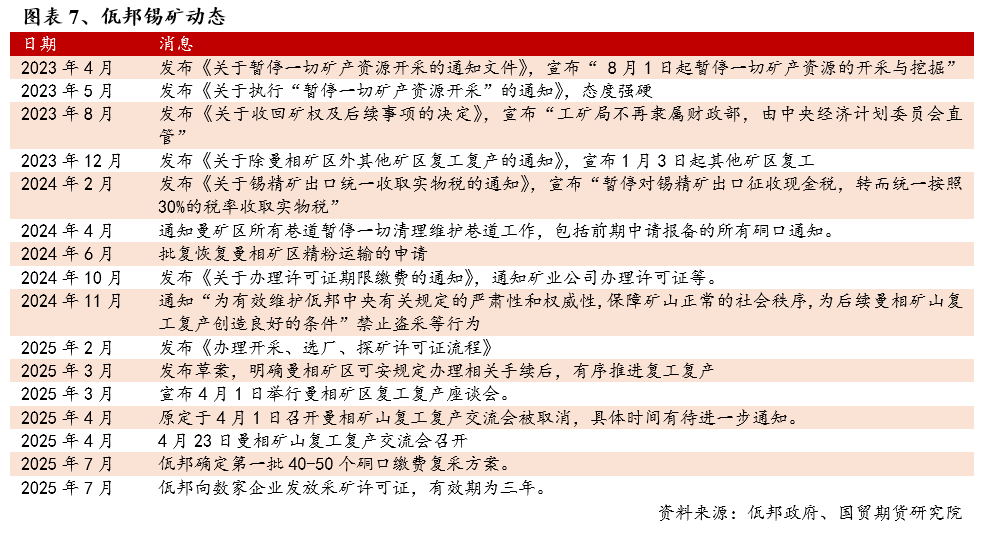

全球锡矿供应风险增大。当前全球锡矿产区可以分为传统产区和新增产区,传统产区以中国、缅甸、印尼等为主,而新增产区以非洲新增项目为主,如刚果金Bisie锡矿。传统产区来看,近两年来,中国锡矿产量较稳定,传统大型矿山面临资源枯竭等问题,而缅甸因近两年的禁矿限制,当前产量尚在缓慢恢复当中,年内增量有限,于此同时印尼因又出台禁止非法锡矿开采等动作,整体来看,传统产区锡矿产量出现大幅下滑。新增产区来看,其增量弥补了传统产区产量下滑影响,然而地缘政治风险频发,近期刚果金东部地区局势再度升级,引发供应担忧。下面我们将基于不同主要产区的现状进行详细的介绍。

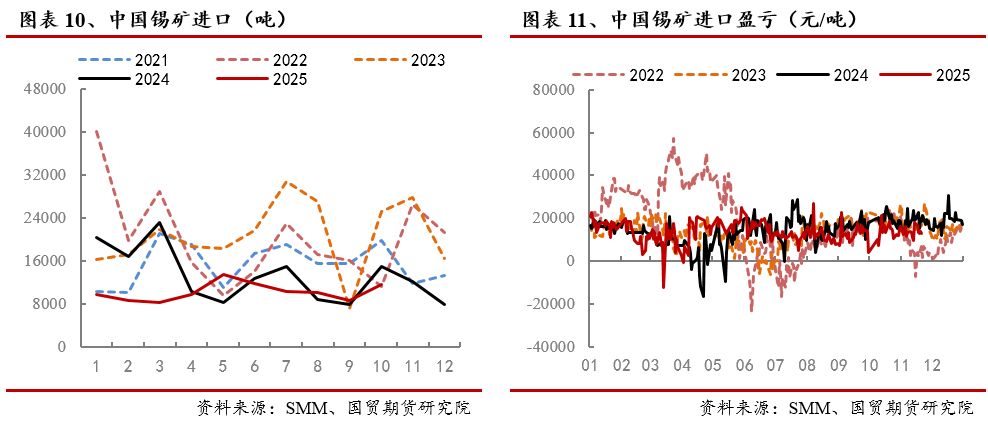

中国:锡矿产量小幅增加,国产加工费低位维持。2025年1-7月,国内锡矿产量累计达4.33万吨,累计同比增长1.2%,受制于品位下滑等因素影响,国内锡矿产量已至阈值,较去年同期增量有限。此外,受进口锡矿下滑,锡矿供应紧张下国产锡矿加工费维持低位,截至11月24日,云南40%锡矿加工费为12000元/吨,江西60%锡矿加工费为8000元/吨。

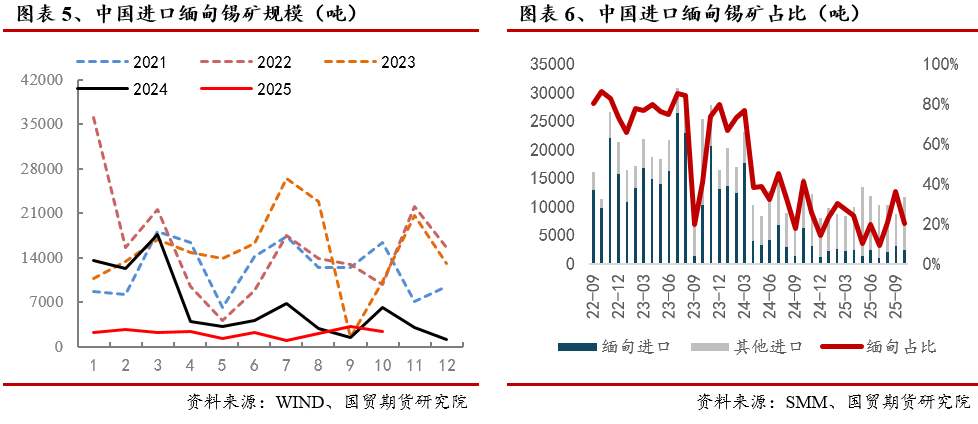

缅甸:复产进度较慢,11月预计出现环比增量。锡矿供应紧张格局恢复的关键仍是缅甸佤邦锡矿,虽佤邦已向矿主发放采矿证,然矿主面临招工、设备调试等困难,矿山开采的实际进度较慢,且佤邦政府存重建锡矿库存需求,并计划于年内完成建库目标,实际锡矿恢复量级不及预期,从我国进口数据来看,10月我国进口佤邦锡矿规模仅2266.8万吨,环比下滑24.5%,同比下滑61.6%。后续来看,考虑到采矿证审批通过时间,11月我国进口缅甸锡矿规模预计出现明显增长,据SMM估计或达4000吨以上规模,但距离23年同期进口规模仍有较大的差距。

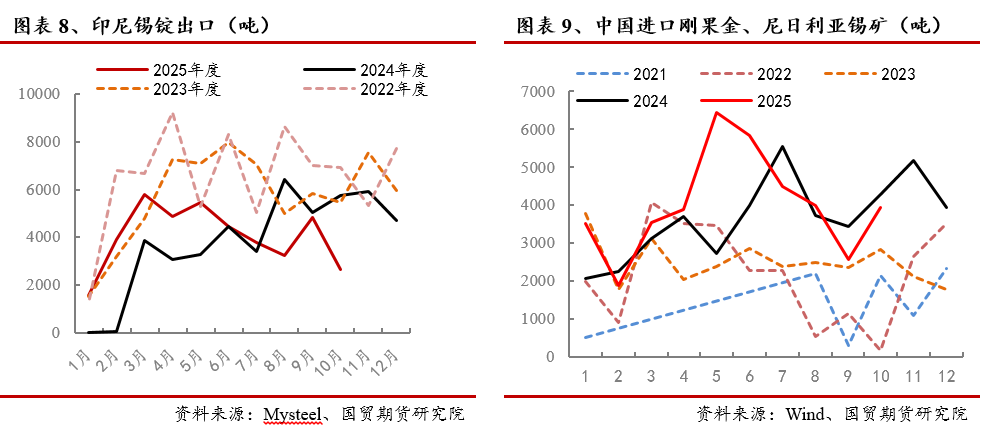

印尼:10月锡锭出口规模大幅下滑。因政策影响,印尼锡元素流出以锡锭出口形式,且印尼是全球最大的精锡出口国,其锡出口受政策影响具有较大的不确定性。9月底,印尼关闭非法锡矿并全面封堵走私通道,走私量锐减下导致出口大幅下滑,数据上来看,2025年10月印尼锡锭出口规模仅2643万吨,环比下滑45.4%,同比下滑53.9%,锡供应紧张格局加剧。

刚果(金):地缘政治风险较大,近期局势升级。11月18日,刚果(金)决定将其在东部两省实施的手工采矿贸易禁令延长6个月,涉及金属锡、钽、钨,禁令的延长加剧了锡矿供应短缺风险以及推高了合规成本。随后11月22日,外交部和中国驻刚果金使馆发布重要提醒,提醒刚果金东部地区的中国公民和企业,应立即向大使馆报备信息并撤离,引发市场对刚果金东部局势的担忧。刚果金锡矿项目是近几年锡矿产量的主要增量,2024年产量已占全球总产量的约8.33%,而25年4月已因刚果金局势停产1个月。后续来看,虽短期刚果金局势升级尚未影响到锡矿生产,但我们仍需警惕其对当下锡矿紧张格局的刺激。

整体来看,全球锡矿生产一波未平,一波又起,佤邦锡矿产量虽开始恢复,但年内增量有限,而印尼、刚果(金)产区因政策、局势等影响,出现较多扰动,从而持续刺激当前脆弱的锡矿供应,带动锡价不断走高。从我国锡矿进口规模来看,2024年1-10月进口总量为10.3万吨,累计同比下滑25.7%,进口缺失较大,后续来看,随着缅甸锡矿出口的增加,11月我国锡矿进口预计出现一定修复。

2.2 锡锭:开工地域分化,进口大幅下滑

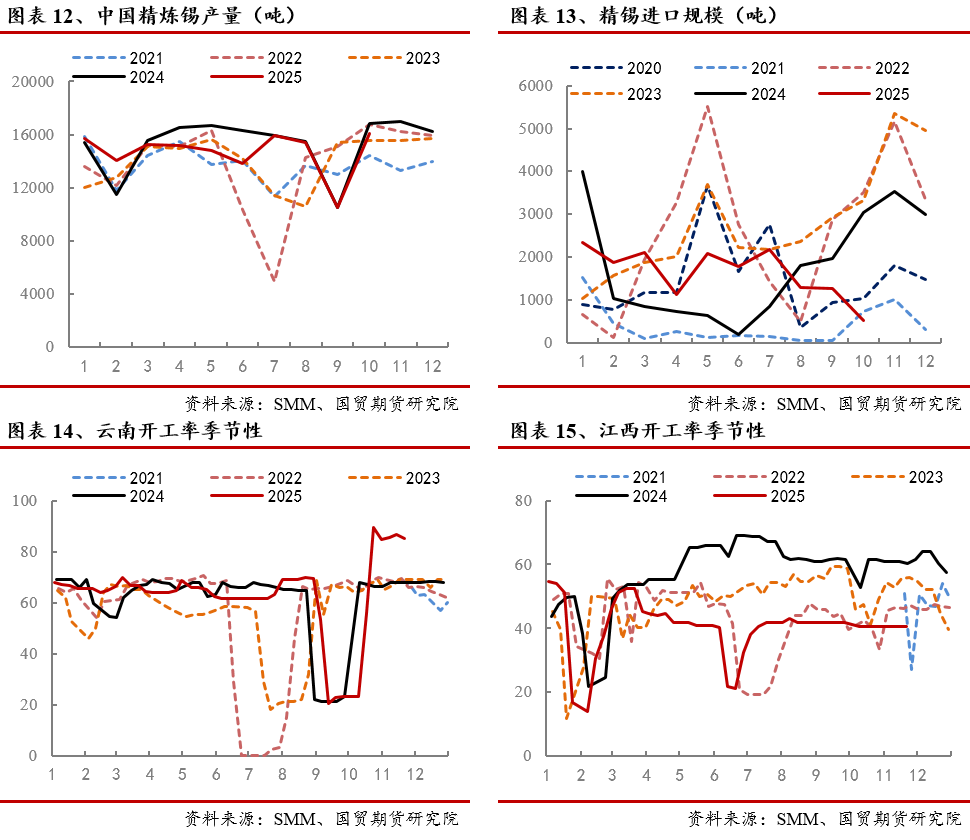

受云南复产影响,10月国内精炼锡产量恢复,于此同时进口规模持续下滑。2025年10月,中国精炼锡产量1.61万吨,环比增加53.1%,同比下滑4.3%,系云南地区复产影响。具体来看,锡锭开工出现明显地域分化,云南产区生产明显恢复,虽原料压力仍存,但整体开工水平明显好于去年;江西产区,受废料回收量有限影响,开工持续低迷。后续来看,受制于原料供应,两地开工均较难爬升,精锡供应预计维持稳定。10月我国锡锭进口规模仅526吨,进口量级持续下滑,系内外比价一般,进口窗口持续关闭影响,且后续来到港量预计仍维持偏低位。

2.3 步入淡季,传统需求承压

步入淡季,传统需求承压。初端消费来看,10月焊锡开工率为73.1%,较去年同期下滑2.5个百分点,整体开工处于近五年低位。终端消费分板块来看,传统消费领域如家电、汽车电子、消费电子行业步入淡季订单出现下滑,企业对锡的采买较谨慎,高价锡对实际消费抑制较明显。此外新兴领域来看,光伏领域受抢装潮结束影响现阶段延续低迷,10月环比有所回升,此外半导体领域因 AI算力扩张对锡需求有部分增量,但受制于量级,影响有限。因此整体来看,目前锡消费仍较淡,压制锡价涨势。

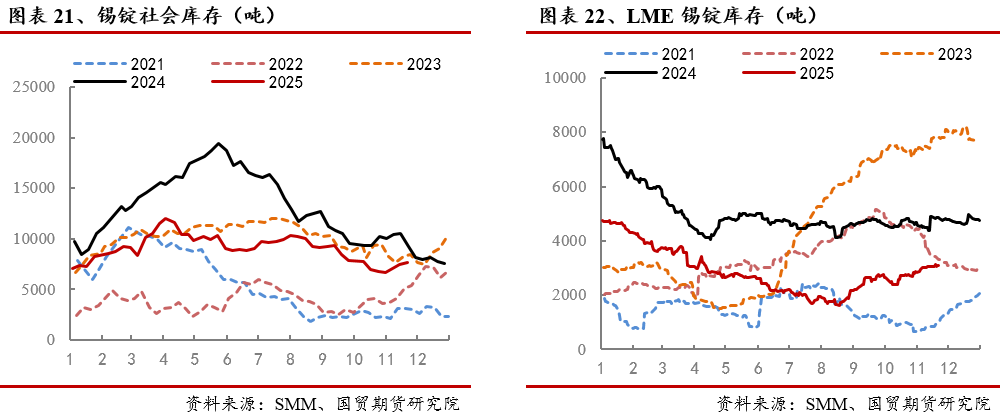

库存累增,但总体位置不高。10月中旬以来内外库存双双累增,截至11月21日,锡锭社会库存为6229吨,处于近年中位,社库较10月低增近1000吨;LME锡库存为3085吨,较10月底增加200吨以上。整体来看,整体全球显性库存转为累增,但整体位置并不高。