报告要点

投资观点:震荡偏弱

中美贸易摩擦再起,避险情绪升温。近期中美贸易摩擦再度升级,市场避险情绪升温,后续需密切关注双方进一步的表态与谈判动向,时间节点关注本月底可能于韩国 APEC 会议期间开展的中美领导人会晤。此外,四季度海外降息预期仍存,关注美国政府停摆进展及美国通胀/就业数据表现,有色板块仍有望受到阶段性提振。

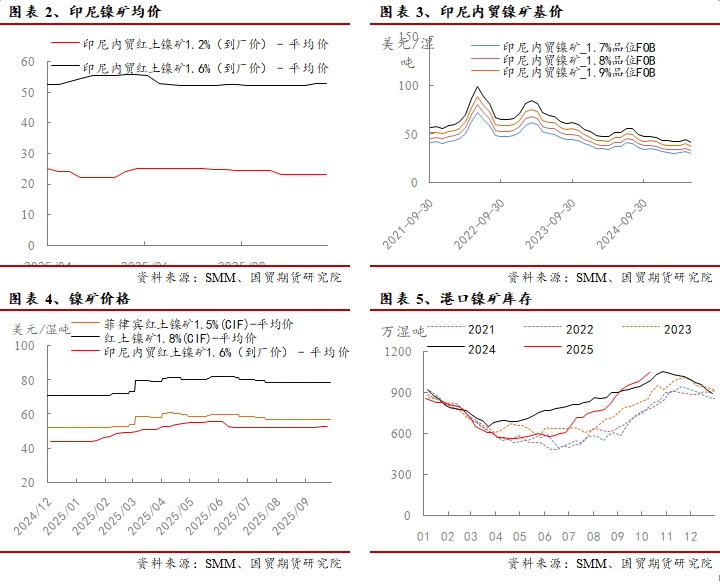

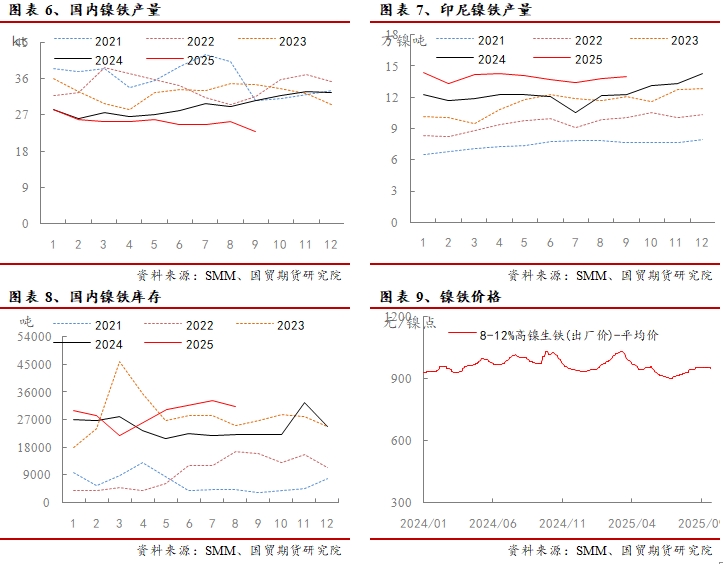

印尼RKAB新规落地,镍矿升水环比增加。印尼能矿部正式公布将RKAB审批制度从三年制调整为一年制,于2026年起生效。当前市场对26年RKAB镍矿配额审批仍有担忧,若审批流程推迟或审批量级不及预期,将进一步加剧镍矿供应趋紧的担忧。10月火法矿升水上涨至25-26美元/湿吨,较上月上涨1-2美元/湿吨。镍铁方面,印尼镍铁产量稍有修复。镍铁价格节后走弱,10月14日,国内高镍铁市场价格945-950元/镍(到厂含税),较节前跌5-10元/镍。

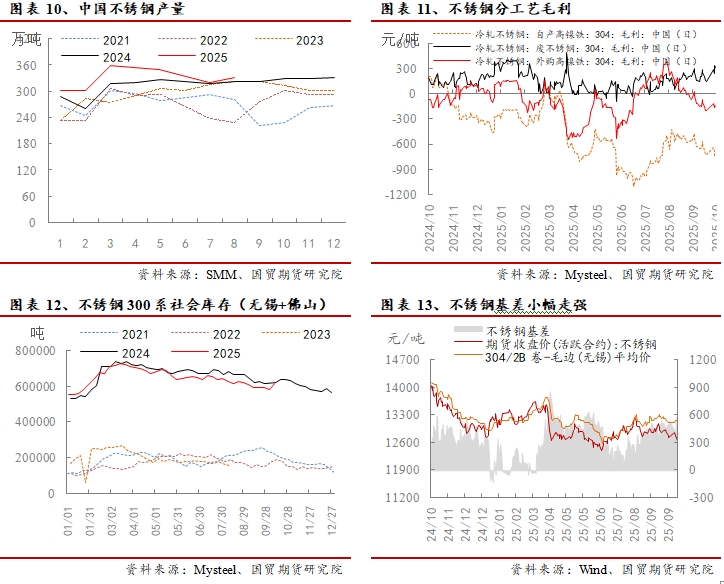

不锈钢10月排产持稳,旺季过半需求表现仍偏弱。9月,不锈钢总产量小幅增加,但部分钢厂仍有减产控货操作,钢厂实际产量略低于预期。据钢联数据,10月预估排产344.72万吨,月环比增加0.6%。库存方面,节后不锈钢社会库存累增,市场到货正常,但下游消化缓慢,旺季需求表现偏弱,海外关税政策再起,关注下游订单变化。据钢联数据,截至2025年9月30日,不锈钢300系社会库存(无锡+佛山)61.95万吨,较节前+3.9%。

纯镍产量维持增长,全球精炼镍库存近期累增。9月精炼镍头部企业开工率维持稳定,中间品原料供应趋紧,下游需求仍偏弱,纯镍产量稳中有增。三元方面,MHP系数维持坚挺,下游旺季备库增加,前驱体企业排产回暖,硫酸镍采购需求整体增加。库存方面,近期国内外精炼镍库存维持增加态势,国内现货成交偏弱,传统旺季表现不及预期。截至上周五,LME镍库存23.73万吨,较节前增加2.62%;镍国内社会库存4.36万吨,较节前增加6.86%。

观点总结

镍方面,中美贸易摩擦再起,宏观避险情绪升温。印尼RKAB新政落地,四季度关注26年配额审批情况,警惕矿端扰动。印尼镍矿升水小幅回升,镍中间品价格维持坚挺,而全球镍库存高企,镍价短期或受宏观主导震荡运行,四季度关注供给与宏观变化。建议短线区间为主,可配合卖出期权增强收益,中长期一级镍过剩压制仍存。

不锈钢方面,中美贸易摩擦再起,宏观避险情绪升温。印尼镍矿RKAB审批新政落地,后续警惕消息面影响。原料镍铁招标价小幅走弱,钢厂10月排产持稳,旺季下游需求持续偏弱,且关税扰动仍存,近期社库小幅增加,关注钢厂实际生产情况及国内外政策变化。宏观冲击影响下,短期不锈钢偏弱运行,维持逢高卖套思路,注意控制风险。

正文

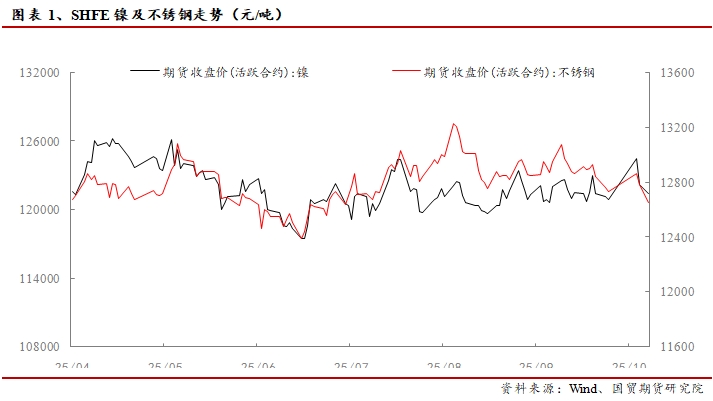

1 行情回顾:宏观扰动反复,近期镍不锈钢表现稍有分化

近期中美贸易摩擦再起,后续进展仍有不确定性,关税担忧令商品承压。此外,美联储降息预期有所升温,有色板块仍将受到阶段性提振,镍的金融属性较不锈钢更为明显。印尼26年镍矿RKAB审批不确定性仍存,市场对矿端扰动较敏感,但短期镍不锈钢基本面均偏弱,节后镍价区间震荡运行,下游“旺季”不旺,不锈钢社库有所增加,不锈钢期货震荡下行。截至10月13日收盘,沪镍主力NI2511报120830元/吨,较节前跌0.05%;不锈钢主力NI2512报12565,较节前跌1.45%。

2 中美贸易摩擦再起,避险情绪升温

2.1 美国政府“停摆”,关注美联储降息预期变化

美东时间10月1日0时,美国联邦政府因资金耗尽而“停摆”。这是联邦政府近七年来首次“停摆”。受此影响,美国9月非农报告未按计划公布。

美国9月ADP就业人数-3.2万人,为2023年 3月来最大降幅,预期5万人,前值5.4万人。数据公布后,交易员提高对年内美联储进一步降息两次的押注。

美联储保尔森表示,支持今年再降息两次,每次25个基点;保尔森称,货币政策应忽略关税对消费者价格上涨的影响,因为她认为不存在能使关税引发的价格上涨演变为持续通胀的条件。

由于美国政府自10月1日起停摆,美国9月非农尚未公布,但美国ADP就业人数大幅低于预期,美联储降息预期小幅回升,关注美国政府停摆进展及美国通胀/就业数据表现。

2.2 中美贸易摩擦仍有不确定性,市场避险情绪升温

当地时间2025年10月10日,美国总统特朗普在社交媒体上宣布:从11月1日起,对中国产品征收100%关税;并对所有关键软件实施出口管制。理由是,中国在10日9日发布对相关稀土实施出口管制的决定。

美东时间10月14日,美国开始实施对中国海事、物流和造船领域301调查的最终措施,严重违反国际法和国际关系基本准则,严重损害中国企业合法权益。韩华海洋株式会社在美相关子公司协助、支持美国政府对中国海事、物流和造船业开展301调查并采取措施。中方对此强烈不满、坚决反对。为维护自身主权、安全和发展利益,根据《中华人民共和国反外国制裁法》等相关法律法规,经国家反外国制裁工作协调机制批准,中方决定将韩华海洋株式会社5家美国相关子公司列入反制清单,禁止我国境内的组织、个人与其进行有关交易、合作等活动。中方敦促美方及相关企业尊重事实和多边经贸规则,遵守市场经济和公平竞争原则,尽早纠正有关错误做法,停止损害中方利益。

近期中美贸易摩擦再度升级。美国总统特朗普扬言对中国产品加征100%关税,中方亦采取相关反制措施,中美贸易摩擦进展仍有不确定性,后续需密切关注双方进一步的表态与谈判动向,时间节点关注本月底可能于韩国 APEC 会议期间开展的中美领导人会晤。

3 印尼RKAB新政落地,“旺季”需求偏弱

3.1 印尼RKAB法规落地,镍矿升水环比增加

10月3日,印尼能矿部正式公布将RKAB审批制度从三年制调整为一年制,并于2026年起生效,审批提交时间为每年10月1日至11月15日。若在 2024–2025 年间已获得 2026 年采矿配额的企业,这些配额将被全部作废,企业需重新提交新的年度 RKAB。

据Mysteel消息,按照法规要求,来年的矿山RKAB的审批计划预计是在今年11月15日之前通过,如部长或审核人未通过线上系统通知审批结果,也将在11月15日自动通过;但考虑到线上系统的集成需要6个月时间,根据过渡条款,如果2026年 RKAB 重新调整已在线上系统通过申请,且在本年度结束时尚未获得批准,则在本部长令生效前由部长或省长批准的 2026 年 RKAB 仍可参考并用作勘探或生产运营活动的基础,直至2026年3月31日。

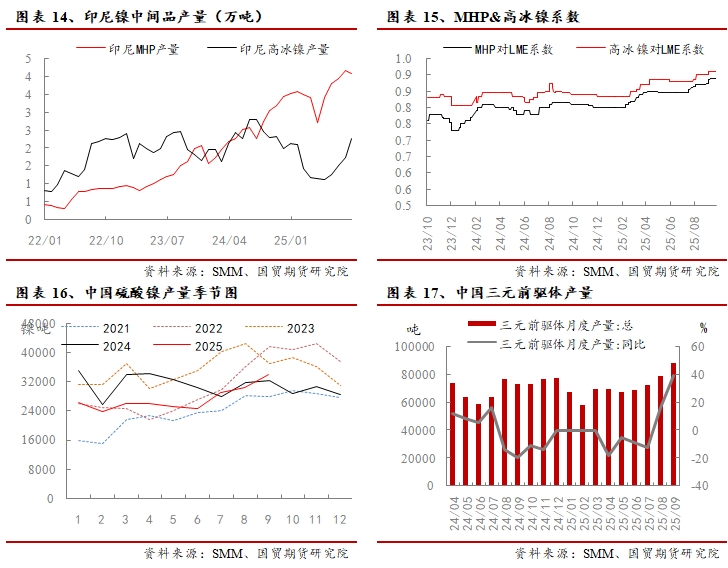

2025年印尼镍矿RKAB配额达3.1亿湿吨左右,但镍矿实际生产受到天气、严监管、特许权使用费上调等因素影响,截至9月底镍矿实际产量不足2亿湿吨,镍矿升水较为坚挺,10月火法矿升水上涨至25-26美元/湿吨左右,较上一月上涨1-2美元/湿吨。10月10日,印尼能矿部发函,要求各镍企提交2026年镍矿山生产计划,当前市场对26年RKAB镍矿配额审批仍有担忧,若审批流程推迟或审批量级不及预期,将进一步加剧镍矿供应趋紧的担忧。

进入四季度,菲律宾矿区发货量暂处高位,后续出货有季节性下滑预期,近期国内港口库存明显增加,供应较为充足。截至10月10日,全国港口镍矿库存量为1050万吨,环比增加67万吨。

3.2 镍铁价格稳中走弱,印尼镍铁产量有所修复

9月,镍铁价格维持坚挺,但下游采购有限,冶炼厂库存高位,故国内高镍铁产量有所下滑。据SMM数据,2025年9月全国镍生铁产量2.29万金属吨,环比减少9.31%。

印尼方面,9月镍铁价格走高后印尼铁厂利润修复,镍铁产量小幅抬升。据SMM数据,2025年9月印尼镍生铁产量13.99万金属吨,环比增加1.42%。10月,宏观情绪反复,钢厂排产持稳,镍铁产量环比或微增。预计10月印尼镍生铁产量14.12万金属吨,环比上升0.98%。

镍铁价格方面,10月14日,据钢联数据,中国高镍铁市场价格945-950元/镍(到厂含税),较节前跌5-10元/镍。10月10日,华南某主流钢厂高镍铁招标价945元/镍(舱底含税),交期10月底。

3.3 不锈钢10月排产持稳,旺季过半需求表现仍偏弱

9月,不锈钢总产量小幅增加,但部分钢厂仍有减产控货操作,钢厂实际产量略低于预期。据Mysteel统计,2025年9月国内43家不锈钢厂粗钢产量342.67万吨,月环比增加11.11万吨,增幅3.35%,同比增加4.32%,其中:300系176.27万吨,月环比增加2.48万吨,增幅1.43%,同比增加5.09%。10月不锈钢粗钢预估排产344.72万吨,月环比增加0.6%,同比增加4.75%,其中:300系176.49万吨,月环比增加0.12%,同比增加4.49%。

库存方面,节后不锈钢社会库存累增,市场到货正常,但下游消化缓慢,旺季需求表现偏弱,海外关税政策再起,关注下游订单变化。据Mysteel数据,截至2025年9月30日,不锈钢300系社会库存(无锡+佛山)61.95万吨,较节前+3.9%。

3.4 MHP系数坚挺,三元补库需求增加

供给方面,印尼镍中间品产量均环比下滑。据Mysteel数据,2025年9月印尼镍湿法中间品镍金属产量4.16万吨,环比减少3.10%,同比增加29.94%。9月印尼冰镍金属产量2.88万吨,环比减少0.05%,同比减少7.44%;其中高冰镍2.13万吨,低冰镍0.75万吨(除去已转高部分)。

价格方面,10月13日,MHP系数为85%-86%,刚果金仍严控钴出口,在钴价上涨与MHP供需偏紧共同影响下,MHP系数维持坚挺。

硫酸镍方面,9月原料供应虽小幅趋紧,部分镍盐企业因代工订单增加产量有所增长,叠加下游前驱体排产增加提振补库需求,硫酸镍产量明显增加。据SMM数据,2025年9月,硫酸镍的产量预计达到约3.40万金属吨,环比增加约11.45%,同比增长约4.75%。10月下游需求仍维持高位,硫酸镍产量或进一步增加,预计10月硫酸镍产量达3.57万金属吨,环比增5.07%,同比增24.26%。

三元需求方面,动力电池市场处于传统旺季,三元前驱体产量持续增加,且部分新能源车政策补贴预计于明年退坡,故四季度需求有提前兑现预期。据SMM数据,2025年9月,国内三元前驱体产量8.8万吨,环比增长13.55%,同比增长23.44%。从产品系别结构来看,6系产品份额进一步扩大,达到45.15%。

3.5 纯镍产量维持增长,全球精炼镍库存近期累增

9月精炼镍头部企业开工率维持稳定,中间品原料供应趋紧,国内新投电镍项目延期,下游需求仍偏弱,纯镍产量稳中有增。据SMM数据,2025年9月,全国精炼镍产量3.56万吨,环比增加3%,同比增长14%,累积同比增长27%,国内精炼镍企业开工率为61%。关注国内聚泰项目投产进度(计划10月),年产能3.5万吨。10月全国精炼镍产量预估3.63万吨,环比增加2%。

库存方面,近期国内外精炼镍库存维持增加态势,国内现货成交偏弱,传统旺季表现不及预期。截至上周五,LME镍库存23.73万吨,较节前增加2.62%;镍国内社会库存4.36万吨,较节前增加6.86%。

4 总结展望

(1)中美贸易摩擦再起,避险情绪升温

近期中美贸易摩擦再度升级。美国总统特朗普扬言对中国产品加征100%关税,中方亦采取相关反制措施,后续需密切关注双方进一步的表态与谈判动向,时间节点关注本月底可能于韩国 APEC 会议期间开展的中美领导人会晤。海外方面,美国政府自10月1日起停摆,美国9月非农尚未公布,但美国ADP就业人数大幅低于预期,美联储降息预期小幅回升,关注美国政府停摆进展及美国通胀/就业数据表现。

(2)印尼RKAB新规落地,镍矿升水环比增加

印尼能矿部正式公布将RKAB审批制度从三年制调整为一年制,并于2026年起生效,审批提交时间为每年10月1日至11月15日。10月10日,印尼能矿部发函,要求各镍企提交2026年镍矿山生产计划,当前市场对26年RKAB镍矿配额审批仍有担忧,若审批流程推迟或审批量级不及预期,将进一步加剧镍矿供应趋紧的担忧。10月火法矿升水上涨至25-26美元/湿吨左右,较上一月上涨1-2美元/湿吨。镍铁方面,印尼镍铁产量稍有修复,9月印尼镍生铁产量13.99万金属吨,环比上升1.42%。镍铁价格节后走弱,10月14日,国内高镍铁市场价格945-950元/镍(到厂含税),较节前跌5-10元/镍。

(3)不锈钢10月排产持稳,旺季过半需求表现仍偏弱

9月,不锈钢总产量小幅增加,但部分钢厂仍有减产控货操作,钢厂实际产量略低于预期。据Mysteel统计,2025年9月不锈钢厂粗钢产量342.67万吨,月环比增3.35%。10月预估排产344.72万吨,月环比增加0.6%,其中300系176.49万吨,月环比增加0.12%。库存方面,节后不锈钢社会库存累增,市场到货正常,但下游消化缓慢,旺季需求表现偏弱,海外关税政策再起,关注下游订单变化。据Mysteel数据,截至2025年9月30日,不锈钢300系社会库存(无锡+佛山)61.95万吨,较节前+3.9%。

(4)纯镍产量维持增长,全球精炼镍库存近期累增

9月精炼镍头部企业开工率维持稳定,中间品原料供应趋紧,国内新投电镍项目延期,下游需求仍偏弱,纯镍产量稳中有增。10月全国精炼镍产量预估3.63万吨,环比增加2%,关注国内聚泰项目投产进度。下游三元方面,MHP系数维持坚挺,下游旺季备库增加,前驱体企业排产回暖,硫酸镍采购需求整体增加。

库存方面,近期国内外精炼镍库存维持增加态势,国内现货成交偏弱,传统旺季表现不及预期。截至上周五,LME镍库存23.73万吨,较节前增加2.62%;镍国内社会库存4.36万吨,较节前增加6.86%。

观点总结:宏观方面,中美贸易摩擦仍有不确定性,短期避险情绪升温令商品承压。四季度海外降息预期仍存,关注美国政府停摆进展及美国通胀/就业数据表现,有色板块仍有望受到阶段性提振。

镍方面,印尼RKAB三年改一年政策落地,四季度关注26年配额审批情况,警惕矿端扰动。印尼镍矿升水小幅回升,镍中间品价格维持坚挺,而全球镍库存高企,镍价短期或受宏观主导震荡运行,四季度关注供给与宏观变化。建议短线区间为主,可配合卖浅虚期权增强收益,中长期一级镍过剩压制仍存。

不锈钢方面,印尼镍矿RKAB审批新政落地,后续警惕消息面影响。原料镍铁招标价小幅走弱,钢厂10月排产持稳,旺季下游需求持续偏弱,且关税扰动仍存,近期社库小幅增加,关注钢厂实际生产情况及国内外政策变化。宏观冲击影响下,短期不锈钢偏弱运行,维持逢高卖套思路,注意控制风险。