锑市场,尽管由于内外部政策调整带来一定扰动,但锑精矿供应整体偏紧与战略资源属性强化基本逻辑没有发生根本变化,锑价的偏强运行仍有较强支撑,特别是在经历较大幅回调后,预计锑价将进入较高位置宽幅震荡,或有望止跌回稳。

国内锑价延续跌势,海外锑价依旧强势

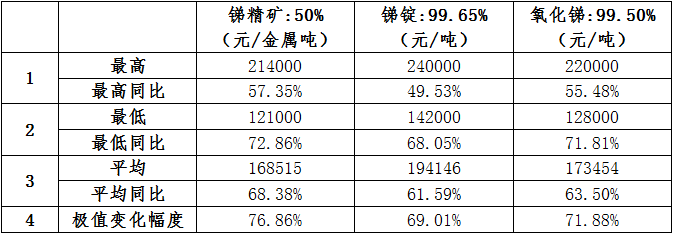

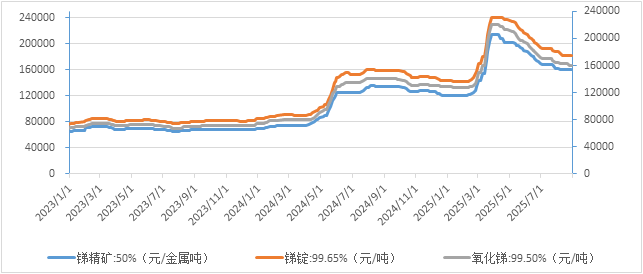

2025年1-8月,锑价经历大幅上涨后,显著回落,但价格中枢整体抬升。随着中国春节后复工,冶炼厂惜售挺价意愿较强,市场供应相对偏紧,2月中旬以来,锑价开始企稳并快速大幅反弹,尤其是3月以来,国内锑价连续拉涨且不断创出新高,但4月中旬以来国内锑价明显下降,7月以来,锑价下跌幅度减弱,8月小幅下跌。截至8月底,国内锑精矿平均价格16.85万元/金属吨,同比上涨68.4%,其中最高价格21.4万元/金属吨,最低价格12.1万元/金属吨;锑锭平均价格19.41万元/吨,同比上涨61.6%,其中最高价格24万元/吨,最低价格14.2万元/吨;氧化锑平均价格17.35万元/吨,同比上涨63.5%,其中最高价格22万元/吨,最低价格12.8万元/吨。

表1:2025年1-8月锑价变化情况 (截至8月31日)

资料来源:Wind,五矿经研院

图1:2025年1-8月锑价变化情况 (截至8月31日)

资料来源:Wind,五矿经研院

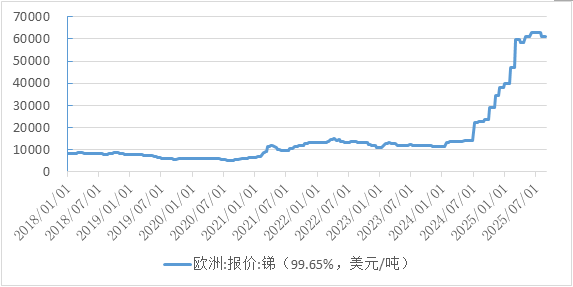

图 2:2025年1-8月欧洲锑锭价格走势图(截至2025年8月31日)

资料来源:Wind,五矿经研院

供应继续收缩,需求内外分化——国内锑品产量继续下调

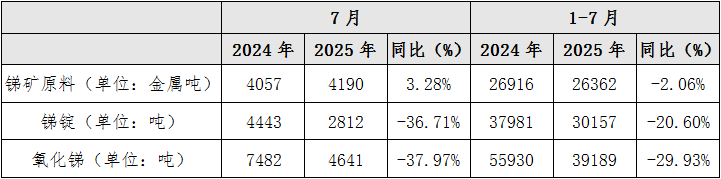

据中国有金属工业协会锑业分会统计数据显示,2025年7月,锑业分会会员企业自产锑原料(锑精矿及其他)0.42万吨(金属含量),同比增长3.28%,1-7月累计自产锑原料(锑精矿及其他)2.64万吨(金属含量),同比下降2.06%;7月锑锭产量为0.28万吨,同比下降36.71%,1-7月锑锭产量为3.02万吨,同比下降20.60%;7月氧化锑产量为0.46万吨,同比下降37.97%,1-7月氧化锑产量为3.92万吨,同比下降29.93%。1-7月,国内锑品产量整体收缩。一方面反映出近年来国内生态环保政策趋严,加之锑资源品位在长期高强度开采后已有所下降、选矿成本提高,锑资源供应增长乏力;另一方面反映出受外部经贸环境、出口政策及资源价格波动影响,国内冶炼加工企业持续根据市场变化及成本情况加快调整供应节奏。随着锑品产量下降,冶炼加工环节的产能利用率整体下降,行业整体有所承压。

表2:2025年1-7月中国自产锑品情况

资料来源:中国有色金属工业协会锑业分会,五矿经研院

受内外经贸环境影响,主要锑品进出口明显减少

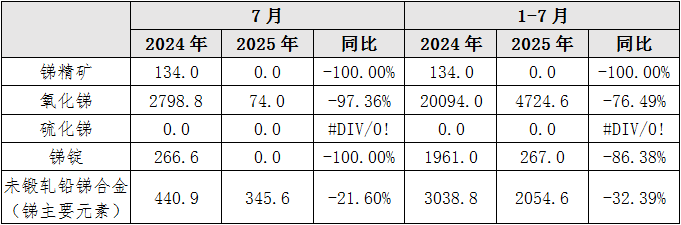

出口方面,2025年1-7月,我国没有出口锑矿砂及精矿;出口氧化锑4724.6吨,较去年同期下降76.49%,其中,7月出口74吨,较去年同期下降97.36%;1-7月,我国出口锑锭267吨,较去年同期下降86.38%,其中,7月没有出口;1-7月,出口未锻轧铅锑合金(锑主要元素)2054.6吨,较去年同期下降32.39%,其中,7月出口345.6吨,较去年同期下降21.60%。

表3:2025年1-7月中国锑品出口情况(单位:吨)

资料来源:Wind,五矿经研院

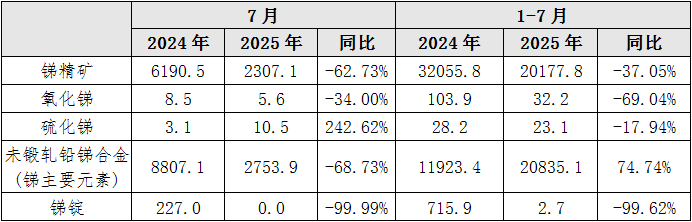

进口方面,2025年1-7月,我国进口锑精矿20177.8吨,较去年同期下降37.05%,其中,7月进口锑精矿2307.1吨,较去年同期下降62.73%;进口未锻轧铅锑合金(锑主要元素)20835.1吨,较去年同期增长74.74%,其中,7月进口2753.9吨,较去年同期下降68.73%。

表4:2025年1-7月中国锑品进口情况(单位:吨)

资料来源:Wind,五矿经研院

国内需求保持增长,铅酸蓄电池出口转弱

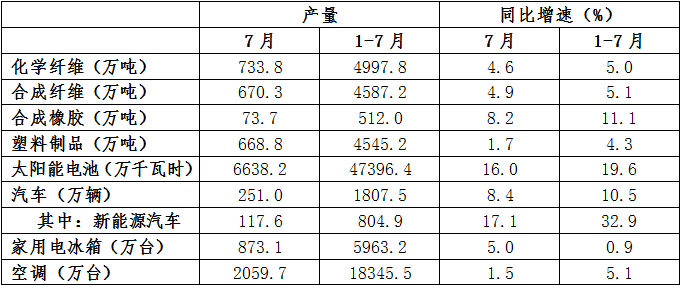

进入2025年以来,国内锑下游应用领域发展形势总体良好。1-7月,主要应用领域产量都呈现增长态势,特别是合成橡胶、太阳能电池、汽车、新能源汽车等产量都实现同比两位数以上的增长。

表5:锑主要下游应用领域发展情况

资料来源:Wind,五矿经研院

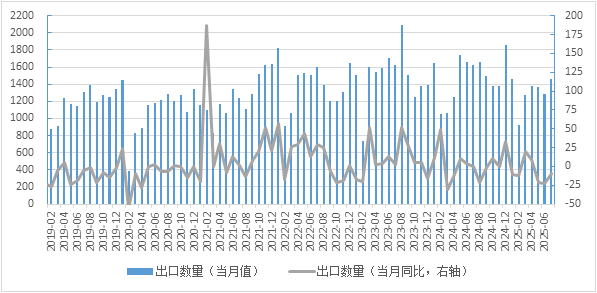

铅酸蓄电池出口延续下滑态势。2025年7月,我国出口铅酸蓄电池1461.21万个,同比下降9.9%,当月出口数量处于近年来同期较低水平,主要是受海外关税等影响;1-7月,累计出口铅酸蓄电池超过9146.4万个,同比下降8.9%。

图3:中国铅酸蓄电池出口(万个,%)

资料来源:Wind,五矿经研院

锑市场重大事件

美国锑业公司上半年经营业绩大幅增长。8月12日,美国锑业公司(USAC,纽交所代码:UAMY)公布了截至2025年6月30日的第二季度及上半年财务与运营业绩。上半年营收增至1753万美元,较2024年上半年的674万美元增长160%,增幅达1079万美元。同期,营收成本增长152%,增幅为742万美元。这一变化使得公司毛利润近乎翻倍,同比增长183%,从2024年上半年的184万美元增至521万美元,增幅达337万美元。2025年上半年毛利率从去年同期的27%提升至30%。2025年上半年运营费用增至483万美元,较去年同期增加258万美元,增幅为114%。2025年上半年净利润为72.81万美元,而去年同期则为-12万美元的亏损。2025年上半年,公司锑产品销售额为1556万美元,较去年同期增加1043万美元,增幅达203%。这一增长主要得益于两个半年报告期内每磅锑产品平均售价的上涨。2025年上半年,公司沸石销售额为198万美元,较去年同期增加38.6万美元,增幅为24%。截至2025年6月30日,公司现金状况与证券(联邦债券)投资合计为1580万美元,而2024年末公司仅有现金1820万美元。2025年第二季度,美国锑业公司动用500万美元现金,完成了对加拿大一处钨矿的收购,该收购于2025年6月26日正式完成。美国锑业公司从国际第三方供应商采购的当前锑库存已达历史最高水平。截至2025年6月30日,锑库存总量(含已加工和未加工锑)为201吨。截至该日,按当前鹿特丹市场价格计算,该库存价值约为1040万美元,而去年同期库存价值为85.8万美元,2024年末库存价值为400万美元。公司近期已完成对位于蒙大拿州汤普森福尔斯市的四座熔炉的翻新工作,并新招聘了五名熔炉操作员。公司的目标是在今年剩余时间内大幅减少该库存,以创造更多销售额。这是管理层的首要任务。管理层维持此前发布的2025财年营收指引,即4000万至5000万美元。根据美国地质调查局(USGS)的数据,美国国家国防储备(National Defense Stockpile)目前持有1100公吨锑,仅相当于美国年消耗量的约5%。更重要的是,截至2025年4月,美国锑储备仅能满足约42天的关键国防应用需求。美国锑业公司董事长兼首席执行官加里・C・埃文斯(Gary C.Evans)表示:“尽管我们今日公布的第二季度及上半年财务业绩再创新高,但本可表现更佳。本报告期内,有两个问题对我们造成了影响。一是来自澳大利亚供应商的锑矿石品质未达最佳水平,且我们发往马德罗(Madero)锑冶炼厂的产品遭遇禁运;二是汤普森福尔斯锑冶炼厂面临运营人员短缺问题。一旦阿拉斯加州和蒙大拿州的相关机构批准公司旗下采矿项目的最终采矿许可,公司对未来锑供应的控制权将大幅增强,毛利率也将随之提升。”

锑市场展望

供应端,国内外均无增量资源支撑,其中国内锑矿产量无显著放量增长潜力和动力,进口锑精矿量整体也出现下滑,矿端整体供应维持偏紧格局。从短期看,在锑品价格持续回调的背景下,湖南黄金等龙头企业冶炼厂主动减产、停产检修,叠加近来不少冶炼厂因原料短缺无法正常生产,进一步加剧供应收缩压力;从中长期看,国内锑矿资源品位持续下降,叠加环保监管趋严,产量增长空间整体有限,尽管价格波动可能带来阶段性调整,但整体供应偏紧格局难以根本扭转。同时,海外高锑价背景下资源竞争白热化,内外价差导致锑矿资源难以有效进入国内市场,而当前分散推进的在建产能多数项目仍处于早期开发阶段,短期内难以形成增量供应。

需求端,中国经济继续顶压前行,保持稳中有进、稳中向好的发展态势。从外需来看,尽管对美国出口继续下滑,但对非美地区出口整体较好,外贸仍然有较强韧性,当然不排除部分国家为迎合美国而在对华贸易上出现摇摆,带来一定不确定性。国内“以旧换新”政策将持续对耐用品消费形成支撑,但需警惕政策退坡后内需面临承压下行的压力,工业企业面临利润修复和去库存的压力。综上,宏观因素对锑品需求影响偏中性,近期重大干扰因素相对较少。

总体而言,虽然出口政策调整与关税争端带来一定扰动,但锑精矿供应整体偏紧与战略资源属性强化的基本逻辑没有发生根本变化,锑价的偏强运行仍有较强支撑,特别是产业链上下游企业将继续通过灵活调节产量等举措进行适应性调整。建议重点关注全球关税环境变化、国内消费支持政策加码力度及出口政策优化方向,预计锑价将维持在较高位置宽幅震荡,中长期稀缺性与战略价值凸显的背景下,锑品价格有望在较高位置止跌回稳。