外电9月8日消息,全球铝废料贸易正经历重大调整,需求模式转变、关税压力及区域回收动态共同推动进口排名剧烈变动。最新联合国商品贸易数据显示,2025年上半年印度已跃升为全球最大铝废料进口国,而中国的进口份额则大幅萎缩。

全球进口格局:五强座次重塑

受关税驱动的需求激增影响,美国跃升至进口国第二位;尽管面临行业阻力,德国仍保持地位稳定;泰国则跻身前五,取代了韩国此前的位置。各主要进口国具体表现如下:

1.印度:领跑全球,关税争议与需求双驱动

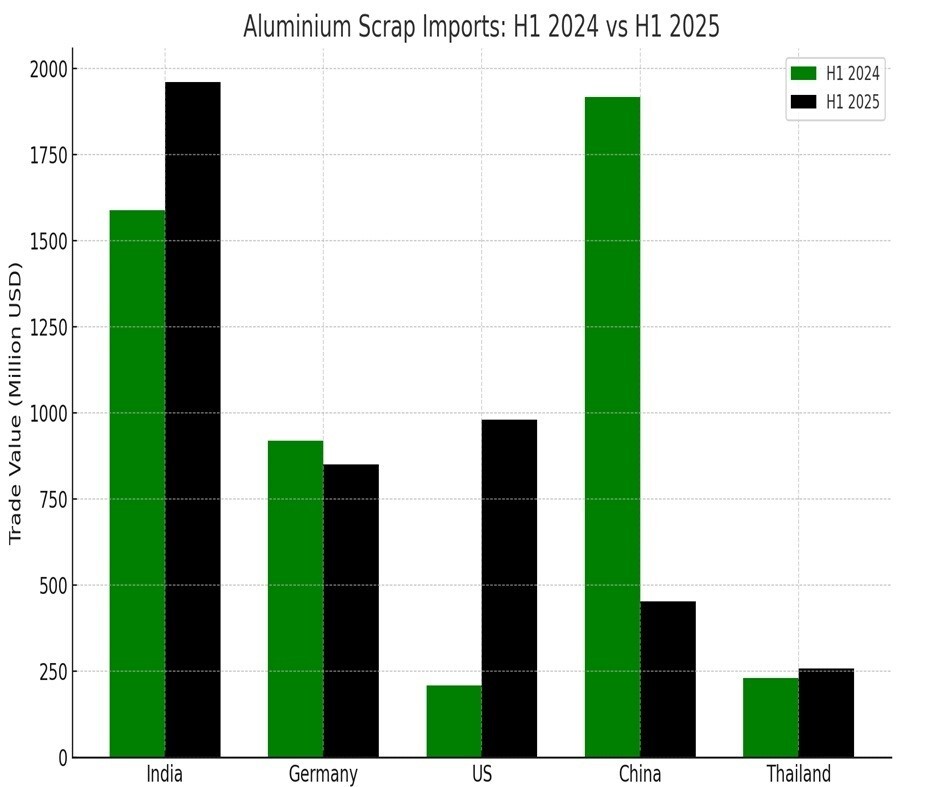

2025年上半年,印度铝废料进口额达19.61亿美元,较2024年同期的15.89亿美元增长超23%,其在全球前五进口国中的份额从30.8%提升至37.3%。进口量同样增长,从814,004吨增至875,466吨,增涨了7.5%。

这一增长主要集中在2025年初:与2024年上半年相比,1月进口量同比增长超76%,2月增长近32%,3月增长近29%;而到6月进口量仅小幅下降1.4%,这表明需求激增态势正趋于稳定。

在国内外政策讨论背景下,铝废料价格上涨引发关注。印度材料回收协会(MRAI)呼吁取消2.5%的铝废料进口关税,称该关税推高了生产成本,削弱了回收行业竞争力——印度高度依赖高质量进口废料来弥补国内供应缺口。

与此同时,进口商还需满足印度环境、森林与气候变化部及污染控制委员会设定的严格许可证要求与环保标准。即便如此,强劲的需求及行业层面争取关税减免的游说,仍助力印度登顶全球最大铝废料进口国。

2.中国:份额骤降,政策与市场双重挤压

曾长期占据主导地位的中国,其铝废料进口地位大幅弱化。2024年上半年中国铝废料进口额为19.17亿美元,占全球前五进口国总额的37%,进口量725,158吨;而到2025年上半年,进口额暴跌至4.53亿美元(占比仅8.6%),进口量降至312,954吨。

月度数据同样反映出这一趋势:2025年1月和3月进口量同比降幅超67%,4月同比降幅更是超过70%。这一下滑源于多重政策与市场变化:

-

2025年初,中国对部分铝废料品类征收1.5%关税,并加强了质量检验标准;

-

泰国、马来西亚等主要供应国也出台了各自的出口限制措施;

-

中国国内回收产业投资加速,减少了对进口废料的依赖。

此外,部分铝废料转道中国香港地区,导致贸易数据统计出现缺口。尽管部分官方数据显示中国铝废料进口总量仍有7%-8%的小幅增长,但统计方式的变化使得中国在全球贸易汇总中的占比大幅缩水。

3.美国:进口激增,关税政策与冶炼产能萎缩双重推动

美国是2025年上半年铝废料进口增长最显著的国家:2024年上半年进口额仅2.1亿美元(占全球前五4%),2025年上半年激增至9.8亿美元(占比近19%);进口量从108,528吨增至415,798吨,增幅高达283%。

月度增长态势稳定:1月进口量同比增长近45%,6月同比增长超54%。这一变化与关税政策及美国本土铝冶炼产能萎缩密切相关:

-

美国自2018年起对原铝进口征收关税,2025年2月将税率提至25%,6月进一步翻倍至50%,随后又将407种铝相关产品纳入关税清单——这使得原铝进口成本大幅上升,而铝废料基本未受关税影响,间接推高了再生铝需求;

-

美国铝冶炼行业持续萎缩:2000年时有23座冶炼厂,2025年仅存4座(由美国铝业、世纪铝业等企业运营)。2024年初,曾供应美国近三分之一原铝的密苏里州新马德里冶炼厂关闭,进一步加剧供应缺口。高能源价格与环保法规使得冶炼厂重启不具备经济性,制造商不得不更多依赖铝废料进口。

4.德国:地位稳固,行业挑战暗藏

德国仍保持全球第三大铝废料进口国地位,但进口规模略有下滑:2024年上半年进口额9.19亿美元,2025年上半年(仅统计1-5月)为8.51亿美元,在全球前五的份额从17.8%小幅降至16.2%;进口量从526,873吨降至446,476吨(1-5月数据),经时间维度调整后基本保持稳定。

2025年初德国进口增长强劲:1月同比增长23%,2月增长12%,3月增长40%,但4-5月趋于平稳。不过,德国铝废料行业面临结构性挑战:

-

受美国关税优势吸引,欧洲铝废料大量流向美国,导致本土供应短缺;

-

土耳其凭借更低的能源成本及对俄罗斯资源的获取优势,在铝加工领域对德国形成竞争,削弱其行业竞争力;

-

建筑与电动汽车行业需求疲软,叠加高能源成本与通胀压力,进一步抑制了铝废料进口。

-

行业组织警告,若欧盟不出台出口限制措施,欧洲回收产业及循环经济目标将面临风险。

5.泰国:跻身前五,成区域加工与转口枢纽

2024年上半年进口额8.3亿美元的韩国,2025年上半年退出前五;泰国则以2.59亿美元的进口额(占比4.9%)跻身榜单。

泰国铝废料进口量较2024年同期增长约5.8%:2025年1月进口91,702吨,2月创下149,630吨的纪录(但受海关监管加强影响,同比仍下降6.3%)。

泰国作为区域铝废料加工枢纽的地位日益凸显:进口的铝废料经加工后,以高质量铝锭形式转口至中国、中国台湾地区及韩国等市场。这一趋势在很大程度上源于中、日企业为规避中国更严格的进口规则,将加工业务转移至东南亚。

铝废料的重要性:能源节约与供应链核心

铝废料已成为全球供应链的关键环节,其核心价值体现在:

-

能源节约:通过废料回收生产再生铝,比从矿石中提炼原铝节约高达95%的能源;

-

无限循环:铝可无限次回收且不损失品质,是少数具备“永久循环”属性的材料之一;

-

供应占比:目前全球约76%的铝通过回收获得,欧洲回收率领先(81%)。

随着2050年全球铝需求预计翻倍,50%-60%的铝供应将依赖废料回收。2024年全球铝废料市场规模已达1100亿美元,预计2030年将以9.8%的复合年增长率增至1154亿美元;进口量预计从2024年的3800万吨增至2030年的5700万吨。

政策影响与未来展望

政策变量:关税与进出口限制成关键

印度:2.5%的铝废料进口关税争议仍未解决——回收企业要求取消关税以降低成本,另一部分观点则主张对低质量废料加征关税,保护本土加工商;

欧盟:铝废料大量出口美国导致本土短缺,推高价格并威胁近100万个就业岗位,欧盟正考虑征收出口费或出台出口限制,将废料留在区内。

未来趋势

区域增长:亚太地区(中国及东南亚)将成为铝废料贸易增长引擎,欧美则依托成熟的回收体系与循环经济政策保持稳定;

技术驱动:精炼、分选及溯源技术的进步将提升再生铝品质,推动其在汽车、航空航天等高端领域的应用。