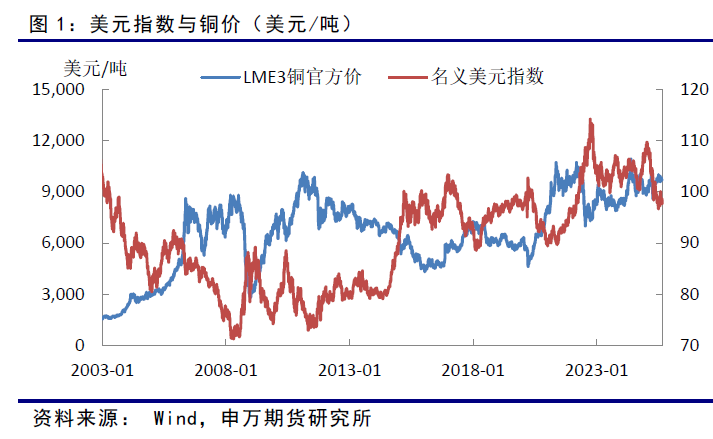

一、美联储降息预期升温,支撑铜价

据央视新闻报道,美国总统特朗普在其社交媒体上公开了一封致美联储理事丽莎·库克的信件,宣布即刻将其免职。信中援引美国宪法第二条及1913年颁布的《联邦储备法》相关条款,特朗普表示已认定存在足够理由撤销库克职务,认为库克涉嫌在抵押贷款文件中作出虚假陈述。特朗普称此举“不可想象”,质疑其诚信与作为金融监管者的胜任力,并指责库克在金融事务中存在“欺诈性和潜在犯罪性行为”,称此类行为已动摇其作为监管者的可信度。特朗普近来持续加大对美国联邦储备系统决策层施压,不断批评鲍威尔坚持不降息的立场。

上周,美联储主席鲍威尔在杰克逊霍尔会议上的讲话彻底点燃了9月降息的预期,核心理由是担忧劳动力市场前景。有“新美联储通讯社”之称的华尔街日报知名财经记者分析称,鲍威尔此举似乎旨在为分歧的同僚们建立共识,同时向市场传递了一个微妙而明确的信息:不要期待一次“下坡冲刺式”的激进降息。

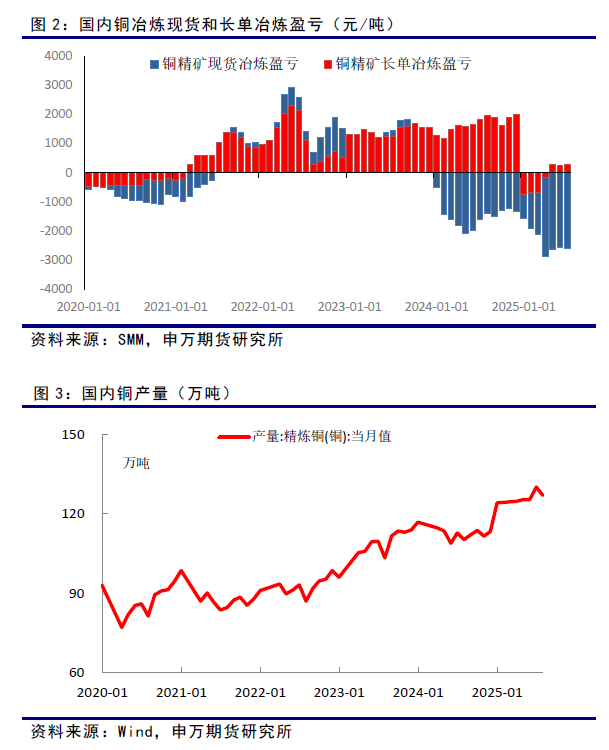

二、铜冶炼收益承压,但产量持续高增长

上海有色网(SMM)最新的周度进口现货精矿加工费为负41美元/吨,略有回升。铜精矿加工费的持续低位,主要因冶炼产能增长明显高于精矿供应的增长,导致精矿供应紧张,低迷的精矿加工费导致冶炼全行业收益承压,并考验冶炼产量。据SMM计算,目前长单精矿加工费冶炼每吨利润不足300元,现货精矿加工费每吨亏损约2600元。

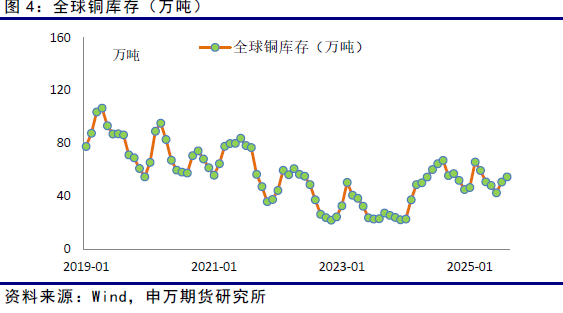

国内7月铜产量127.0万吨,同比增长14.0%,1-7月累计产量862.3万吨,同比增长9.9%。尽管冶炼收益承压,但国内冶炼产量保持高速增长的势头,铜冶炼急需整治“内卷式竞争”。

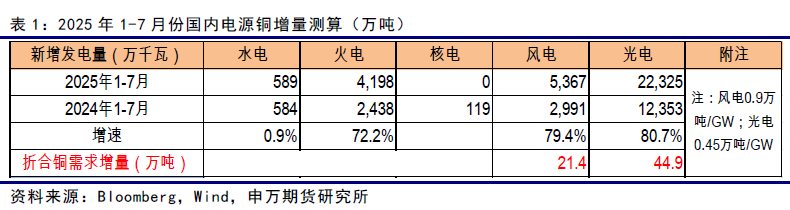

三、国内社会库存略有回升

目前全球铜库存(LME+COMEX+上期所+上海保税库)为57.11万吨,持续两个月回升。

此前,受美国计划提高铜进口关税影响,COMEX库存持续增加。但由于最终仅增加了铜材进口关税至50%,而不是电解铜,导致原计划流入美国的电解铜,转移至LME。LME库存目前为15.6万吨,较7月底增加2.7万吨。

最新的上期所库存和保税库库存分别为8.2万吨和8.7万吨,基本维持稳定。

四、下游需求可能环比回落

国内铜下游需求分行业看:

电力:1-7月份,全国主要发电企业电源工程完成投资4158亿元,同比增长2.6%。电网工程完成投资2947亿元,同比增长19.2%。

主要受国家能源局《分布式光伏发电开发建设管理办法》和《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》影响,新老政策切换导致市场抢装,随着抢装的结束,新增装机可能再次萎缩。今年7月份单月风电、光电新增装机增加228和1104万千瓦,低于去年7月份单月的407和2105万千瓦,同时也低于今年6月份的511和1437万千瓦。

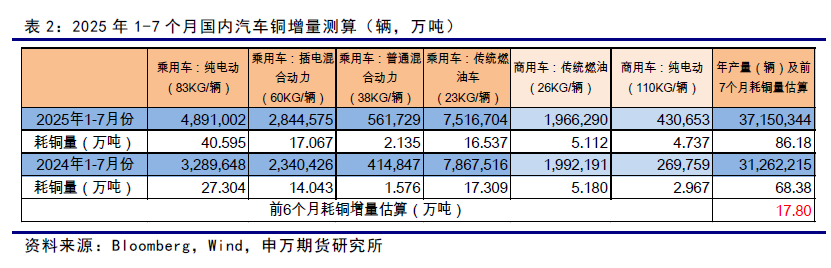

汽车:7 月我国汽车产销分别完成 259.1 万辆和 259.3 万辆,环比分别下降 7.3% 和 10.7%,同比分别增长 13.3% 和 14.7%。

另外,7 月汽车出口 57.5 万辆,环比下降 2.8%,同比增长 22.6%。1-7 月,汽车出口 368 万辆,同比增长 12.8%。

新能源汽车成为拉动汽车出口增长的主要动力。7 月传统燃料汽车出口 35 万辆,环比下降 9.6%,同比下降 4.3%;新能源汽车出口 22.5 万辆,环比增长 10%,同比增长 1.2 倍。

预计2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望延续正增长,新能源汽车渗透率有望进一步提升。

家电:国家统计局数据显示,2025年7月中国空调产量2059.7万台,同比增长1.5%;1-7月累计产量18345.5万台,同比增长5.1%。7月全国冰箱产量873.1万台,同比增长5.0%;1-7月累计产量5963.2万台,同比增长0.9%。7月全国洗衣机产量877.4万台,同比增长2.4%;1-7月累计产量6812.8万台,同比增长9.4%。7月全国彩电产量1589.7万台,同比下降6.5%;1-7月累计产量10782.2万台,同比下降5.5%。

地产:国家统计局数据显示,1-7月份,房地产开发企业房屋施工面积638731万平方米,同比下降9.2%。其中,住宅施工面积445107万平方米,下降9.4%。房屋新开工面积35206万平方米,下降19.4%。其中,住宅新开工面积25881万平方米,下降18.3%。房屋竣工面积25034万平方米,下降16.5%。其中,住宅竣工面积18067万平方米,下降17.3%。

前七个月,电力和家电环比回落,汽车延续正增长,地产持续疲弱,三季度下游终端可能环比转弱。

五、小结

美联储降息预期升温,给铜价带来支撑。尽管冶炼收益承压,但国内铜冶炼产量持续高增长。国内下游终端需求可能环比转弱,主要受电力和家电环比回落影响。

未来需要关注9月份美联储议息会议,以及国内“反内卷”的行业政策。

六、风险提示

1、美国关税政策转向;

2、美联储超预期调整货币政策;

3、全球矿干扰率大幅提升。