近期,特朗普政府宣布将对美国废铜出口实施新的限制措施,要求25%高质量废铜必须在本土销售,以促进本土精炼铜产能的发展。这项行政命令虽然初衷明确,但市场反应却较为平淡,许多分析人士指出——这项政策对实际市场格局的影响恐怕“雷声大雨点小”。

一、拟议政策:限制25%高质量废铜出口

根据白宫公布的新关税措施,美国将要求四分之一的高质量废铜在国内销售,以减少对海外精炼铜的依赖,增强本国在绿色能源、AI数据中心、电动车等关键领域的供应链韧性。

然而,这项行政命令并未明确“高质量废铜”的定义,也未说明具体生效时间。美国商务部的报告显示,相关要求可能在2027年实施。

二、市场为何“不为所动”?

高盛(Goldman Sachs)分析师指出:该政策可能不会改变废铜贸易流向,因为“高质量废铜可能本来就已经优先供给美国本土使用”。

Concord Resources 的研究总监 Duncan Hobbs 更直接指出:“如果从整个废铜市场角度来看,其实没有太大影响,因为美国目前已经在自用超过40%的废铜用于金属生产。”

这说明:特朗普政府此番提出的配额限制,并未明显突破现有市场结构,只是强化了已有的趋势。

三、中国市场“失宠”,美国废铜另寻出路

从海关数据看,美国对中国的废铜出口已大幅萎缩:

2023年5月:出口中国废铜2.48亿美元;

2024年5月:骤降至仅740万美元。

更值得注意的是,中国从美国进口的废铜占比(按数量)也发生了剧烈变化:

2024年1月:占中国进口量的20.8%;

2024年6月:暴跌至仅1%。

这表明,美国废铜对中国的依赖大幅下降,部分源于中美贸易战长期的博弈和关税摩擦。

四、美国废铜正“另辟蹊径”寻找新市场

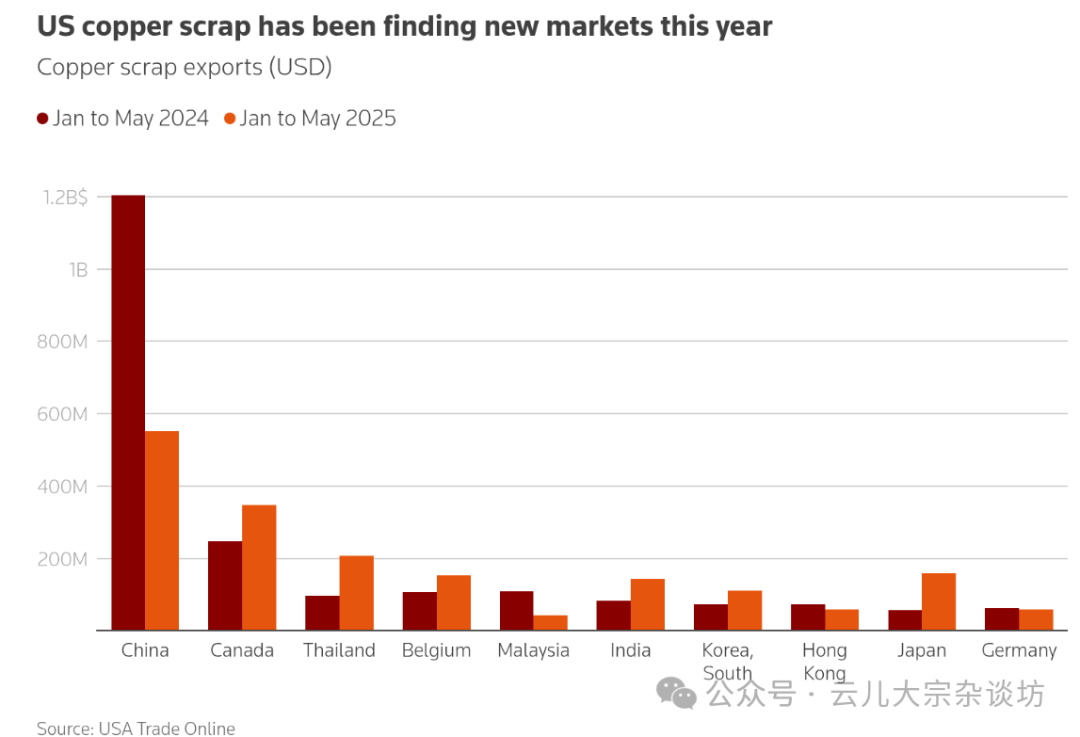

如下图所示,美国废铜出口格局正在发生显著变化:

图表解读:

-

对中国出口暴跌:2024年前五个月出口金额约为12亿美元,2025年同期降至约6亿美元;

-

加拿大跃居第二:从2.5亿美元增长到近4亿美元,成为新的核心市场;

-

泰国、比利时、印度、日本等国进口增长迅猛,尤其日本增长近一倍;

-

马来西亚与香港相对持平或略降。

可以看出,虽然对华出口锐减,但美国废铜正积极“多元化”出口渠道,以维持整体出口规模。

五、政策更多是“象征意义”,市场早已自行调整

综合来看,特朗普提出的废铜出口配额虽具象征意义,但市场已通过自身机制完成了结构重塑:

-

高质量废铜本就倾向留在本土使用;

-

中国市场份额下降,本身已由泰国、印度、日本等新兴市场接棒;

-

2027年政策实施时间遥远,短期内难以改变出口节奏。

在电动车、AI、电力基础设施等“铜密集型”产业蓬勃发展的背景下,全球铜资源的地缘分布和精炼能力将持续成为战略重点。美国此举虽有意构建“铜资源安全网”,但若无配套的本土精炼能力提升,仅靠行政命令,难以一蹴而就。

数据来源:USA Trade Online、US Customs、China Customs、Goldman Sachs、Concord Resources

(原始素材来源:路透社,矿业杂志)