本周(7月21日—7月25日),西本资讯监测的数据显示,截止7月25日,全国69个主要市场25mm规格三级螺纹钢平均价格为3555元/吨,周环比上涨132元;高线HPB300φ6.5mm为3733元/吨,周环比上涨128元。

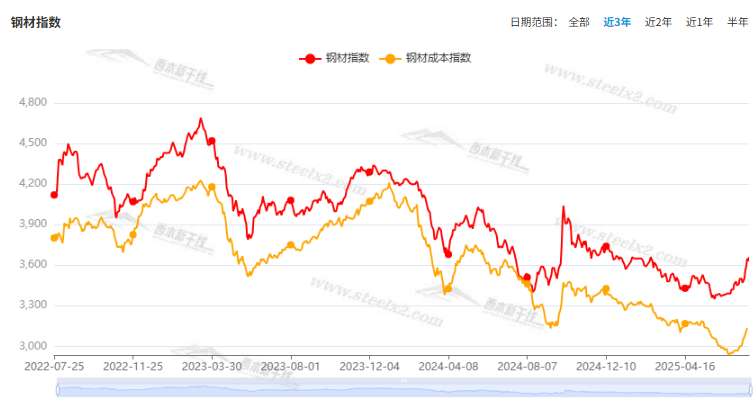

本期,全国各地市场建筑钢材价格明显抬高:其中,北方钢厂拉升,整体上涨;南方情绪升温,波动收涨。本周西本钢材指数上涨,成本指数上移,显示长流程钢厂利润空间有所拓展;本周螺纹钢期货主力合约一度拉升,对现货有积极影响。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约冲高回调。其中,热卷2510合约周五夜盘收在3405元,较上周五夜盘3379元上涨25元;螺纹钢2510合约周五夜盘收在3268元,较上周五夜盘3197元上涨71元;从全周走势情况看,原料端双焦推高后调整,成材端跟涨后回落。

回首本期,消息面总体偏暖,原料价格走高,螺纹现货提升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

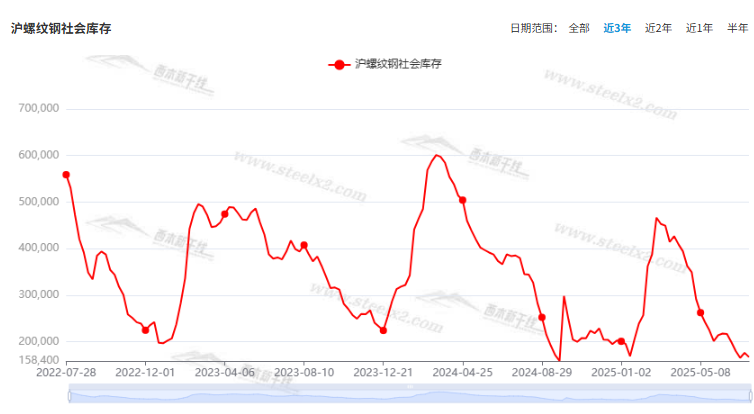

据西本资讯监测库存数据:截至7月24日,沪市螺纹钢库存总量为16.69万吨,周环比减少0.92万吨,降幅为5.22%(见下图);目前库存量较上年同期(7月25日的37.97万吨)减少21.28万吨,降幅为56.04%。本周沪市螺纹钢库存环比下降,表明贸易商库存去化加快。

本期,西本资讯监测的沪市线螺周终端采购量为1.98万吨,周环比增加19.28%(见下图)。本周终端需求环比大幅回升,显示刚需阶段性走好。

本期西本钢材指数环比上行,市场价格走高:周一,期现拉升;周二,盘中再涨;周三,高位松动;周四,跌后回涨;周五,混乱推高。当下上海市场现状是:库存再次下降,需求环比增加;钢厂继续抬价,商家主动配合。本周市场价格整体上行,预计下周高位波动。

二、库存总结分析

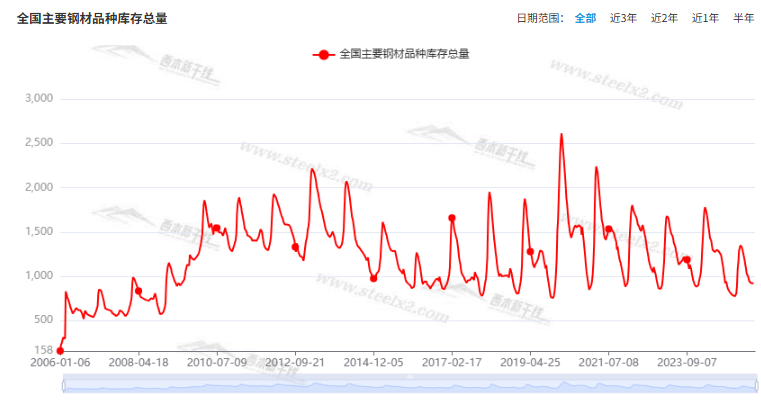

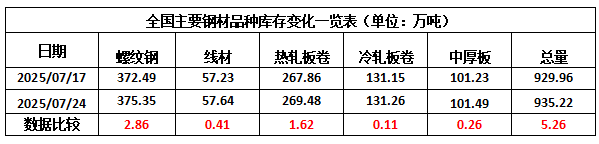

本期,全国35个主要市场样本仓库钢材总库存量为935.22万吨,周环比增加5.26万吨,增幅为0.57%。主要钢材品种中,螺纹钢库存量为375.35万吨,环比增加2.86万吨,增幅为0.77%;线盘库存量为57.64万吨,周环比增加0.41万吨,增幅为0.72%;热轧卷板库存量为269.48万吨,周环比增加1.62万吨,增幅为0.60%;中厚板库存量为101.49万吨,周环比增加0.26万吨,增幅为0.26%;冷卷板库存量为131.26万吨,周环比增加0.11万吨,增幅为0.08%。

据西本资讯历史数据,当前库存总量较上年同期(2024年7月25的1278.61万吨)减少343.35万吨,降幅为26.86%。分品种看,本期五大钢材品种库存全部增仓,但幅度较小。(见下图)

本周,华东区域建筑钢价格整体提升,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3160元到3390元/吨不等,周环比上涨100-160元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

李强出席雅鲁藏布江下游水电工程开工仪式

雅鲁藏布江下游水电工程开工仪式7月19日上午在西藏自治区林芝市举行。中共中央政治局常委、国务院总理李强出席开工仪式,并宣布工程正式开工。雅鲁藏布江下游水电工程位于西藏自治区林芝市。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。(新华社)

一年期、五年期LPR均维持不变

7月21日,中国人民银行授权全国银行间同业拆借中心公布,2025年7月21日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%,均与前值保持一致。以上LPR在下一次发布LPR之前有效。

上半年我国完成水利建设投资5329亿元

从水利部获悉,今年上半年,全国完成水利建设投资5329亿元,实施各类水利项目3.44万个,新开工水利项目1.88万个。其中,新开工黄河干流青海段治理、漳卫新河治理等14项重大水利工程。

中指研究院:上半年房企交付套数普降

中指研究院最新发布《2025上半年中国房地产企业交付规模排行榜》显示,2025年上半年,1家企业交付套数超五万套,15家企业交付套数超万套。与上年同期相比,企业交付套数普遍下降,绿地、融创、建业等交付规模下降超50%。中指研究院企业研究总监刘水表示,2025年上半年交付规模下滑显示交付高峰已过,伴随着交付压力减轻,企业或将重启经营活动。

2025年6月国内钢坯出口117.57万吨

海关总署数据显示:2025年6月国内钢坯出口总量共计117.57万吨,月环比减少14.33%,年同比增加280.19%。

央行:房地产贷款增速回升

中国人民银行统计,2025年二季度末,金融机构人民币各项贷款余额268.56万亿元,同比增长7.1%,上半年人民币贷款增加12.92万亿元。2025年二季度末,人民币房地产贷款余额53.33万亿元,同比增长0.4%,增速比上年末高0.6个百分点,上半年增加4166亿元。2025年二季度末,房地产开发贷款余额13.81万亿元,同比增长0.3%,上半年增加2926亿元。个人住房贷款余额37.74万亿元,同比下降0.1%,增速比上年末高1.2个百分点,上半年增加510亿元。

中钢协:7月中旬重点钢企粗钢日产回升

中钢协:2025年7月中旬,重点统计钢铁企业共生产粗钢2141万吨,平均日产214.1万吨,日产环比增长2.1%;生铁1944万吨,平均日产194.4万吨,日产环比增长0.6%;钢材2080万吨,平均日产208.0万吨,日产环比增长4.6%。7月中旬,重点统计钢铁企业钢材库存量1566万吨,环比上一旬增加58万吨,增长3.9%;比年初增加329万吨,增长26.6%;比上月同旬减少55万吨,下降3.4%;比去年同旬减少64万吨,下降3.9%,比前年同旬减少1万吨,下降0.1%。

上半年全国财政支出持续增长

财政部7月25日发布数据显示,2025年上半年,全国一般公共预算支出141271亿元,同比增长3.4%。各级财政部门持续加强对重点领域的支出保障。其中,社会保障和就业支出同比增长9.2%;科学技术支出同比增长9.1%;教育支出同比增长5.9%;卫生健康支出同比增长4.3%。收入方面,今年上半年,全国一般公共预算收入115566亿元,同比下降0.3%。部分行业税收表现良好。

上半年全国发行新增地方政府债券2.6万亿元

财政部预算司一级巡视员、政府债务研究和评估中心主任李大伟7月25日在财政部新闻发布会上表示,上半年全国发行新增地方政府一般和专项债券2.6万亿元,支持地方重点领域重大项目建设,下达超长期特别国债资金预算6583亿元,支持“两重”项目建设和“两新”工作。

财政部:截至6月末已发行置换债券占全年额度的90%

财政部预算司一级巡视员、政府债务研究和评估中心主任李大伟7月25日在财政部新闻发布会上表示,2025年的2万亿元置换债券截至6月末已发行1.8万亿元,占全年额度的90%,已使用1.44万亿元。为确保置换政策及时落地见效,财政部指导督促地方加强隐性债务置换管理,合理安排发行节奏,缩短债券发行和实际置换的时间差,最大程度降低利息成本。

本期,宏观面与市场相关的消息主要有:1、货币政策继续观望,7月LPR均维持不变;2、上半年财政数据出笼,收入下降支出增长;3、地方政府债券发行顺利,置换政策及时落地见效;4、水利建设加码,新开工项目增多;5、大力提振市场信心,超级水电工程开工;6、房地产贷款增速回升,个人房贷余额降速趋缓;7、房企交付高峰已过,或将重启经营活动。

行业面上,海关总署数据显示,虽然6月份钢坯出口量仍处于高位,但环比有所减少,预示着低端钢铁品种“抢出口”进入尾声。另据中钢协数据,7月中旬重点钢企粗钢、生铁和钢材日均产量均有回升,其中,粗钢日产终结了连续两旬的下降态势,表明钢厂生产积极性恢复;与此同时,虽然企业库存环比增加,但低于上月和去年同期,显示钢企产销矛盾尚未累积。展望后期,“反内卷”炒作或有降温,钢厂主动减产动力不足,但原材料价格推高生产成本,社会库存总体偏低,预计建筑钢价暂难大幅回调。

回首本周,期螺震荡抬高,现货波动提升,原料价格上移,厂商联动上涨。从行情走势看,全国各地表现大同小异:在北方,钢厂强势,价格上调;在南方,情绪推动,期现拉升;环比来看,全国市场价格继续上行,涨幅仍有差异。总体而言,情绪偏暖,原料走强;资本炒作,现货上行。

期现配合,持续走高;厂家托举,需求改善。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求谨慎,期货震荡加剧,现货及时跟随。

对于上海地区而言,市场现状是:库存再次减少,进货成本提升,期现密切联动,商家信心增强。当前的利好因素是:原料维持强势,成本重心抬高;利空因素主要有:供应有所恢复,需求面临波动。本周钢价大幅推高,预计下周区间震荡。需要关注的是:宏观的动向,期货的走势,原料的变化。