一、中美关税对峙未见缓解

特朗普多次发言表明希望缓和与中国的贸易关系,但未见公开的实际行动。截止目前,美国尚未与任何国家达成正式的新关税协议。距离关税延期90日仍有时间,目前进入到暂时休战的观察期。美国关税问题上的反复,使得宏观环境不确定性增强,期初的惶恐已逐步消散,目前对下游需求尚未出现明显影响,但需要未来持续关注。

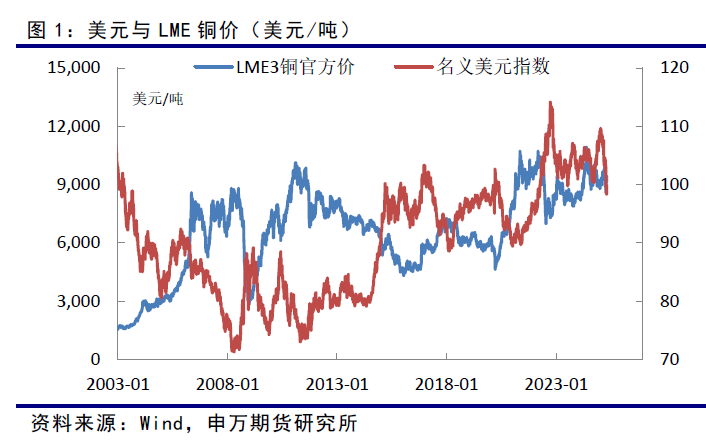

美元的持续疲弱给铜价带来了支撑。美元走弱一方面因为特朗普“对等关税”政策力度超预期,并引发担忧情绪高涨,另一方面,美元信用下降,美元避险功能弱化,导致资金出逃美元资产。

中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。强化政策取向一致性。国内未来可能持续推出强有力的刺激内需政策,以对冲未来出口可能的下降。

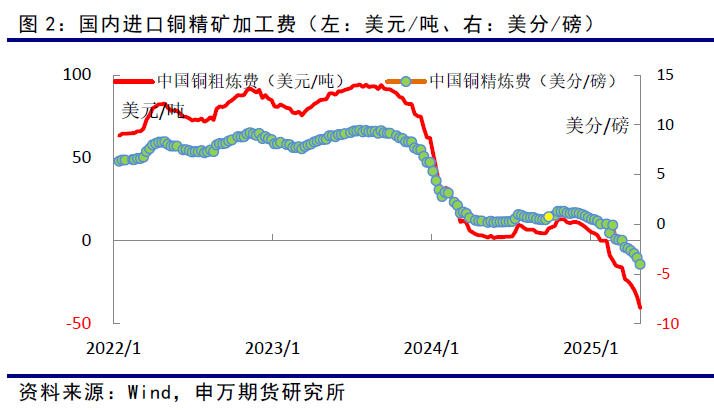

二、周度进口精矿加工费延续负值

去年达成的2025年度铜精矿加工精炼费用(TC/RC)仅为21.25美元/吨和2.125美分/磅,大幅低于2024年的80美元/吨和8美分/磅,同比下降73.4%。

上海有色网(SMM)最新的周度进口现货精矿加工费已经降至负值,为负42.2美元/吨。铜精矿加工费的大幅下降,主要因冶炼产能增长明显高于精矿供应的增长,导致精矿供应紧张,低迷的精矿加工费导致冶炼全行业亏损,并考验冶炼产量。

三、国内社会库存下降明显

目前全球铜库存(LME+COMEX+上期所+上海保税库)为50.26万吨,已连续2个月下降,国内需求旺季特征明显,尤其国内社会库存下降明显,由4月初的22.6万吨降至11.6万吨,并导致国内现货由平水转为升水。

美国大幅加征进口关税导致COMEX库存大幅上升,由3月底的9.6万短吨,攀升至13.2万短吨。

四、冶炼尚未减产

国家统计局数据显示,中国3月份精炼铜产量124.8万吨,同比增长8.6%。1-3月份铜产量353.6万吨,同比增加5.0%。

根据上海有色网的预测数据,4月份铜冶炼产量可能为111.63万吨,较其统计口径的3月份110.02万吨,略有增加。尽管冶炼全行业亏损,仍未看到可能出现的减产迹象。

五、前3个月需求良好,关注未来下游需求

前三个月国内下游需求总体良好,电力、家电、汽车延续正增长。在中美关税对峙未见明显缓解的情况下,下游需求大概率会受到影响,未来需要持续关注。

电力:国家能源局数据显示,1-3月份,全国主要发电企业电源工程完成投资1322亿元,同比下降2.5%;电网工程完成投资956亿元,同比增长24.8%。风电新增1462 万千瓦,累计同比减少0.792%;光伏发电新增5971 万千瓦,累计同比增长6.28%。

中电联全国能源工作会议:2025年计划新增风光电装机2亿千瓦左右。1-3月份风电装机同比负增长,很可能是暂时现象。

汽车:中汽协发布数据显示,3月,汽车产销分别完成300.6万辆和291.5万辆,环比分别增长42.9%和37%,同比分别增长11.9%和8.2%。3月汽车出口50.7万辆,环比增长14.9%,同比增长1%。今年1-3月,汽车出口142万辆,同比增长7.3%。

预计2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望延续正增长,新能源汽车渗透率有望进一步提升。

家电:国家统计局数据显示,3月中国空调产量为3371.2万台,同比增长11.9%。3月全国冰箱产量为938.4万台,同比下降4.3%。3月全国洗衣机产量为1100.2万台,同比增长16.5%。3月全国彩电产量为1793.2万台,同比下降2.4%。产业在线数据显示,4-6月空调内销排产同比+9%/+17%/+31%。出口排产可能尚存变化。

地产:1-3月份,全国房地产开发投资19904亿元,同比下降9.9%;其中住宅投资下降9.0%。新建商品房销售面积同比下降3.0%,降幅比1-2月份收窄2.1个百分点;其中住宅销售面积下降2.0%。新建商品房销售额下降2.1%,降幅收窄0.5个百分点;其中住宅销售额下降0.4%。中央经济工作会议提出 “货币政策适度宽松”和“稳楼市”,预计2025年国内房地产在“需求持续加大扶持和供给约束”之下有望出现企稳迹象。

国内1-3月份铜下游主要需求行业电力、汽车、家电将延续良好势头,地产降幅缩窄,但需要密切关注家电未来出口情况。

六、小结

美国关税政策的反反复复,导致宏观环境的不确定性增强,市场担忧未来需求。中国逐步加大经济刺激力度,对冲关税的影响。

矿供应持续紧张,冶炼亏损,冶炼面临减产压力,但今年前3个月国内铜产量同比增加5.0%。全球库存持续下降。

前3个月国内需求表现良好,电力、家电、汽车延续正增长,地产降幅缩窄。但需要关注家电未来出口情况。

总体看目前铜产业链多空因素交织,可能宽幅波动。

七、风险提示

1、美国关税政策转向;

2、全球矿干扰率大幅提升。