04月10日讯:

据外媒4月9日消息,自2025年初以来,锌一直是伦敦金属交易所(LME)基本金属中持续表现不佳的品种,而今年的冶炼厂加工费基准价协议进一步强化了这种镀锌金属的看跌预期。

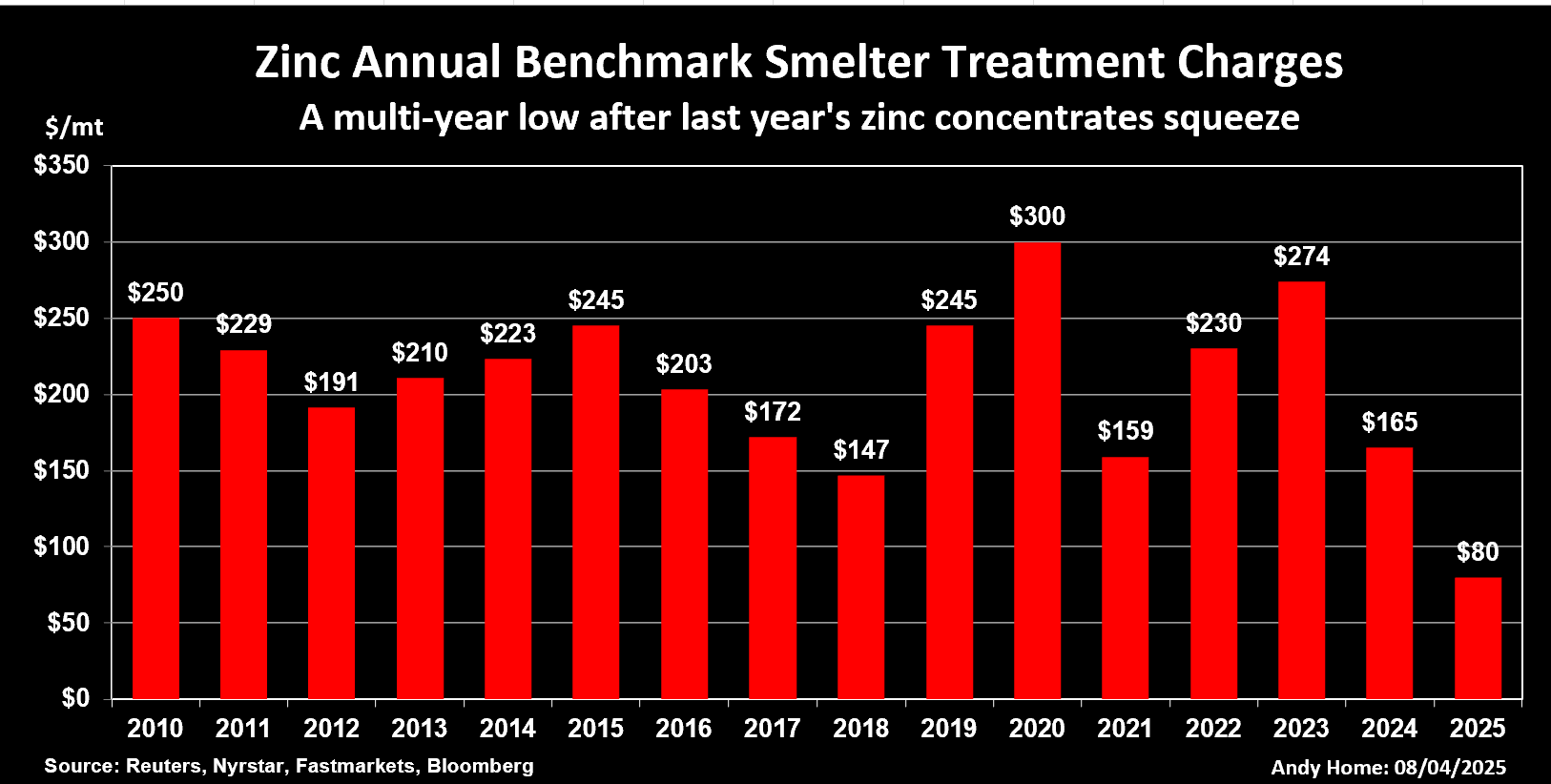

据彭博社报道,高丽亚铅(Korea Zinc)与加拿大矿商泰克资源(Teck Resources)已达成协议,今年每处理一吨泰克的锌精矿生产精炼金属的冶炼厂加工费为80美元/吨。这一价格较去年的165美元/吨基准价大幅下降,据CRU咨询公司称,这是至少50年来的最低水平。

从表面看,冶炼厂在原材料过剩时可收取更高费用、在短缺时则收取更少费用,因此今年的超低基准价似乎是一个强烈的看涨信号。

但实际情况并非如此——这种低水平仅是相对于去年的基准价而言。

若与2024年底曾跌至负值的现货加工费相比,今年的基准价反而预示矿方和冶炼厂均预期2025年矿山锌供应将强劲复苏。

锌精矿加工基准价年度条款

意外短缺之年

去年由这两家公司谈判达成的基准价加工费协议几乎在签署后便迅速过时。

据SMM数据,(协议签署后)2024年剩余时间里现货加工费持续暴跌,第四季度一度触及负40美元/吨的空前低位。

年度基准价与现货价格的巨大脱节凸显了锌精矿短缺的突发性。

原本预期供应充足的年份却因多重打击演变为“短缺之年”:2023年因价格导致矿山关闭,以及俄罗斯新投产的Ozernoye大矿发生火灾等事件。

国际铅锌研究小组(ILZSG)在2024年4月的会议上预测,全球矿山产量将较2023年增长0.7%。但该机构在2月的更新报告中指出,实际产量萎缩了2.8%,标志着连续第三年产量下降。

原料供应紧张导致全球精炼锌产量下降2.6%,市场出现6.2万吨的供不应求缺口。

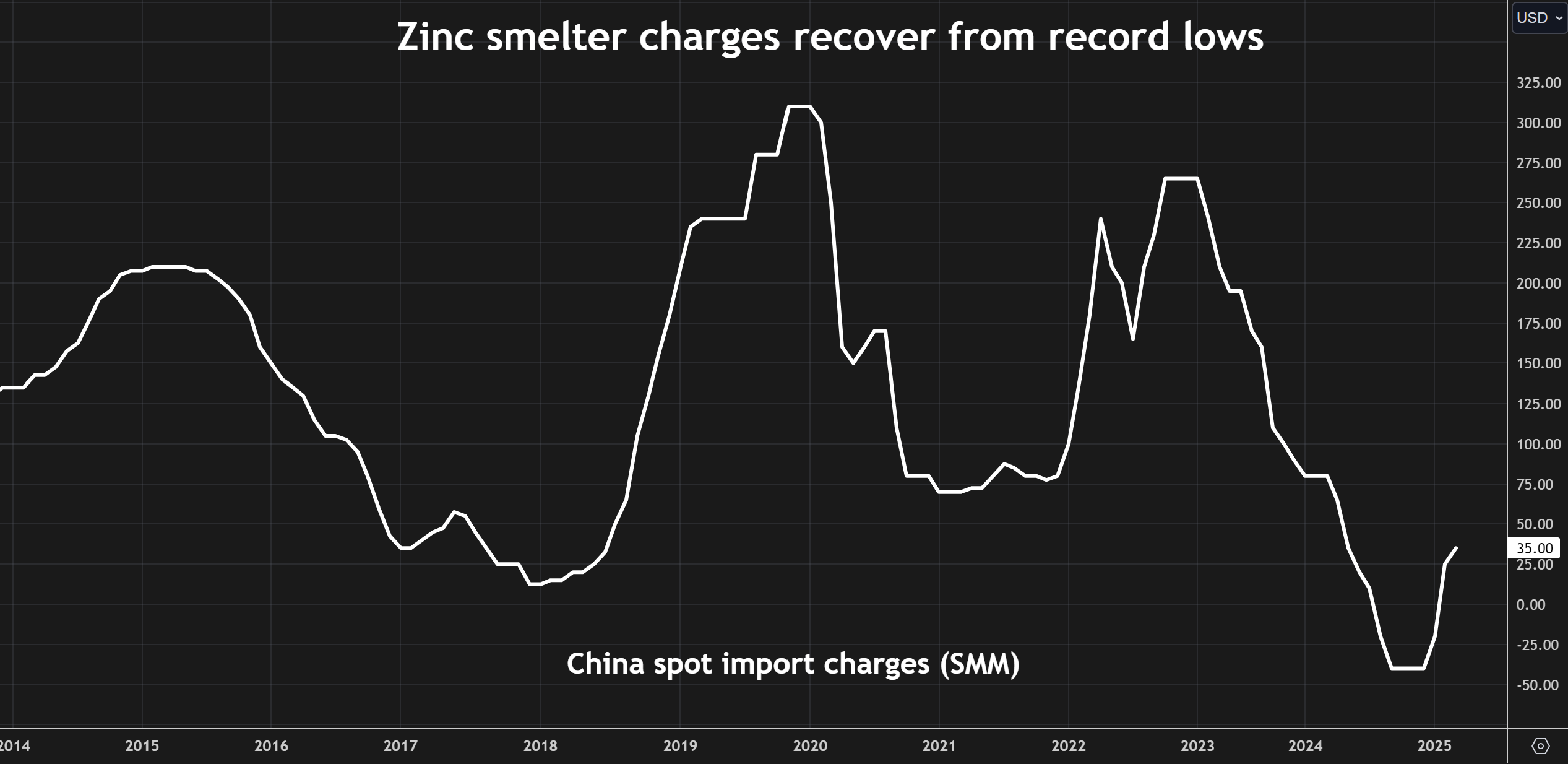

中国进口锌精矿现货加工费

矿山供应重启

中国进口锌精矿的现货加工费已从2024年底的低点大幅反弹,SMM最新评估为35美元/吨。

中国锌精矿进口量也在恢复,2024年同比下降13%(为2021年来首次下滑),但今年1-2月进口量同比激增33%。

中国多年来首次从刚果(金)进口锌精矿,这反映了由艾芬豪矿业(Ivanhoe Mines)运营的基普什(Kipushi)矿山的重启;来自俄罗斯的进口量同比增长逾一倍,表明此前推迟投产的Ozernoye矿山现已逐步提升产量。

精矿供应改善和现货加工费回升正鼓励中国冶炼厂提高开工率。

ILZSG数据显示中国精炼锌产量去年下降3.4%,但SMM最新调研显示,尽管今年一季度仍同比下降3.0%,3月单月产量已环比增长4.0%,且4月预计将进一步提速。

助长看跌预期

若矿山产量持续回升,中国冶炼厂将乐于加工更多金属。

这正是当前金属分析师看空锌价的原因。

ILZSG数据显示全球需求去年仅增长0.1%,而今年前景黯淡:锌在建筑行业的大量应用使其暴露于全球疲软的地产周期,更广泛的制造业需求则将受到美国总统特朗普关税政策的冲击。

供过于求的预期推动LME三个月期锌价跌破2600美元/吨,为8月份以来首次,年内累计下跌13%。

又一个意外?

锌价的剧烈下跌为市场看跌剧本增添了不确定性。

若价格进一步下跌,将回到2023年导致多座矿山停产的低位,进而可能再次引发供应中断。

近年来锌供应表现出极高的价格敏感性,这使得原料供应链的动态可能迅速转向,令冶炼厂措手不及。

去年的加工费基准价被证明是反映锌原料市场最终走向的不可靠指标。

至于今年的基准价是否更可靠,仍有待观察。