在“双碳”目标的战略驱动下,国家持续大力支持新能源产业,包括新能源汽车、可再生能源发电及储能。汽车行业的转型已是大势所趋,新能源汽车产业迎来了高速发展期,并由此带动了动力电池及其负极集流材料铜箔的需求量快速增长,同时,风光发电也处于高速增长中,对新型储能提出了更高的要求,锂离子电池迎来了又一个需求增长领域。因此,能源转型极大的拉动了铜箔需求增长,刺激资本大量涌入,推动铜箔企业登录资本市场的同时,近年来大量铜箔生产项目在大江南北喷涌而出。目前国内已有六家铜箔企业在沪深交易所挂牌上市,从资本市场上募集资金用于新产能的扩建及产品研发。同时,锂电铜箔产能扩张速度已经远超同期的需求增长。本文通过对国内六家铜箔上市企业(诺德股份、嘉元科技、铜冠铜箔、中一科技、超华科技及逸豪新材)近几年的经营财务状况进行观察,并分析其主要财务指标变化来判断铜箔市场的发展趋势,以及是否已经进入阶段性的供给过剩局面。

一、铜箔上市企业主要财务指标分析

1.1 年度数据显示铜箔企业营收和利润大幅攀升

(1)营业收入。2018-2022年期间,铜箔上市企业营业收入均实现大幅增长。其中,中一科技和嘉元科技的增速最快,二者2022年营业收入较2018年分别增长了3.8倍和3.03倍;而超华科技和铜冠铜箔增速最慢,分别仅增长了24%和61%。2022年,诺德股份和嘉元科技的营业收入在六家企业中处于较为领先的位置,分别达到47.1亿元和46.4亿元;逸豪新材营业收入最少,为13.35亿元。

图1 铜箔上市企业2018年-2022年营业总收入对比(单位:亿元)

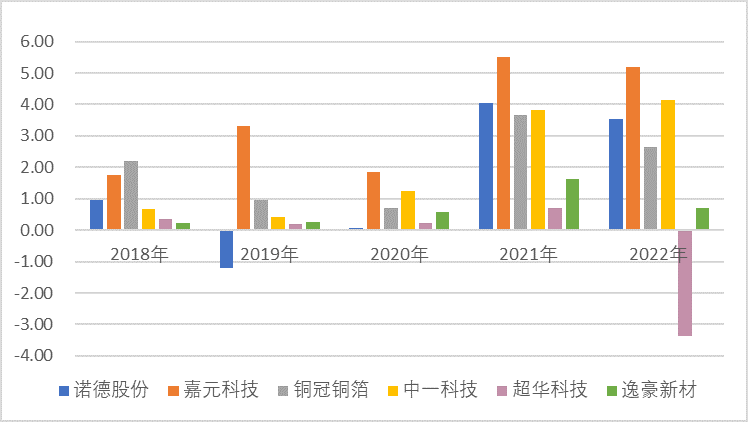

(2)扣非净利润。2018-2022年期间,除个别企业数据异常外,多数铜箔企业的扣非净利润总体呈增长态势,表明近几年铜箔行业处于上升阶段,多数企业经营状况良好。其中,嘉元科技的扣非净利润一直保持行业领先水平,在2022年超过5亿元,远超其它铜箔企业。诺德股份虽然营业收入一直高于嘉元科技,但扣非净利润却远低于嘉元科技,2022年为3.32亿元,约为嘉元科技的64%,且在2019年和2020年一度出现亏损。行业排名后两位的逸豪新材2022年的扣非利润为0.54亿元,主要因产能规模较小,而超华科技出现3.32亿元亏损,一方面是该公司在铜箔毛利较低前提下投建新产能,另一方面受PCB业务的拖累。从扣非净利润的变化看,多数企业的扣非净利润呈震荡上升趋势,其中中一科技的增长速度最快,2022年较2018年增加3.03亿元,增长5.41倍。部分企业扣非净利润波动程度较大,如诺德股份在2019和2020年扣非净利润分别亏损1.34亿元和0.51亿元,超华科技在2022年扣非净利润亏损3.32亿元。

图2 铜箔上市企业2018年-2022年归属净利润对比(单位:亿元)

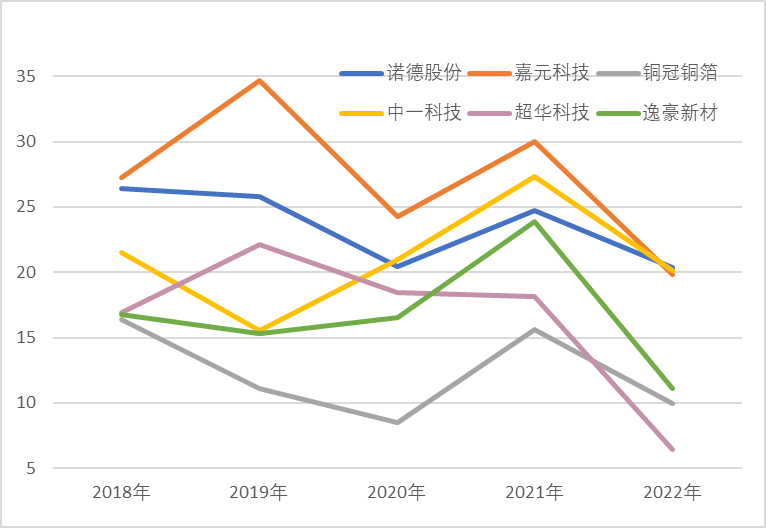

(3)毛利率。产品结构的不同可能是造成企业毛利率拉开差距的主要原因。近年锂电铜箔处于供不应求阶段,加工费相较于其他铜加工产品较高,诺德股份、嘉元科技以及中一科技的产品主要以锂电铜箔为主,因此毛利率水平也处于较高水平,基本在20%左右。而电子信息行业近年处于平稳期,发展速度较为缓慢,标准铜箔的利润水平较低,因此铜冠铜箔、超华科技和逸豪新材等主要以生产标准铜箔为主的企业毛利率与生产锂电铜箔的企业相比偏低。

此外,不同上市时间的企业,毛利率最高点出现的位置也不同。较早上市的企业如诺德股份、嘉元科技和超华科技毛利率走势较为一致,这三家企业在2019年毛利率最高。而三家在2022年新上市的企业如中一科技、铜冠铜箔和逸豪新材在2021年毛利率升至最高点,但所有企业毛利率均在2022年出现较大程度下滑。

图3 铜箔上市企业2018年-2022年毛利率对比(单位:%)

1.2 季度数据显示铜箔企业2022年二季度以来毛利率明显下滑

鉴于超华科技2022年财务数据异常,影响观察其它企业的财务数据大体走势,因此在分析季度财务数据时暂时只分析其余五家企业。

2022年一季度以前,铜箔企业毛利率和净利率虽有所波动但基本保持平稳。自2022年二季度开始出现明显下滑趋势,至2023年一季度,行业内所有企业的毛利率均降至15%以下,经营状况最好的企业毛利率大约在10%-15%左右,部分经营状况较为一般的企业毛利率降至5%左右。

锂电铜箔产能的快速增长,行业竞争日趋激烈,是利润率下降的主要原因。2020年,铜箔行业开始进入加速扩张时期,2020年及2021年投建的产能在2022年开始集中投产。据不完全统计,2022年我国锂电铜箔产能新增30.45万吨至59.75万吨,同比增长103.9%,同时2022年新开项目的规划产能也超过100万吨。虽然其下游产业如新能源汽车、风光发电产业也处于扩张阶段,但锂电铜箔产能的扩张速度大幅超过需求的增长速度,使行业从供不应求开始转向饱和甚至供大于求的局面,加工费也大幅下跌,铜箔企业的毛利率随之下降。

图4 铜箔上市企业单季度毛利率对比(单位:%)

二、铜箔行业发展现状

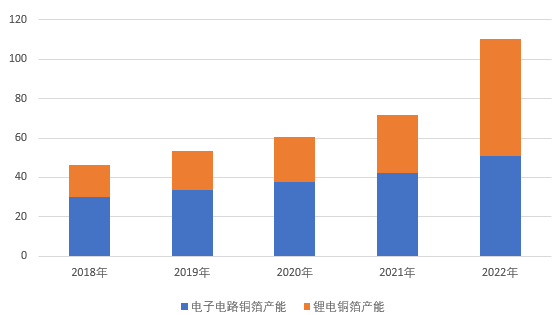

从供给方面看,据安泰科不完全统计数据,2022年我国电解铜箔产能为110.45万吨/年,同比增长53.8%,其中锂电铜箔产能59.75万吨/年,同比增长103.9%,产能占比从上年的40.8%提高到54.1%。2022年我国电解铜箔产量为78.5万吨,同比增长22.7%,其中锂电铜箔产量41.5万吨,同比增长74.4%,占比从上年的37.7%大幅提高到52.9%。

图5 2018-2022年电解铜箔产能变化(单位:%)

据不完全统计,2021年国内新开工的电解铜箔项目产能共计约70万吨;2022年我国新开工项目产能总计超过100万吨(含远期规划产能),2020年以来新建项目少部分在2022年已投产,其余大部分计划于2023-2024年陆续投产,预计2023年超过50万吨产能投产,电解铜箔总产能将达160万吨/年,同比增长44.9%。

从需求方面看,近年来电子信息领域发展处于稳定增长阶段,行业增速较为缓慢,电解铜箔行业的蓬勃发展主要是受新能源汽车、风光发电(储能)高速发展带动的锂电铜箔需求量快速增长。下面将分析锂电铜箔各下游领域的发展情况及其对锂电铜箔需求的影响。

2022年,我国新能源汽车产销分别完成705.8万辆和688.7万辆,同比增长近一倍,市场占有率达到25.6%,远超2025年20%的规划目标。但2023年,新能源汽车增长进入换挡期,此前的高增速未能延续,2023年1-4月,新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,市场占有率为27%,增速较去年锐减。由于锂电铜箔的消费约有70%来自新能源汽车动力电池,其增速的放缓会对锂电铜箔需求量增速产生较大影响。

我国风光发电产业的高速发展,对储能提出了更高的要求。但由于锂离子电池储能产业起步时间较晚,基数较小,因此风光发电产业的对铜箔需求的带动并不能完全弥补由于新能源汽车所造成的铜箔需求量增速放缓。近三年由于疫情原因,居民对未来经济增长信心不足,消费降级现象明显,尤其是消费电子产品更新换代的速度也明显下降,2022年消费电子需求甚至出现了不增反降的局面,预计2023年消费电子行业不会对锂电铜箔需求有较大的带动作用。

在新能源汽车发展进入换挡期、风光发电产业还处于成长初期而消费电子又增长动力不足的形势下,锂电铜箔的需求增长速度必然也将出现放缓,预计2023年锂电铜箔需求量约为50.4万吨,同比增速由去年的74.4%大幅放缓至21.4%,电解铜箔总需求量约为88.4万吨,同比增长11.3%。

综上,2022-2023年电解铜箔行业预计新增产能总计88万吨,考虑部分产能刚投产未能达产的状况,预计有效产能增量为55万吨,而这两年实际需求的增长预计仅为24.8万吨,电解铜箔的产能增长速度已经远超需求增长速度,此外还有大量产能仍在推进过程中,按此趋势发展,电解铜箔行业阶段性产能过剩局面将提前到来。

三、结论及建议

通过以上分析,可以得出以下结论:(1)铜箔企业利润率将继续下滑。随着下游行业发展进入换挡期,锂电铜箔需求增速将减缓,但产能扩张速度还在加快,供大于求使行业进入阶段性产能过剩状态,进而造成铜箔加工费下滑和企业利润率的进一步降低。(2)铜箔企业经济状况将出现分化。锂电铜箔作为无差异产品,随着市场竞争逐渐激烈,铜箔加工利润率下降是必然,部分企业由于生产的产品附加值较高或电力成本低等原因,生产经营成本低于行业均值,利润率水平尚可;而部分企业由于内部成本较高,当利润无法覆盖支出时可能进入经营困难期,此时铜箔行业可能进行重新洗牌,部分资金雄厚的企业可能对小企业进行兼并。(3)铜箔产能扩建依然如火如荼。22年新签约和开工的项目产能超过100万吨,2023年依然有许多企业先后宣布扩建新产能。

根据以上结论和行业存在的问题,为使铜箔行业保持良好发展势头,提出以下建议:(1)企业可以根据自身能力加大技术研发投入,开发高频高速铜箔和高端挠性铜箔以及超薄、超厚铜箔等国内短缺铜箔产品,满足下游行业需求,优化产品结构,提升产品竞争力和国内供应链保障能力;(2)企业可以通过提高自身管理水平,采用绿色电源等方式优化能源结构,降低综合运行成本;(3)根据市场变化调整投资计划,降低投资和生产经营风险,避免形成行业过度竞争局面;(4)择机实施兼并重组,提升产业规模优势和市场集中度。