近期铝价持续反弹,已经收复对等关税后的失地。目前价格已经在前期缺口处震荡一周左右,之后价格又将何去何从,下面将分别从宏观和基本面进行阐述。

1.宏观仍将施压风险偏好

特朗普暂缓执行90天对等关税,美英达成框架性贸易协议,5月12日中美贸易协议超预期乐观,4月2日对等关税冲击市场后,随之而来的是关税走向缓和的乐观消息,市场情绪接连受到提振,价格反弹走高,已经回升至对等关税冲击前水平。接下来,90天暂缓期将于7月8日到期,中美、美欧、美日等均在谈判过程中,随着关税缓和提振市场,后期边际效应将递减。并且,美国将维持10%的关税底线,特朗普由于面临短期压力暂时后退,但缩窄贸易逆差和制造业回流仍是其长期诉求。美国进口关税水平仍较之前大幅抬升。

美联储对于降息持谨慎态度,由于关税对通胀的影响尚未体现,需要更多的数据支持,等待形势进一步明朗。目前市场预期三季度甚至更晚降息,如果降息提前,更可能是美国经济超预期走弱而进行的降息,此时美国衰退交易再起,降息不是利好。

中美互征关税后,对国内政策刺激预期升温,目前看来,不及市场预期,目前政策重点倾向于城市更新行动、降准降息、消费品以旧换新、服务消费支持政策,去年924之后,市场预期很高,目前政策很难再超预期。

2.需求面临边际下滑风险

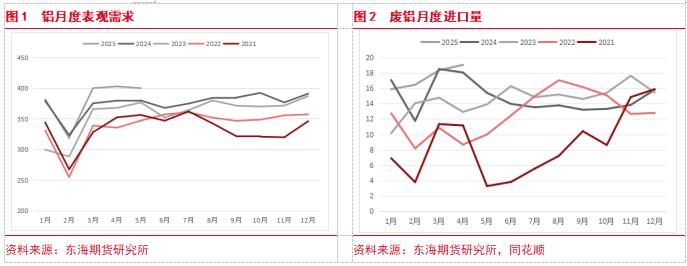

年初,机构对需求并不乐观,但今年以来表现惊艳。1、2月表现尚属正常,但3、4月日均表观消费分别同比增6.6%和6.1%,远超年初预期,单月均超400万吨,创历史新高。预测5月也超过400万吨,去年5月为380万吨,同比增5.8%。线性外推,需求的确旺盛,但这种5%-6%的高增速是否能持续下去,值得怀疑。

当前需求高增,主要得益于消费品以旧换新政策对于汽车、家电等耐用品的提振,还有关税前抢出口,以及光伏新政下的抢装需求。这些推升需求的因素中,“两新”政策透支未来需求,边际效应递减;中美关税大幅下降后,抢出口仍在;5月31日后,光伏抢装需求不在,之前抢装也透支后期装机,需求边际回落是确定性的。

其他方面,1-4月废铝进口70万吨,去年同期为65万吨。国内废铝出货量也处于相对高位。1-4月铝材出口188万吨,略低于去年同期的200万吨,24年11月中旬出口退税取消后,今年铝材出口面临一定压力,尤其随着近期外弱内强,出口盈利下降,更不利于铝材出口。

3.国内产量和进口维持高位

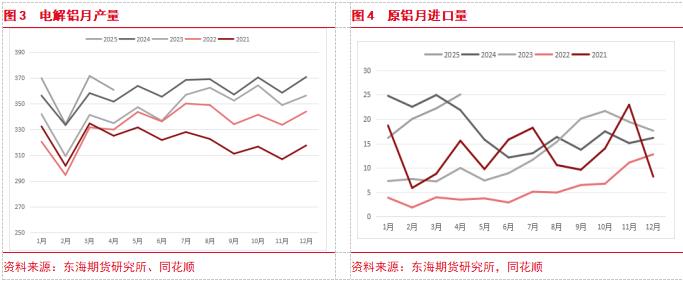

前4个月,国内产量1436万吨,相较2024年同期增加约37万吨,同比增幅2.6%。当前国内建成产能4569万吨,运行产能4391万吨,已经达到产能天花板,行业开工率达到96.1%。虽然开工率已经很高,但通过技术进步,其实仍有空间。

1-4月,日均产量分别为11.93万吨、11.93万吨、11.98万吨、12.02万吨,基本维持稳定,预计5-8月日均产量将维持在12万吨左右,去年同期为11.7-11.9万吨,更早之前则远低于当前水平。

1-4月进口量为83万吨,虽然低于去年的94万吨,但仍是近年来次高位。今年以来,铝进口始终处于亏损状态,但俄铝长单进口量大。去年同期俄铝进口50万吨,占比53%;今年俄铝进口74万吨,占比89%。铝进口亏损已经大幅缩窄,预计进口量将维持之前水平,前4个月月均进口量达到20.75万吨,预计之后至少维持在16-20万吨区间。

4.库存拐点不远

据此,进行平衡表推演。产量端,日均产量12万吨,6、7、8月分别达到360万吨、372万吨、372万吨。进口端,取预测中间数18万吨。需求端,增速回落至2%左右,6、7、8月表现需求预计为375万吨、388万吨、388万吨。显示之后三个月,库存不再下降,将小幅增加。如果进口超预期,而需求可能下滑幅度更大,那么库存累积幅度更大。

5.海外电解铝复产

根据国际铝协IAI数据,25年一季度全球产量为1811万吨,同比增长1.34%,主要是我国贡献,我国一季度产量为1085万吨,同比增2.55%,占全球总产量的60%;海外一季度产量为725.6万吨,同比下降0.43%。

SMM表示,德国Trimet三座工厂复产进程顺利,年度产能规模达 16.5 万吨的Essen 工厂与年度产能规模为 13.5 万吨的Hamburg 工厂,将重新恢复至满负荷生产状态,而年度产能规模 9.5 万吨的Voerde 工厂则制定了生产计划,预计在 2025 年第四季度达成满产目标。另外,力拓位于新西兰的Tiwai Point冶炼厂最晚8月底复产,二季度印度的Vedanta Balco工厂的扩产产能将投入生产。

6.总结

宏观上,关税依然较高,不利于全球经济增长,美国与其他国家谈判面临不确定性,前期市场交易关税缓和后,可能再次把注意力转向高关税的风险上。基本面,供给刚性,处于高位,需求边际回落,国内去库拐点将至,海外电解铝复产进行时。宏观和基本面共振,价格将重拾跌势。

作者简介:彭亚勇,经济学硕士,从事大宗商品研究数年,熟悉套期保值、套利和期现业务。