随着通胀、就业现降温迹象,近期市场降息预期高涨,全球资产疯狂起舞,这究竟是大狂欢前奏还是一场镜花水月,将在今夜迎来“关键验证”。

周五(12月8日)21:30,将公布的美国11月非农就业报告,经济学家普遍预计劳动力市场将继续降温:新增就业较上月有所反弹,失业率基本持平,工资通胀同比小幅放缓,劳动参与率持平前值:

非农新增就业人数将达18.5万,罢工因素预计带来4万的增长;

失业率与前一月相同,维持在3.9%不变,劳动参与率保持在62.7%不变;

时薪增速同比上月的4.1%放缓至4%,环比从上月的0.2%加速至0.3%;

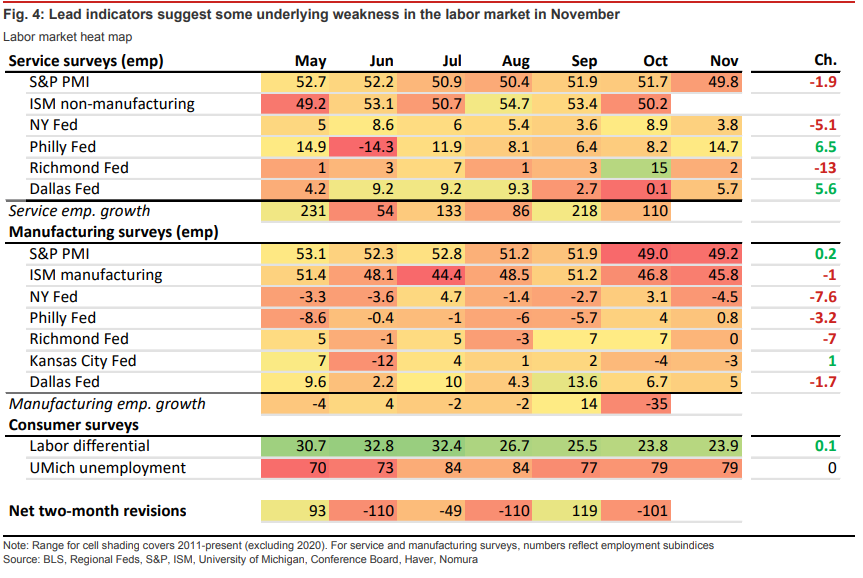

需要注意的是,就业增速重新加速主要是好莱坞和汽车行业罢工工人回归所致,剔除这一因素来看就业整体稳定放缓。过去三个月,就业人数平均增长了20.4万,远低于2022年同期的34.2万,不过过去12个月的失业率仅上升了0.2个百分点达到3.9%,高于今年早些时候的水平,仍是经济强劲的标志。

主要投行对11月新增非农人数的预测依旧分歧巨大,包括摩根士丹利在内的20家大型投行最低预测13万,最高预测是高盛的23.8万。失业率与时薪同比增速的预期值相差不大。具体如下:

高盛宏观交易策略主管Josh Schiffrin指出,周五非农就业报告对全球市场是一个非常重要的数据,报告中的所有部分都很重要(新增就业、失业率和工资),失业率尤其值得关注:

如果报告强劲,近期的市场走势将发生逆转,并减少对经济放缓的担忧,市场可能会将三月份降息的几率重新定价为50%。

如果报告全面疲软,市场可能会延续近期走势,甚至可能会开始考虑美联储可能在1月降息或者是3月降息50个基点。

就业增速重新加速 但罢工工人回归是主因

经济学家预测中值显示,11月美国新增非农就业有18.5万,较10月的15万加快增长。如果考虑到汽车行业和好莱坞罢工结束带来的4.13万增长,11月就业增长料将放缓。

其中,制造业就业可能更加疲弱,建筑业就业方面面临一些压力;零售业和休闲业增速开始放缓,此前公布的ADP报告显示休闲和酒店业就业人数三年来首次下滑。

具体来看,近期发布的一系列劳工数据都显现出劳动力市场放缓迹象:

与非农数据相吻合失业金申领情况显示,11月25日当周首次申请失业救济人数有所上升,持续申请失业救济人数升至约两年来的最高水平;

尽管近几个月“小非农”ADP与非农相互“打脸”,但11月ADP再次不及预期,工资增速创两年多来新低;

标普11月制造业PMI就业指数连续第二个月下降,服务业PMI增速创下2022年10月以来最弱,ISM制造业就业人数也大幅下降;

对于11月非农报告,野村证券指出,非农增长可能呈现放缓趋势,商业调查就业指标已经下降,申请失业金情况也表明招聘放缓。不过,受罢工汽车工人和演员回归的推动,11月就业增长将加速至19.5万,罢工因素预计带来4万的增长。

值得一提的是,最乐观的投行之一高盛预计,11月份非农就业人数增加23.8 万人,远远高出普遍预期,汽车业和好莱坞罢工工人的返工可能增加多达3.8万就业人数。(罢工工人在家庭调查中被算作就业人员,因此他们重返工作岗位不会影响失业率的计算)。

失业率料维持不变 4.0%将触发“萨姆规则”

作为衡量经济衰退的失业率也值得关注,经济学家普遍预计失业率将在3.9%-4.0%之间。如果失业率达到4.0%,将触发“萨姆规则”,预示着经济陷入衰退。

萨姆规则(Sahm Rule)指出,当三个月的平均失业率从前12个月的低点上升0.5个百分点时,经济就处于衰退之中。今年4月的失业率低点为3.4%,9月和10月的失业率分别为3.8%、3.9%,如果11月份的失业率为4.0%,这意味着三个月平均失业率为3.9%,从而触发经济衰退。

值得一提的是,近几个月来,劳动力需求出现放缓,短期失业率似乎略有上升。JOLTs职位空缺创下6.6%的降幅,找到工作的人数(基于家庭调查总量)下降。失业平均持续时间有所上升,续请失业金脱离近年低点,与此同时裁员人数也在逐渐增加。

此外,从至关重要的薪资来看,工资增速持续放缓,平均时薪将环比增长0.3%,同比增长4%,但较2022年3月5.9%的峰值大幅下降。

值得一提的是,工资增长达到可持续水平对于降低通胀率至关重要,因此任何更明显的变化都可能引起市场反应。当试图衡量供求关系时,价格可能是最准确的方法,工资增长大幅放缓预示供求关系正回归正轨。

美联储降息何时会来?

互换合约定价显示,目前市场预计,未来12个月,美联储至少合计降息125个基点。

一些美联储的观察人士认为,联储下周的货币政策会议将继续保持利率不变,接下来的下一步行动将是降息。一些人认为,美联储官员并没有强烈反对明年宽松的预期,因为这与他们认为政策最终宽松走向一致。

不过,安联投资管理高级投资策略师Charlie Ripley警告称:

美联储的行动仍将取决于其看到的实际数据,而不是遵循预先确定的路线。这意味着如果数据不支持美联储放宽政策的理由,那么交易员对美联储明年多次降息的预测就不能保证会实现。

从劳动力市场的发展来看,我们已经看到了一些放缓的趋势,但可能还没有达到美联储希望看到的程度。地平线上最大的风险是工资压力持续升高,劳动力市场持续紧缩。

野村指出,如果非农符合预期,可能会支持美联储最近的鸽派转向。劳动力市场的温和表明,目前的政策利率水平可能具有足够的限制性,而更高的失业率和稳定的工资增长表明通胀压力有所缓解。尽管劳动力市场还没有大幅下跌,持续的温和为官员们考虑明年开始降息留下了空间。

对劳动力市场相当乐观的高盛,基于“软着陆”的假设,预计到2024年第四季度才会首次降息,届时美联储将每季度降息一次,每次25个基点,直到 2026 年第二季度,美联储基金利率最终将达到 3.5%-3.75%,较上一轮周期的中性利率更高。

市场怎么走?超预期和前月向上正修最危险

对于美股来说,过于强劲和过于疲软的数据来说都是灾难,高盛在报告中指出:

>25万:标普至少下跌50个点

20万—25万:标普下跌25—50个点

15万—20万:标普下跌/上涨25个点

5万—15万:标普反弹100个点

<5万:标普下跌50个点

渣打银行分析师Steven Englander补充指出:

从市场角度看,新增就业人数大于21万和前月数据向上修正(概率 20%)可能是最危险的结果,这将迫使市场重新评估美国经济放缓的速度和美联储降息的速度。在1月31日的 FOMC 会议之前,还有一次非农数据公布,该报告很难糟糕到足以在1月或3月的会议上提出降息。此外,如果1月份公布的数据也很强劲,市场很可能会在定价3月份重新小幅加息。

总而言之,现在经济“坏消息”就是市场“坏消息”,无论是4%的失业率(美国衰退),还是明显异常的就业人数(高于25万/低于5万),美股都可能遭受打击,美债、黄金乃至比特币也将迎来关键的考验。