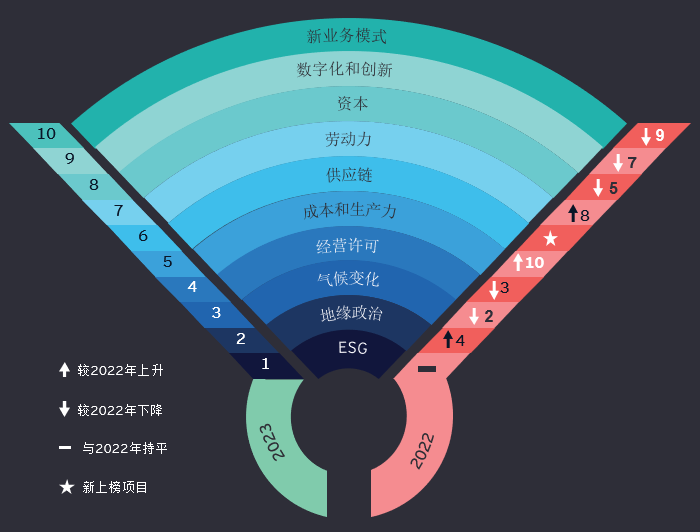

报告概要:

► ESG仍为首要风险和机遇,但随着全球冲突和不确定性的影响,地缘政治排名已飙升至第二位。

► 由于通货膨胀的冲击,成本和生产力的排名已从第十位跃升至第五位,矿企需探索新的方法来管理成本,释放价值。

► 在解决造成供应链中断的多种因素时,企业倍感压力,供应链因而成为十大风险中的新增风险。

采矿及金属行业企业在迈向目的明确、低碳、数字化的转型时,如何应对眼前如成本上升、供应链中断等挑战?

本期的采矿及金属行业十大风险与机遇排名反映了矿企身处瞬息万变的世界中面临的竞争重点。ESG问题仍是首要挑战,但其范围和复杂性正不断扩大和增加。与此同时,全球冲突和资源民族主义导致地缘政治排名提升,要求矿企进一步深入了解地缘政治对战略的影响。

矿企设定实现净零排放的途径表明全球各行各业对气候变化的关注,但若想实现目标,还需制定一个切合实际、各方平衡的战略。

供应链于今年首次上榜。全球贸易中断对该行业的打击尤为严重,在2023年,矿企将顶住压力,继新冠肺炎疫情前的进度,快速推进供应链转型。

我们迈向2023年时,采矿及金属行业正针对业务和运营模式进行更为基础的转变。新业务模式使矿企有望在变幻莫测的未来重新定位,许多公司正在考虑合理化、增长和转型战略的益处。随着需求和预期发生变化,认真审视并转变业务模式的公司目前能够在竞争对手之中脱颖而出。

趋势一:环境、社会和公司治理

ESG现已成为战略的必需部分,其范围日益宽泛,改善报告透明度的压力也在增加。ESG问题仍为2023年采矿及金属行业企业面临的首要风险和机遇。由于该问题对运营的影响几乎无处不在,现已牢牢融入了企业战略。

ESG最需要改善的几大领域已老生常谈,改善多样性、公平性和包容性仍是主要挑战,而矿区关闭和恢复需要更长远、更具战略性的眼光看待。

然而,随着ESG问题不断演变,矿企需要结合不同问题,拓宽自身能力实现高效管理。例如,面对不断变化的气候,水资源管理和生物多样性正迅速成为紧迫的优先事项。利益相关者希望矿企能够更好地评估风险和机遇,并通过透明化、基于结果的度量和合理保证对其作出相关阐述。事实上,如果公司旨在满足利益相关者日益增长的预期,避免被指责“漂绿”,那么出具更为严格的报告将至关重要。矿企若能做到这一点,可在获取资本确保经营许可和吸引人才等多方面掌握竞争优势。

趋势二:地缘政治

全球冲突和贸易紧张局势凸显了加固关系的时机

由于矿企意识到乌克兰战争带来的影响,以及中美关系局势紧张和资源民族主义抬头,地缘政治排名有所提升。当前,地缘政治风险应被纳入更广泛的战略规划中,并在组织内部明确该风险的归属。

由于许多地缘政治因素超出了采矿及金属行业企业的可控范围,故降低该风险具有一定难度。进一步加强与政府的紧密联系,加强与利益相关者,包括贸易和行业团体的协作,并发掘政府激励和共同投资的可能性,将有望迎来最大转机。

趋势三:气候变化

矿企虽已设定实现净零排放的路径,但若想实现目标,将需制定一个切合实际、各方平衡的战略。

加快脱碳议程,愈加重视排放报告,为进一步降低气候变化风险增加了紧迫性。

采矿及金属行业企业在应对这一挑战时已渐入佳境,但仍有改进空间。例如,针对可能会威胁业务的气候变化的自然风险(如野火和洪水),仅有少数矿企采取措施将其降至最低。

越来越多的矿企设定净零排放目标,但实现这些目标的途径有时并不明朗。一些公司谋求多种选择,包括碳补偿,在价值链上下游建立合作关系,并与供应商及销售商合作监测范围3的碳排放,以此建立积极战略来应对可能日益复杂的风险。

趋势四:经营许可

将品牌与长期影响相联系,有助于获得经营许可。

经营许可问题日益复杂,条理混乱,难以理清。

矿企迎来更高的期望,例如促进当地宜居性和保护文化遗产,加强原住民的信任等长期挑战需要更多通力协作。各组织须不拘泥于法律规定义务,真正直面现实并促成和解。

最终,矿企需围绕长期价值创造来重塑经营许可,将品牌与该积极影响联系起来。

趋势五:生产力和成本

通过建模和数字孪生管理成本,能够帮助矿企实现可持续节流。

通货膨胀和人才成本飙升导致采矿成本大幅增加,生产力受阻,扩建计划推迟。但目前对成本管理和生产力的关注似乎正取得成效,在我们的调查中,只有约20%的受访者在2022年经历了资产或劳动生产率的下降。

成本似有居高不下之势,采用更多创新方法来管理潜在变动风险(包括改进建模和数字孪生),可在真正意义上提高生产力。管理成本需兼顾长期价值和短期收益。可持续的成本削减措施包括改用可再生能源、鼓励创新以降低长期成本、建立战略合资企业以优化规模经济等方法。

趋势六:供应链

由于近来的供应链中断问题,加速供应链转型成为新的紧要任务。

在多方压力下,供应链中断今年被首次列入到排名中,但这是采矿和金属行业企业长期以来一直在努力解决的问题。现在,各企业正在加紧供应链转型工作,以更好应对当前的多变情势,寻求提升效率、韧性和透明度的新机遇。

矿企正在考虑采用更创新、更先进的方法降低供应链风险,包括加强供应商关系、签订协同契约。新冠疫情使得“即时生产”模式暴露出缺陷,随着矿企逐渐找到取得供应链韧性与成本间平衡的方法,我们预测将出现“保障生产”模式结合“即时生产”模式的供应策略。

趋势七:劳动力

建立目标明确的企业品牌、提高新技能培训力度,有助于企业解决人才短缺问题。

在大批职工退休和辞职的热潮后,矿业和金属企业面临有史以来最严重的人才短缺局势。在选用人才替代这些离职人员、招聘具备关键技能的人才的工作中,采矿业需要彻底反思其吸引、留住和培养人才的方法。采矿业的形象吓退了较为年轻的劳动者,矿企必须加大力度,建立起符合当今价值观、目标明确的企业品牌。

安永调查发现,行业领导者已认识到培训员工新技能、提高员工技能的必要性,但很少有企业抓住这个机遇。提高对现有员工及行业新人在不同技能方面的培训力度,如此可以填补人才缺口,打造更加灵活、具有更高敏捷度的员工队伍。

趋势八:资本

不断变化的需求和投资者期望正在改变资本配置策略。

矿企目前仍以资本约束为重点工作,但也在探索如何进行发展和转型方面的投资。能源转型正在改变需求。作为应对,矿企也开始投资更多“面向未来”的商品(包括铜和锂),减少对煤炭资产的投资。

制定此等决策的初衷,不仅是适应不断变化的市场,还有满足投资者对ESG表现的期望。企业展现如何创造利润之上的价值的能力日益影响其资本获取的难易。

趋势九:数字化和创新

数据能力投资将引导企业做出更快、更好的决策。

随着矿企逐渐在数字化创新领域建立起了信心和能力,此项目的排名有所下降。矿企在成本、生产力和安全性方面收获颇丰,这是因为实施了多项新技术,包括无人机、远程操作中心和自动驾驶货运卡车。

尽管取得了鼓舞人心的进展,我们仍然看到,整个行业对数字与创新技术的应用很大程度上是孤岛式的,而采用涵盖完整价值链的应用策略,则会提高投资回报率,帮助矿企更好应对包括ESG和生产力在内的最复杂的挑战。

趋势十:新业务模式

合理化、增长、转型——矿企正在探索潜在的未来战略以获取价值。

特定商品的需求不断增长、可持续性成为了行业更大的关注焦点,矿业公司现在也应该重新思考其运营模式。矿企正在分析可以发现最优价值的领域,并且设计用以获取该价值的运营模式。无论企业是决定重构其重组、发展和转型模式,还是考虑对三者进行战略性融合,那些当下就采取行动,以使其运营经得起未来考验的企业,将最能经受住干扰、驾驭不断发展的商业关系,并最终赢得竞争优势。