1月19日讯:

核心观点

随着美联储加息推进,美国经济衰退和企业部门资产负债表恶化的预期渐强,近期国际金融市场开始集中关注CLO的评级调整和违约率,将其视为美国信用和金融风险的先行指标。担保贷款凭证(CLO)是一种以杠杆贷款为底层资产发行的结构化工具,具有高收益率、浮动利率、一定信用保护、主动管理和顺周期性的特点。CLO的资产端是杠杆贷款组成的投资组合,一般为超过200笔的多元化行业贷款组成;负债端则是不同偿付优先级的债券和权益,为瀑布式支付结构。

近年来杠杆贷款在市场规模持续提升的同时出现了资质下沉。美国杠杆贷款未偿还存量规模在97-22年的年均增长率达到13.9%,债券和商业票据的同期年均增长率仅为5.5%。疫情冲击后,CLO发行量在2021-22年强劲增长,主要是出于两方面因素。其一,CLO有浮动利率和收益率高于同级别投资级固收产品的特点。其二,高级别CLO产品的信用表现较好。

美国CLO市场在近期仍然具备一定韧性。疫后美联储的TALF等贷款支持工具帮助CLO违约率控制在1%附近的历史低位水平。2022年美国企业的偿债能力仍在较高水平,非投资级别企业的利息覆盖比率(收益/利息)中位数在2%左右,整体的利息覆盖比率中位数接近4%。

但是,如果美国经济深度衰退、企业部门的资产负债表快速恶化,CLO的违约率有可能从目前的1%低位上升到超过10%的水平。在该严重场景下,CLO违约率大幅提升会造成什么影响?首先,需要明确CLO不同层级产品的机构持有情况。1)预计违约贷款会集中于CLO的低顺位层级(Junior Tranche)和权益层级(Equity),二者占比12%、大约千亿美元规模。BBB级CLO债券也有评级下调风险。上述CLO产品的风险份额主要集中在资管机构和对冲基金,保险机构亦持有少部分。2)最为安全的AAA级别债券主要由美国或国际银行所持有,意外波动可能来源于日本银行。日本银行亦持有AAA级别CLO债券18%左右,约900亿美元规模。AAA级别的CLO债券违约率极低,假设日本银行在货币政策边际变化预期下进行了部分资金的重新配置,流动性方面的压力亦集中在最安全的层级。

其次,CLO产品的高风险部分集中在资管机构和对冲基金,关于其机构杠杆策略情况:目前对冲基金的杠杆水平(包括表内杠杆和表外衍生品敞口)仍在历史偏高位置,保险、券商自营等其他机构的杠杆率则位于适宜区间。不同于固收类产品,CLO并不采取市值计价(Mark to market)。CLO产品一般是由于评级下调、现金流表现和违约问题而出现市值压减,如果金融机构没有采取高杠杆策略,则不会倾向于因保证金压力等因素而抛售。预计持有CLO风险敞口的高杠杆策略对冲基金会受到冲击,但是风险传导有限。

最后,如果CLO违约率大幅提升,美联储会启动干预项目吗?在严重场景,高层级的CLO产品亦出现违约,而且有向其它部门传导的风险,美联储确可通过重启TALF来缓解市场压力,但是大概率仅限于AAA层级CLO债券。较低顺位层级的CLO产品在违约率大幅上升后很可能面临市场出清,这将对金融市场形成事件性的风险情绪冲击和流动性紧缩,但是金融系统性风险相对可控。

正文

一、杠杆贷款和CLO:美国信用风险晴雨表?

担保贷款凭证(Colletaralized Loan Obligaion, CLO)是一种主要以杠杆贷款为底层资产发行的结构化工具,具有较高收益率、浮动利率、具备一定信用保护、主动管理和顺周期性的特点。随着美联储加息推进,美国经济衰退和企业部门资产负债表恶化的预期渐强,近期国际金融市场开始集中关注CLO的评级调整和违约率,将其视为美国信用和金融风险的先行指标。

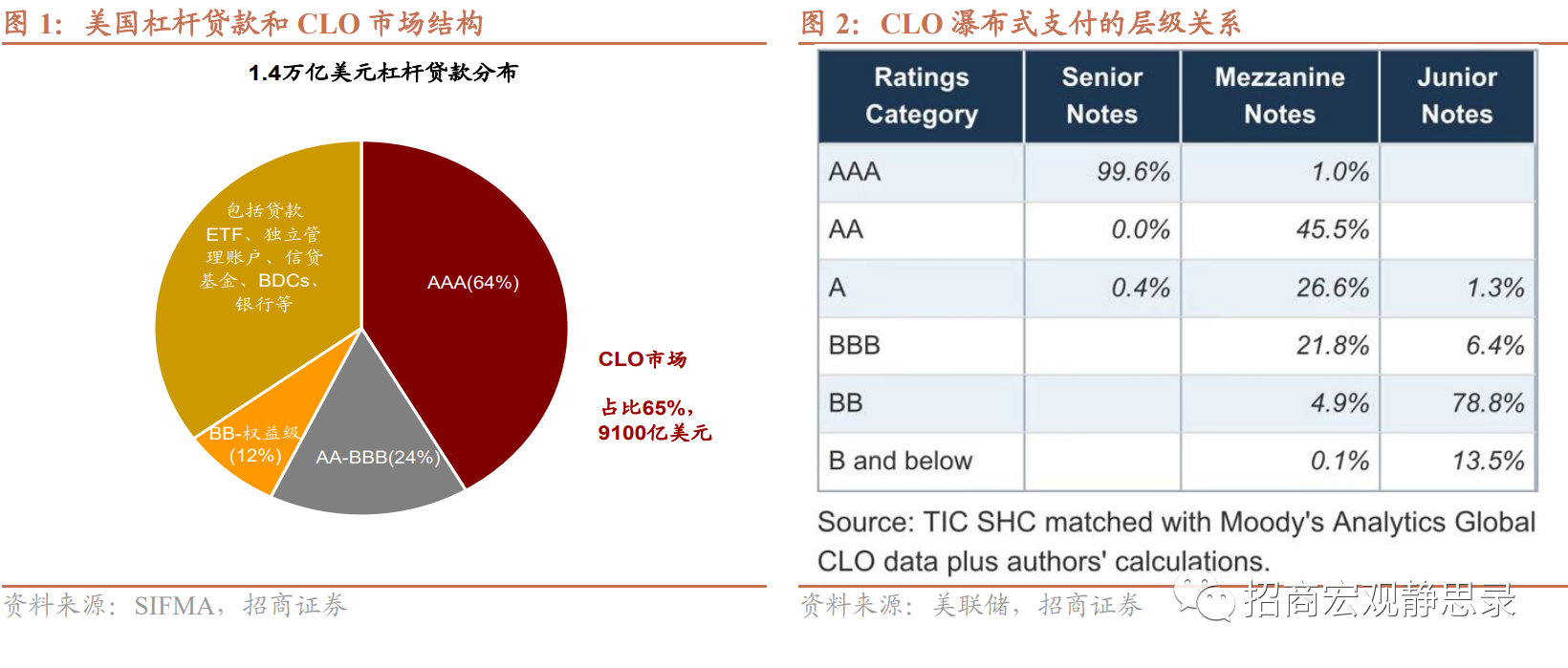

美国杠杆贷款市场规模在2022年达到了1.4万亿美元,其中CLO市场占比65%,约9100亿美元。CLO的资产端是杠杆贷款组成的投资组合,一般会由超过200笔贷款组成,对行业有多元化要求;负债端则是不同偿付优先级的债券和权益。CLO具有瀑布式支付结构,按顺序可分为1)优先层(Senior Tranche),对应AAA级别债券,票息最低,但会优先获得现金流收益,风险也最低;2)夹层(Mezzanine Tranche),对应AA至BBB级别债券,在优先层之后获得现金流收益,风险相应提升;3)低顺位层(Junior Tranche),对应BB及以下;4)最后是权益层级,无评级、有权获得CLO偿付完其他票据后的超额现金流、发生违约时将首先承担损失。就CLO的2022年市场结构来看,优先层/AAA级别债券占比64%,夹层/AA-BBB级别占比24%,低顺位层级和权益层级占比仅12%。

疫情冲击后,CLO发行量在2021-22年强劲增长。美国CLO产品在2021年的新发行量超过1500亿美元,2022年预估超过1350亿美元,而且增量以BBB级别以上的CLO债券为主。CLO产品的强劲需求主要是出于两方面因素。

其一,在高通胀和美联储加息周期的背景下,CLO产品具有浮动利率和收益率高于同等级别投资级固收产品的特点。CLO一般采取根据SOFR上浮200-500BP的浮动利率,在美联储加息幅度具有强不确定性的情况下,CLO产品有助于降低美联储政策利率超预期的风险。

其二,CLO在历史上的信用表现较好。利率上行和经济前景的强不确定性使得市场偏好相对保守的高等级CLO产品。根据产品在金融危机前/后时期所发行,CLO被分为CLO1.0和CLO2.0,其中CLO1.0产品即使历经2008年金融危机的影响,AAA级别债券违约率为0%,AAA-A级别债券整体违约率0.8%,资质较低的B级别债券违约率10.7%。CLO2.0产品的信用约束进一步强化,BBB级别以上债券整体违约率0%,B级别债券违约率1.9%。CLO产品需要满足超额抵押要求(Overcollateralization Test),即要求确保贷款池的本金价值超过CLO未偿还部分的本金;利息覆盖要求(Interest Coverage);贷款池的行业多元化要求;低顺位层级数量型要求等等。

二、深度衰退场景下,CLO风险的影响有多大?

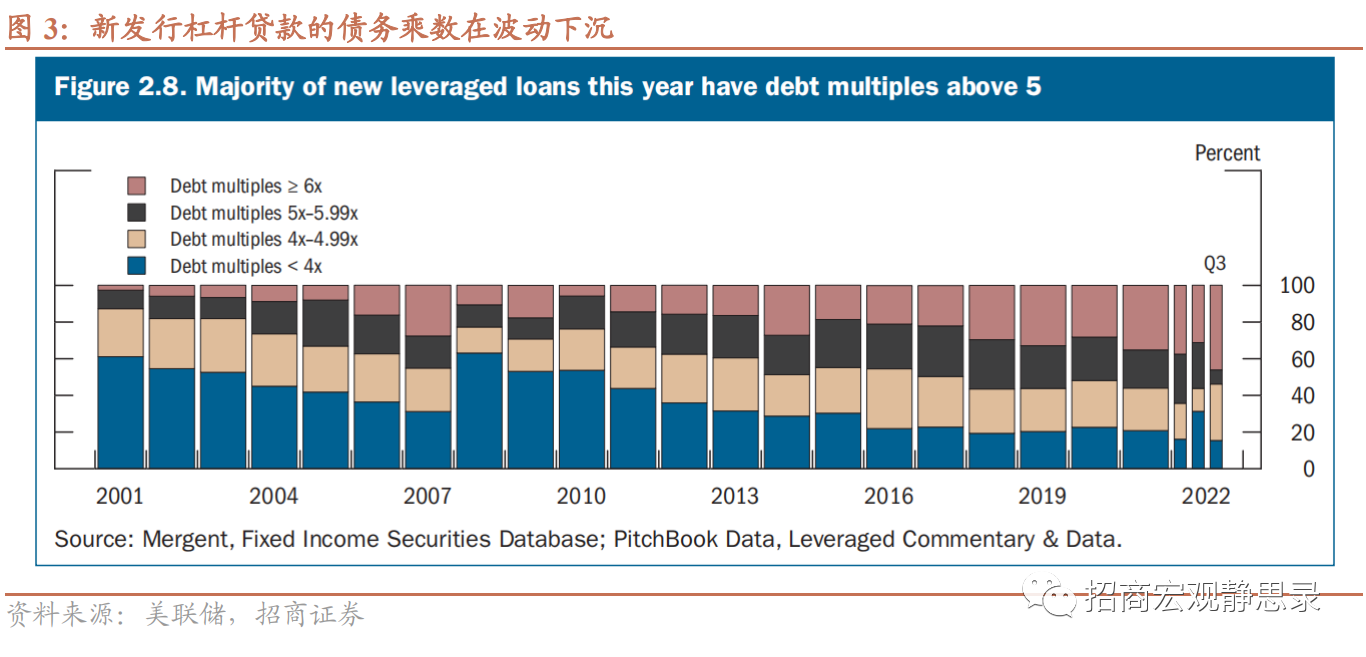

尽管CLO在历史上的信用表现较好,近年来杠杆贷款在市场规模持续大幅提升的同时出现了资质下沉,因而难以对其风险前景进行线性外推。美国杠杆贷款未偿还存量规模在1997-2022年的年均增长率达到13.9%,相比之下,债券和商业票据的同期年均增长率仅为5.5%。根据美联储最新金融稳定报告,截至22Q3,新发行杠杆贷款中债务收入比超过5的比例在今年逐步下行,大致相当于金融危机前水平,债务收入比超过4的比例已超过危机前水平,这种情况亦和美国非金企业杠杆率的上行趋势相一致。

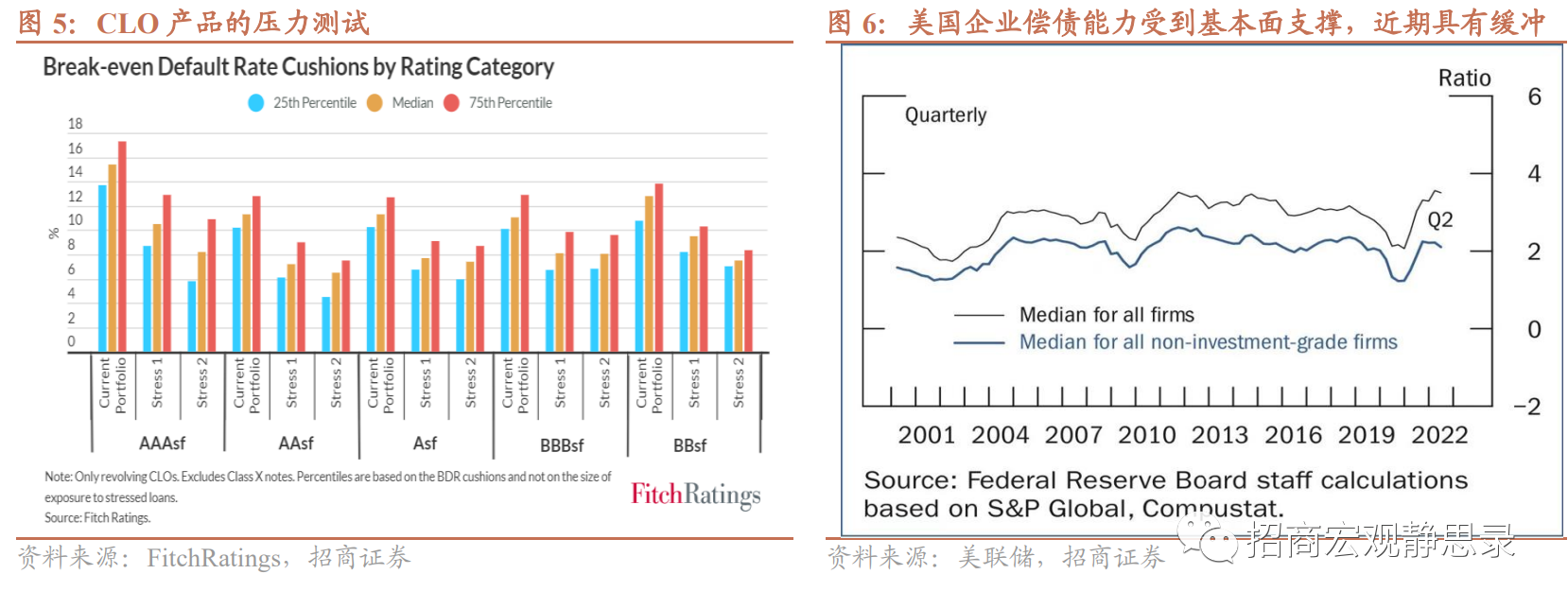

美国CLO市场在近期仍然具备一定韧性。疫情冲击后,美联储加强了中小企业担保和流动性支持,包括定期资产支持证券贷款工具 (TALF)等,这使得CLO违约率被控制在超预期的1%附近历史低位水平。由于劳动力市场和能源出口等因素支持了不错的经济增速,2022年美国企业的偿债能力仍在较高水平,非投资级别企业的利息覆盖比率(收益/利息)中位数在2%左右,整体的利息覆盖比率中位数接近4%。

但是,如果美国企业部门的资产负债表快速恶化,CLO的违约率有可能从目前的1%低位上升到超过10%的水平,这很大程度上取决于美国经济会否硬着陆、美联储加息幅度和流动性环境等因素。根据惠誉国际(Fitch Ratings)的压力测试,关于CLO评级对于抵押品情况恶化的敏感性,基于其所跟踪和关注的市场问题贷款清单,在不利场景下,CLO违约率可能会达到5%,超过其2023年2%-3%、2024年3%-4%的基准预测。在严重场景下,预计CLO违约率可能达到10.8%。

在严重场景下,CLO违约率提升至10%水平会造成什么影响?首先,需要明确CLO不同层级产品的机构持有情况。预计违约贷款会集中于CLO的低顺位层级(Junior Tranche)和权益层级(Equity),二者占比12%、大约千亿美元规模。BBB级CLO债券的底层资产情况也需要进行关注,因为近月CLO市场频见评级下调和层级下降。

1) CLO产品的风险份额主要集中在资管机构和对冲基金。截至2022年,从BBB级债券到权益层级的CLO产品未偿还规模大约在1890亿美元。其中BBB级别债券主要由保险机构所持有,占比56%;资管和对冲基金持有44%。BB级别债券和权益层主要由资管和对冲基金所持有,占比分别达到88%和66%,保险机构亦持有少部分。

2) 最为安全的AAA级别债券主要由美国或国际银行所持有,意外波动可能来源于日本银行。日本银行亦持有AAA级别CLO债券18%左右,约900亿美元规模。AAA级别的CLO债券历史上违约率极低,同时具有优先偿付和抵押品的担保,因此假设日本银行在10年期国债收益率上行/货币政策边际退出预期下进行了部分资金的重新配置,流动性方面的压力亦集中在最安全的层级。

其次,考虑到CLO产品的高风险部分集中在资管机构和对冲基金,需要定量其机构杠杆率情况。关于非银金融机构的杠杆策略,根据美联储最新金融稳定报告,目前对冲基金的杠杆水平(包括表内杠杆和表外衍生品敞口)仍在历史平均水平以上,保险、券商自营等其他机构的杠杆率则基本位于适宜区间。不同于固收类产品,CLO为浮动收益、并不采取市值计价(Mark to market),因此不会出现收益率骤升压低市值的情况。CLO产品一般是由于评级下调、现金流表现和违约问题而出现市值压减,如果金融机构没有采取高杠杆策略,则不会倾向于因保证金压力等因素而抛售,最终造成负反馈和风险传导。因此,在不利场景下,预计持有CLO风险敞口的高杠杆策略对冲基金会受到冲击,但是影响程度相对有限。

最后,如果CLO违约率大幅提升,美联储会启动干预项目吗?在较严峻的小概率场景下,如果较高层级的CLO产品亦出现违约率和收益率飙升,而且有向其它部门甚至实体经济传导的风险,美联储确可通过重启其市场干预项目定期资产支持证券贷款工具(Term Asset-Backed Securities Loan Facility,TALF)来缓解市场压力、限制CLO产品收益率的无序上行,但是大概率仅限于AAA层级CLO债券。疫情冲击后,美联储于2020年4月发布公告,将部分AAA层级的CLO纳入了TALF的合规资产类别。今明年经济衰退所导致的CLO违约严重程度不应超过2020年。因此,较低顺位层级的CLO产品在违约率上升后很可能面临市场出清,对金融市场形成事件性的风险情绪冲击和流动性紧缩,但是金融系统性风险相对仍然可控。

风险提示:

海外政策超预期