摘要

2022年,全球大宗商品市场被俄乌地缘冲突率先打破稳态,并在海外通胀高企、国内疫情扰动之下价格宽幅波动。进入2023年,“三峰”拉尼娜下,全球商品市场再平衡之路仍难言乐观,南美供应风险正在不断累积。南美洲是全球金属、矿产、能源以及农产品的重要出口地区。其中,巴西和阿根廷两国大豆出口份额占全球总出口量超过55%,而秘鲁和智利则在全球金属市场中地位举足轻重。此外,近年来巴西与委内瑞拉的原油产量也均在缓步释放中,能源生产潜力也不容小觑。近期,我们关注到,受不利天气、环保税收政策和罢工事件等影响,南美洲地区的供应风险有所抬头,引发市场高度关注。

当前,南美正在经历冬季的“第三重”拉尼娜。一般来看,拉尼娜现象会给秘鲁和智利的沿海地区、巴西南部(巴拉那州和南里奥格兰德州为主)以及阿根廷带来严重干旱,并给巴西北部带来更多的降水(详见《拉尼娜或回归,市场价格如何演绎?》)。在过去14天内,南美洲南北部降水明显分化,北部地区降水较往年偏多且东北部地区气温偏低,而南部地区则气温偏暖且呈现较为严重的干旱情况。可以看到,不利天气已造成阿根廷新季大豆播种明显落后于去年同期,减产风险正不断累积。同时巴西强降雨也对铁矿石的生产和运输造成一定负面影响。除了不利天气因素外,环保法案、税收政策、贸易制裁等也成为影响南美能源及矿业投资和生产的潜在风险。同时,频繁的抗议和罢工事件造成的短期供给冲击亦不可小觑,秘鲁铜矿生产干扰率略超预期。

向前看,我们在年度展望《逆风过岗,伏草惟存》中提示过,进入2023年,地缘政治风险、资源保护主义、环保政策、极端天气等供应风险或将逐步常态化,目前来看,我们的观点已逐步兑现。我们认为对于当前南美供给端扰动的影响需理性甄别,短期来看,环保法案、税收政策及罢工活动等对铜矿供给影响有限,2023年全球铜矿增量仍然可观;长期来看,不利天气与制裁措施对农产品和能源供给影响或较为持久。农产品方面,拉尼娜引发的不利天气确实对阿根廷大豆播种造成实质性影响,但从时间维度来看,阿根廷目前整体种植尚未完成,生长仍有较长时间窗口期,晚播大豆在生长期迎来降水仍存在产量恢复的可能。但若干旱延续,对比2008年,阿根廷大豆产量或下降超过1500万吨。我们认为,虽然拉尼娜在进入一季度后或将逐步走向中性,但并不意味着气候风险的消散,在全球变暖的大背景下,极端天气发生频率明显增加,对农产品单产影响或成为较长期的议题(详见《不利天气,余波尚存》)。从能源端来看,巴西等南美国家盐下油田的低碳优势或使其能够获得一定的投资优势,成为未来原油供给增长的相对稳定来源,此外,我们提示2022年末美国对委内瑞拉的制裁放松信号也值得关注,委内瑞拉具备全球领先的原油开采潜力,若其供应得以释放也将为全球供应提供边际增量。

农产品:阿根廷大豆减产风险正在不断累积

在展望报告《供需博弈,攻守兼备》中我们预测,2022/23年度全球大豆供需形势总体向好恢复,在巴西产量预期大幅增长的带动下,或推动全球库存迎来修复,库存消费比或见底回升、迎来拐点。从理性的角度看,我们认为需求下滑带来的价格回落或是中长期的交易逻辑。一是当前美豆出口节奏受到阿根廷“大豆美元”政策影响,南北美大豆出口竞争激烈,如果南美丰产上市带动升贴水回落,那么美豆高估值较难维持;二是美豆压榨需求虽有望延续旺盛,但目前9-11月压榨量增速仍低于USDA预测;三是当前CBOT价格包含一定天气升水,据NOAA预测2023年1月底后,拉尼娜或大概率逐渐消退转为中性,我们预计美豆市场炒作热情或逐步降温。

巴西:生长进度符合预期,增产大概率实现。从目前的生长和天气情况看,我们认为实现1.5亿吨以上的产量是大概率可以实现的,这也在一定程度上确保新季全球大豆供应增加是大概率事件。巴西国家供应公司( CONAB)预测2022/23年度巴西大豆产量达到创纪录的1.5348亿吨,比2021/22年度提高22.2%。

阿根廷:减产风险较强,但减幅仍需等待验证。截至12月24日,阿根廷2022/23年度大豆种植进度为60.6%,比去年同期低了12.6%。由于干旱,大豆种植面积预估可能下调20万公顷。从时间维度来看,阿根廷目前整体种植尚未完成,生长周期仍有较长时间窗口期,晚播的大豆在生长期迎来降水仍存在产量恢复的可能。但若干旱延续,对比2008年,阿根廷大豆产量或下降超过1500万吨。

价格方面,天气升水持续发酵,美豆粕资金流入明显。我们认为,虽然不利天气扰动实质存在,但阿根廷大豆减产风险存在被市场过度交易可能性。当前的大豆价格隐含过多的南美天气升水,这可能为未来价格回落埋下伏笔。我们认为当前全球大豆基本面并不支持CBOT美豆价格如此的高估值,资金面情绪炒作是主要推手,大量榨利交易资金、油粕比交易资金持续入场,是美豆供给溢价的重要原因。

有色金属:南美铜矿供应干扰持续

智利:环保法案、税收政策成为影响当地矿业投资和生产的潜在风险。2022年9月,智利选民以压倒性投票拒绝了新宪法的颁布,其中包含禁止在冰川环境采矿的条款,但智利冰川基金会仍在坚持争取对冰川的宪法保护。中长期来看,环保要求仍然是当地铜矿开采的潜在风险。税收方面,10月,智利政府迫于矿商压力修改提案,取消更高的税率条款,且根据营业利润调整附加费用。此外,12月29日,矿业公司Antofagasta表示其进入智利科金博地区Los Pelambres铜矿的通道又被封锁[1],造成该矿的开发工作减少,不过其生产尚未受到实质性影响。

秘鲁:社区抗议持续影响铜矿生产和运输。Las Bambas铜矿是秘鲁第三大铜矿,自2016年开始商业化生产,2017年铜产量达到48.5万吨,此后产量逐年减少,除了局部坑壁不稳定的原因,更重要的是频繁的社区抗议和道路封锁持续影响其正常生产和运输,这一趋势在2021和2022年更加突出,今年4月份,五矿资源曾因当地抗议活动而暂停Las Bambas生产。近期,根据SMM报道,Las Bambas虽然运营基本照常进行,但由于社区抗议活动和道路封锁,其库存正在迅速接近满库。如果Las Bambas的存储空间用完,只能停止生产。

需要提示的是,虽然南美铜矿干扰率上升,但2023年全球铜矿增量仍然可观,因而仍然维持展望中的判断,2023年全球铜矿供应或同比上升4.4%至2300万吨,但此轮铜矿增量释放之后,全球供给仍然面临2016年后资本开支低迷造成的增量不足的问题。

铁矿石:警惕巴西雨季对发运量扰动

近来巴西强降雨引发市场对铁矿石供给侧的担忧,但从巴西港口发运量数据来看目前影响较小。但我们提示关注一季度巴西雨季期间铁矿发运的可能扰动。受南美雨季与印度洋热带气旋等因素影响,一季度往往是巴西与澳大利亚铁矿石发运量的淡季。2022年1季度铁矿石价格走强的背后,巴西东南部铁矿石主产区暴雨对生产和运输造成的超预期影响就是一个关键因素。淡水河谷公司1Q22铁矿石的产量环比4Q21下降了22.5%,同比1Q21也下滑了6.1%。因此当前市场对巴西降雨的潜在影响亦颇为关注。

当前铁矿石市场仍处于紧平衡之中,港口与钢厂库存均处于较低水平。从四大矿山2023年的发运指导来看,明年铁矿石供给仍比较缺乏弹性。因此若1季度铁矿石发运量受降雨等因素影响下滑超预期,叠加节后国内钢厂补库与复产,我们预计铁矿价格可能仍有一定韧性。

能源:关注南美石油供应的增量释放

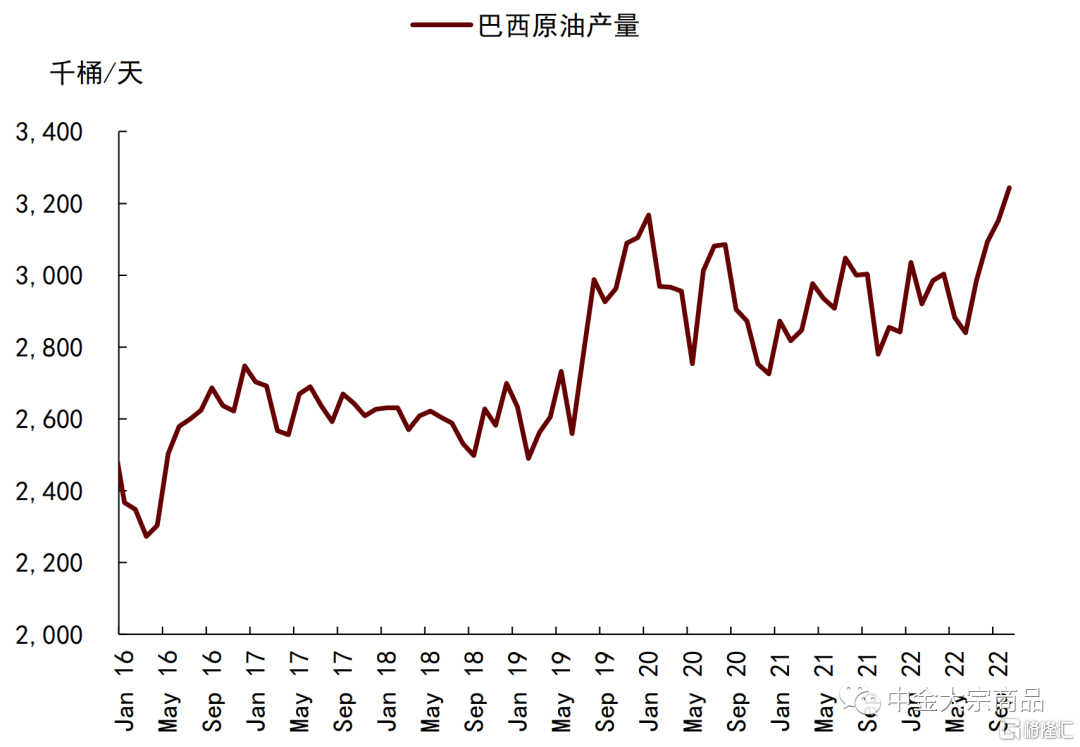

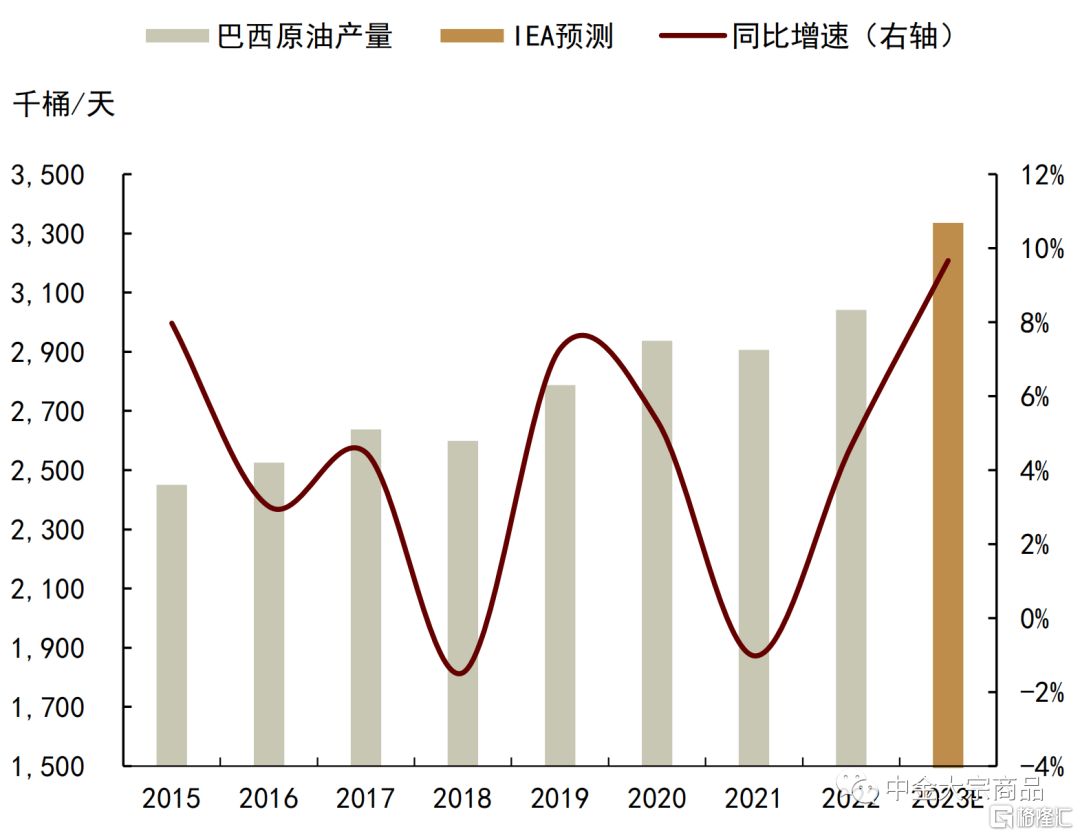

巴西:2016年以来,巴西取代委内瑞拉,成为南美洲最重要的原油生产国。据IEA当前预测,4Q22巴西原油产量或将达到320万桶/天,其中Tupi装置安装问题或使得11月原油产量环比减少约7万桶/天。巴西盐下油田较为轻质的石油资源和相对低碳的开采技术使得其在化石能源资本开支趋于谨慎的能源转型过程中仍具备阶段性的开发价值。据IEA预测,2023年巴西原油产量将继续稳步增长,年均产量或达到约334万桶/天,较2022年同比增加10%左右,为全球原油供应贡献一定增量。

委内瑞拉:石油开采潜力可观,制裁放松的实际影响仍待观察。2017年以来,美国对委内瑞拉能源领域的制裁措施对其石油供应形成重创。2022年11月,美国财政部向雪佛兰公司颁布为期6个月的经营许可证,允许其部分恢复在委内瑞拉的油气开采业务,当前来看,美国对委内瑞拉的制裁放松仍存较大不确定性,对于原油供应的增量释放或仍待观察,据IEA预测,2023年委内瑞拉原油产量或将小幅增加至80万桶/天左右。

正文

在全球大宗商品市场中,南美洲是重要的金属、矿产、能源以及农产品出口地区,同时其自身经济也长期依赖于对于上述原材料形式的资源出口,根据联合国贸易和发展会议发布的《2021年大宗商品依赖状况报告》[2]南美洲12个国家对大宗商品的依赖程度都超过60%,其中四分之三的国家大宗商品出口占商品出口的份额超过80%。南美洲的主要出口商品包括食品和作物产品、燃料、金属和矿石等。农产品市场中的主要出口国是巴西和阿根廷,而秘鲁和智利则在全球金属市场中举足轻重。此外,南美地区的能源生产潜力也不容小觑,巴西与委内瑞拉近年来的原油产量均在缓步释放中,有效补充国际市场。

图表:南美各国出口商品占GDP比例(2020年)

资料来源:WITS、World bank,中金公司研究部

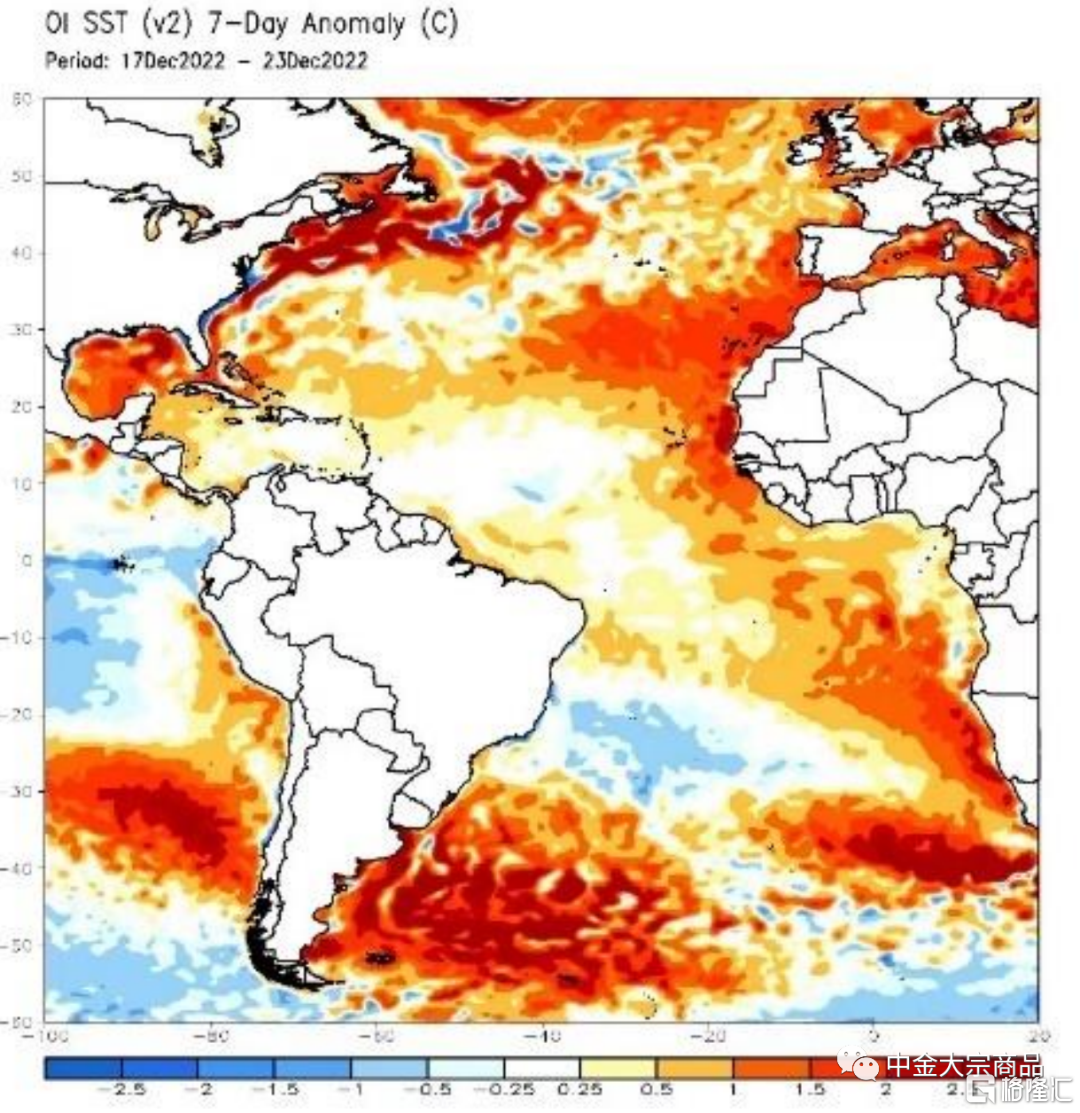

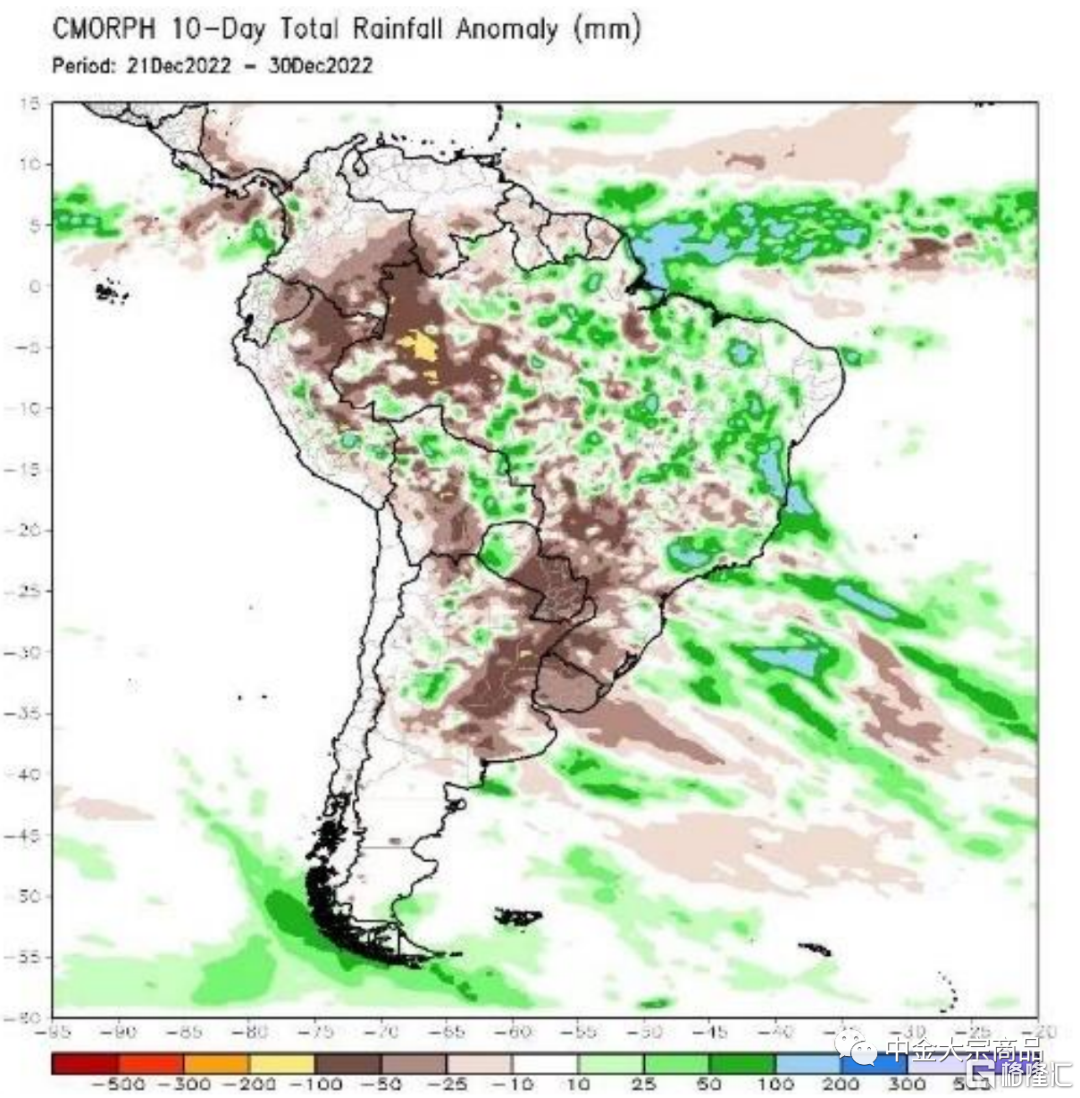

近期,我们关注到,南美地区正处于不利天气及矿端生产扰动的双重作用之下,相应大宗商品生产或将受到威胁。当前,南美正在经历冬季的“第三重”拉尼娜,通常情况下,拉尼娜现象会给秘鲁和智利的沿海地区、巴西南部(巴拉那州和南里奥格兰德州为主)以及阿根廷带来严重干旱,并给巴西北部带来更多的降水(详见《拉尼娜或回归,市场价格如何演绎?》)。在过去14天内,南美洲南北部呈现出较为分化的降水情况,北部地区降水较往年偏多且东北部地区气温偏低,而南部地区则气温偏暖且呈现较为严重的干旱情况。可以看到,不利天气已造成阿根廷新季大豆播种明显落后于去年同期,减产风险正不断累积。同时巴西强降雨也对铁矿石的生产和运输造成一定负面影响。除了不利天气因素外,制裁措施、环保法案、税收政策等也成为影响南美能源供给、矿业投资和生产的潜在风险,如美国对委内瑞拉的制裁、环保政策对智力铜矿开采的限制等。另外,近段时间频繁的抗议和罢工事件造成的短期供给冲击亦不可小觑,秘鲁铜矿生产干扰率略超预期。

向前看,我们在年度展望《逆风过岗,伏草惟存》中提示过,进入2023年,地缘政治风险、资源保护主义、环保政策、极端天气等供应风险或将逐步常态化,目前来看,我们的观点已逐步兑现。当然,对于供给端扰动的影响需要理性甄别,短期来看,环保法案、税收政策及罢工活动等对铜矿供给影响有限,2023年全球铜矿增量仍然可观;长期来看,不利天气与制裁措施对农产品和能源供给影响或较为持久。农产品方面,“第三重”拉尼娜确实对阿根廷大豆播种造成实质性影响,但从时间维度来看,阿根廷目前整体种植尚未完成,生长周期仍有较长时间窗口期,晚播的大豆在生长期迎来降水仍存在产量恢复的可能。但若干旱延续,对比2008年,阿根廷大豆产量或下降超过1500万吨。我们认为,虽然拉尼娜在进入一季度后或将逐步走向中性,但并不意味着气候风险的消散,在全球变暖的大背景下,极端天气发生频率明显增加,对农产品单产影响或成为较长期的议题(详见《不利天气,余波尚存》)。从能源端来看,巴西等南美国家盐下油田的低碳优势或使其能够获得一定的投资优势,成为未来原油供给增长的相对稳定来源,此外,我们提示2022年末美国对委内瑞拉的制裁放松信号也值得关注,委内瑞拉具备全球领先的原油开采潜力,若其供应得以释放也将为全球供应提供边际增量。

图表:过去7日海平面温度异常情况

资料来源:NOAA,中金公司研究部

图表:过去10日南美降水异常情况

资料来源:NOAA,中金公司研究部

农产品:阿根廷大豆减产风险正在不断累积

在展望报告《供需博弈,攻守兼备》中我们预测,2022/23年度全球大豆供需形势总体向好恢复,在巴西产量预期大幅增长的带动下,或推动全球库存迎来修复,库存消费比或见底回升、迎来拐点。从理性的角度看,我们认为需求下滑带来的价格回落或是中长期的交易逻辑。一是当前美豆出口节奏受到阿根廷“大豆美元”政策影响,南北美大豆出口竞争激烈,市场寄希望于中国进口需求增长,但1H23我国生猪养殖利润大概率下滑的情况下,豆粕需求仍存变数,如果南美丰产上市带动升贴水回落,那么美豆高估值较难维持;二是美豆压榨需求虽有望延续旺盛,但目前9-11月压榨量增速仍低于USDA预测(详见报告《国际大豆:静待利空兑现,1H23价格下行概率较大》),且在明年美国经济大概率步入衰退的预期下,生柴需求增速或明显放缓,对价格支撑有限;三是当前CBOT价格包含一定天气升水,据NOAA预测2023年1月底后,拉尼娜或大概率逐渐消退转为中性,我们预计美豆市场炒作热情或逐步降温。

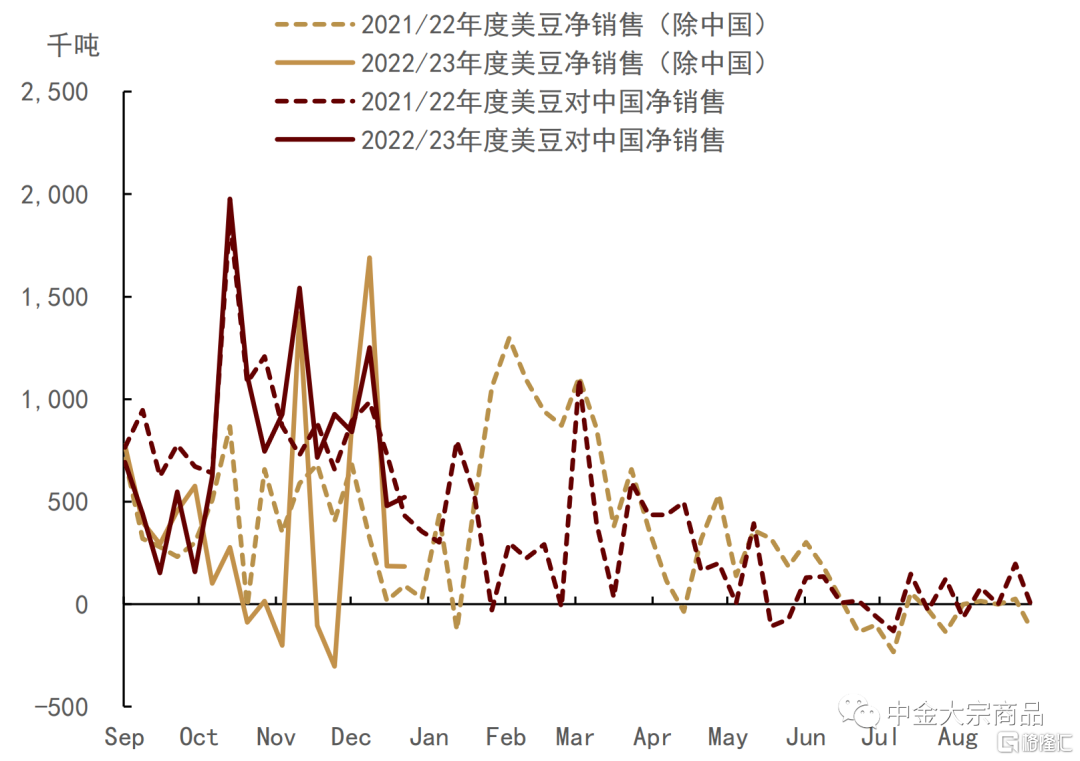

图表:美豆销售情况

资料来源:USDA,中金公司研究部

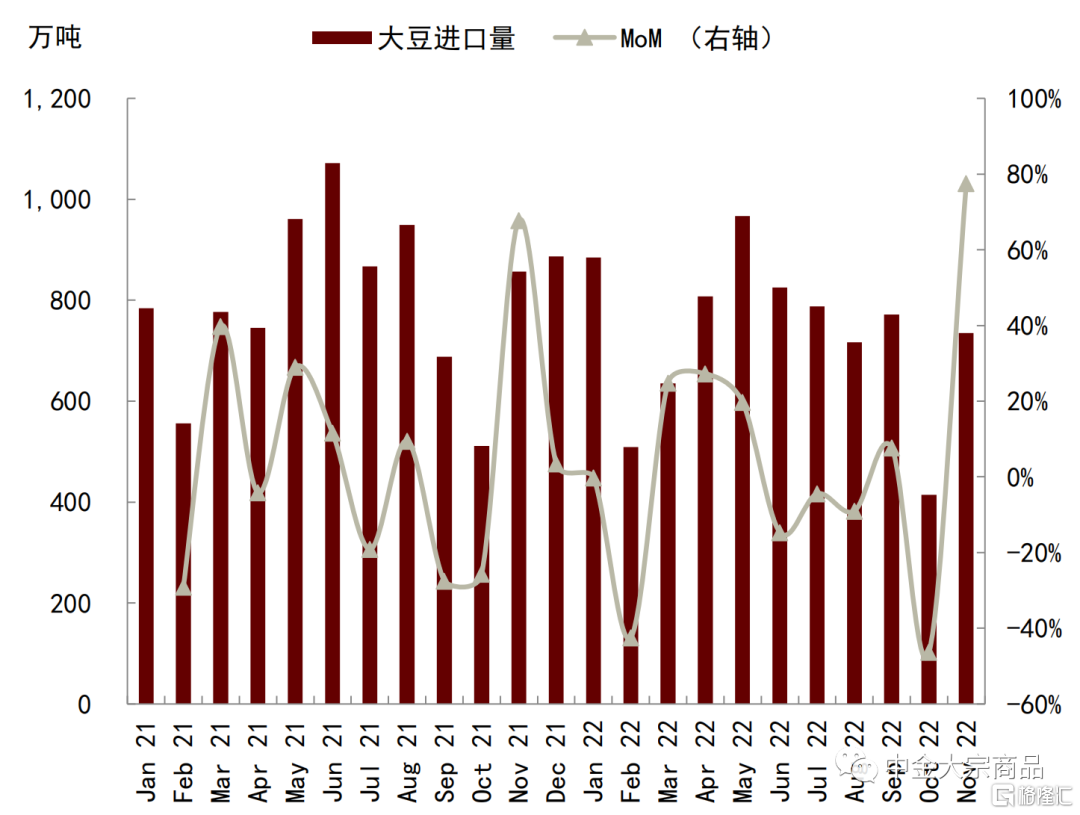

图表:中国大豆进口量

资料来源:海关总署,中金公司研究部

巴西:生长进度符合预期,增产大概率实现

从目前的生长和天气情况看,我们认为实现1.5亿吨以上的产量是大概率可以实现的,这也在一定程度上确保新季全球大豆供应增加是大概率事件。截至12月24日,巴西2022/23年度大豆播种进度达到97.6%,去年同期的播种进度为97.8%,基本与去年持平。生长方面,约有39.3%的作物在萌发期,25%的作物在开花期,34%的作物在灌浆期,长势基本符合市场预期。巴西国家供应公司( CONAB)预测2022/23年度巴西大豆产量达到创纪录的1.5348亿吨,比11月份的预测值调低了大约6万吨,比2021/22年度提高22.2%。

阿根廷:减产风险较强,但减幅仍需等待验证

我们认为大豆确实存在减产风险,但减产预期仍需验证。截至12月24日,阿根廷2022/23年度大豆种植进度为60.6%,比去年同期低了12.6%。由于干旱,大豆种植面积预估可能下调20万公顷。截至12月24日,阿根廷新季大豆作物的优良率是75%,去年同期优良率的比例为96%。土壤湿度正常的比例是58%,去年同期为82%。从时间维度来看,阿根廷目前整体种植尚未完成,生长周期仍有较长时间窗口期,晚播的大豆在生长期迎来降水仍存在产量恢复的可能。目前,USDA12月报告尚未下调产量预期,维持4950万吨。罗萨里奥交易所预计2022/23年度阿根廷大豆产量为4800万吨,我们预计产量下调或是大概率事件。若对比2008年的情况,阿根廷大豆产量或下降超过1500万吨。

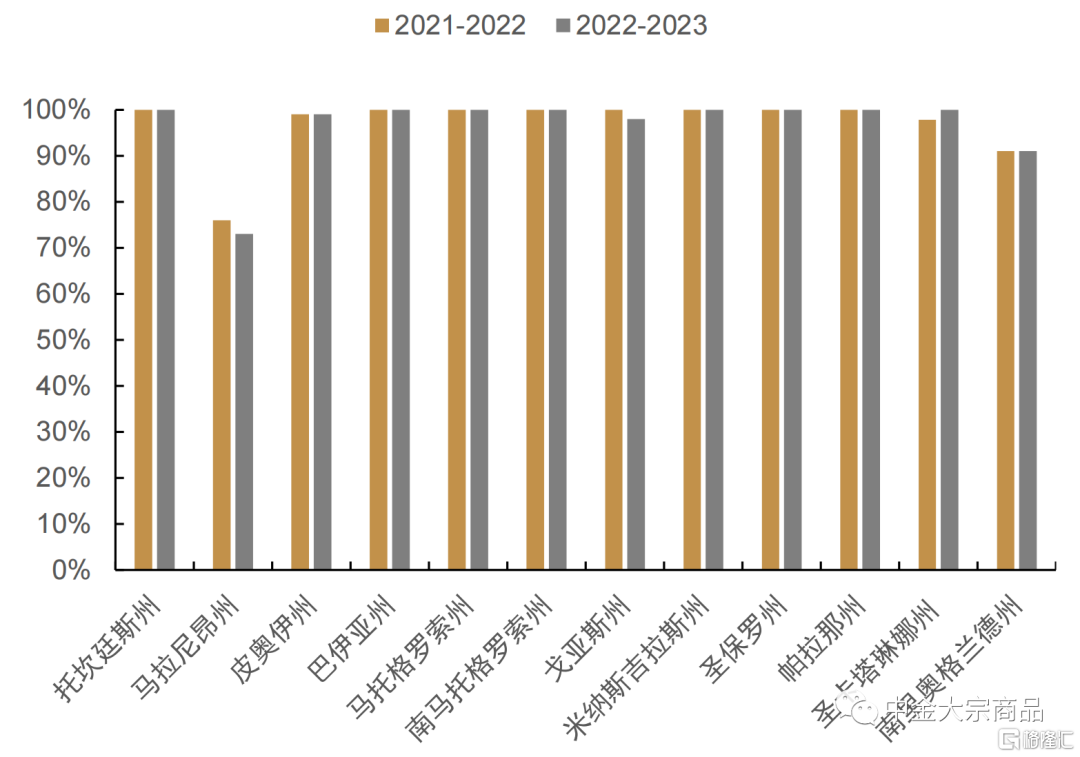

图表:巴西各州大豆播种进度(截至12月24日)

资料来源:CONAB,中金公司研究部

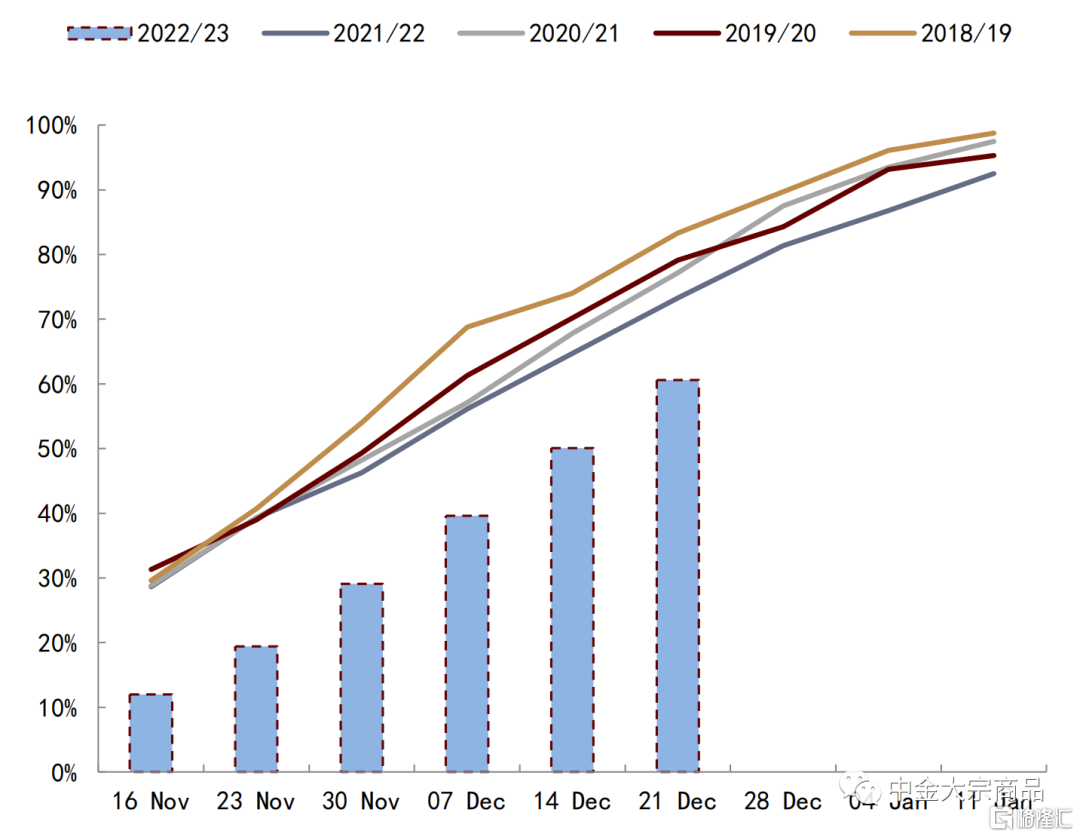

图表:阿根廷大豆播种进度

资料来源:布宜诺斯艾利斯谷物交易所,中金公司研究部

价格方面,天气升水持续发酵,美豆粕资金流入明显

我们认为,虽然不利天气扰动实质存在,但阿根廷大豆减产风险正在被市场过度交易。当前的大豆价格隐含过多的南美天气升水,这可能为未来价格回落埋下伏笔。我们认为当前全球大豆基本面并不支持CBOT美豆价格如此的高估值,资金面情绪炒作是主要推手,大量榨利交易资金、油粕比交易资金持续入场,是美豆供给溢价的重要原因。

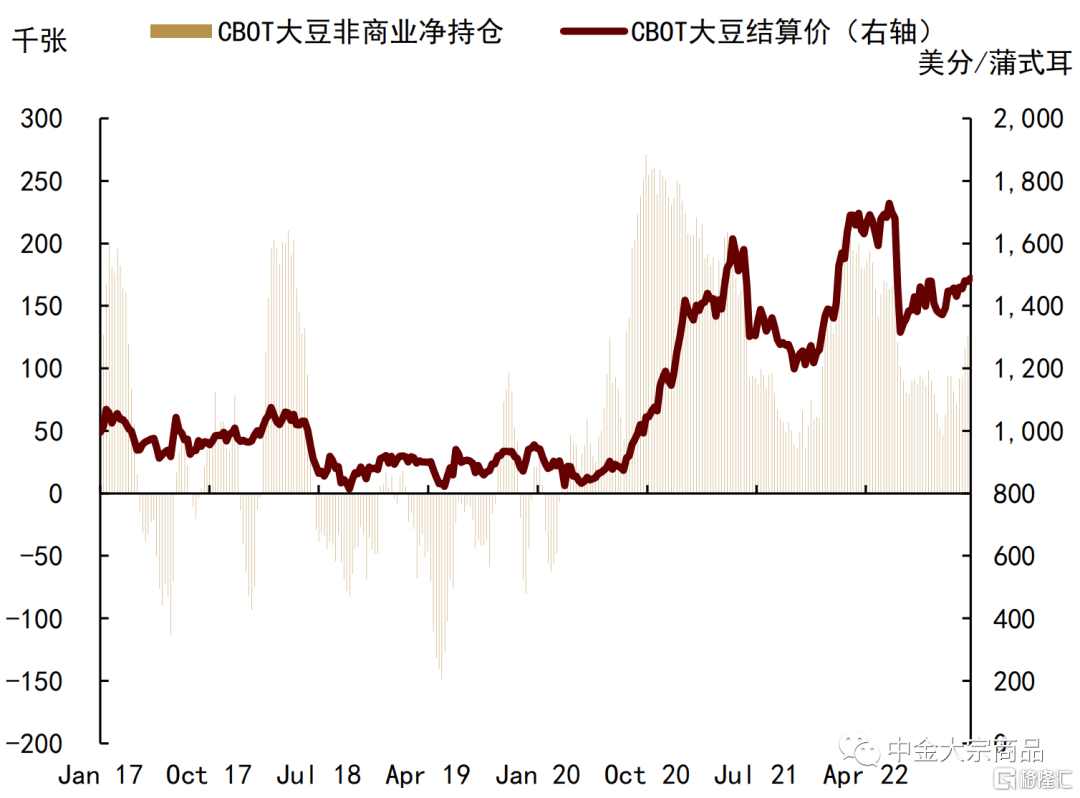

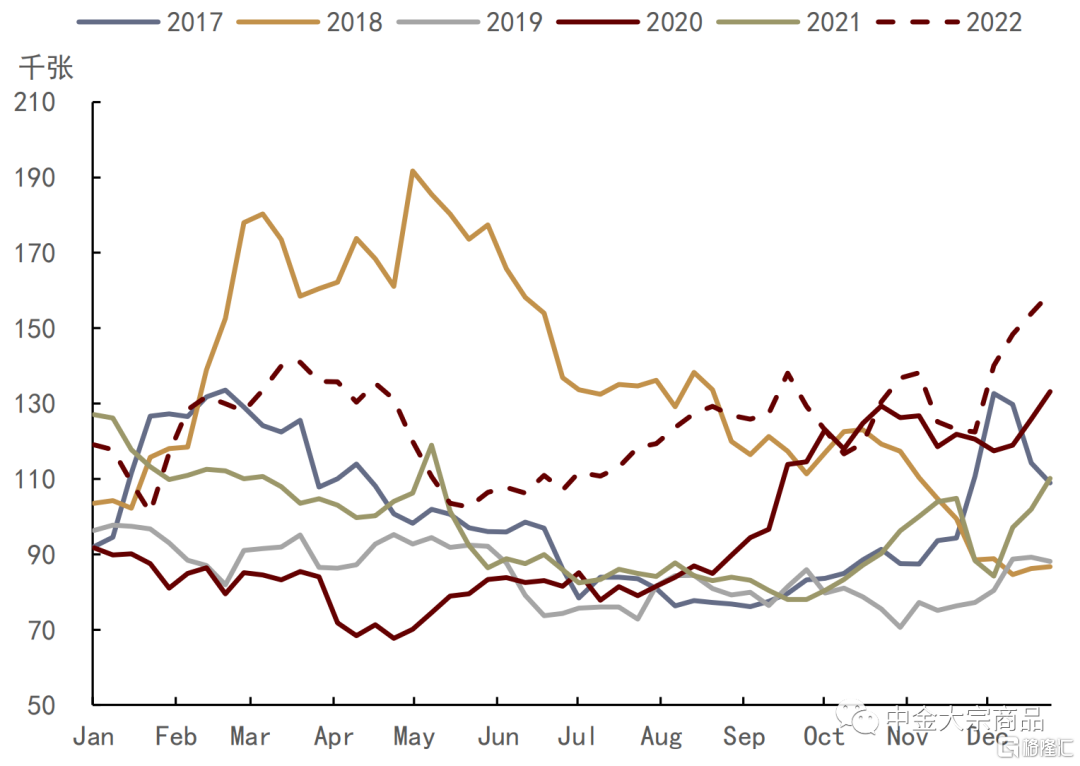

首先我们聚焦于阿根廷减产-美豆粕-美豆的价格传导逻辑。阿根廷作为最大的豆油和豆粕出口国,减产或支持导致美豆粕价格上行。目前,美豆粕的基金净多持仓已经达到历史高位,这也反映出基金对美豆粕价格后期走势的看好预期。另外,在美国EPA政策落空之时,大量押注美豆油价格的资金离场导致美豆油价格出现挤兑式下跌,而与此同时集中看好豆粕下跌的资金也在离场,支持推动豆粕价格上涨。

总体来看,一边是前期豆粕空头的集中出逃,一边是大量新增转向押注美豆粕价格上涨的资金,两者行为的叠加导致美豆粕价格的超预期修复。但就像我们前文分析的那样,美豆粕基本面难以支撑当前高溢价,巴西丰产上市后,升贴水下调将直接利空美豆出口,而豆粕的下游支撑也会松动。

图表:CBOT大豆持仓情况

资料来源:美国商品期货交易委员会,中金公司研究部

图表:CBOT豆粕持仓情况

资料来源:布宜诺斯艾利斯谷物交易所,中金公司研究部

有色金属:南美铜矿供应干扰持续

智利和秘鲁作为全球铜矿的主产区,2021年其年产量占全球产量约38%。2020年由于新冠疫情蔓延带来的劳动力和相关管控措施,秘鲁铜矿年产量同比下滑12.5%。2021-2022年,南美铜矿产量有所恢复,但矿山品位、检修等问题仍带来了一定的干扰率。

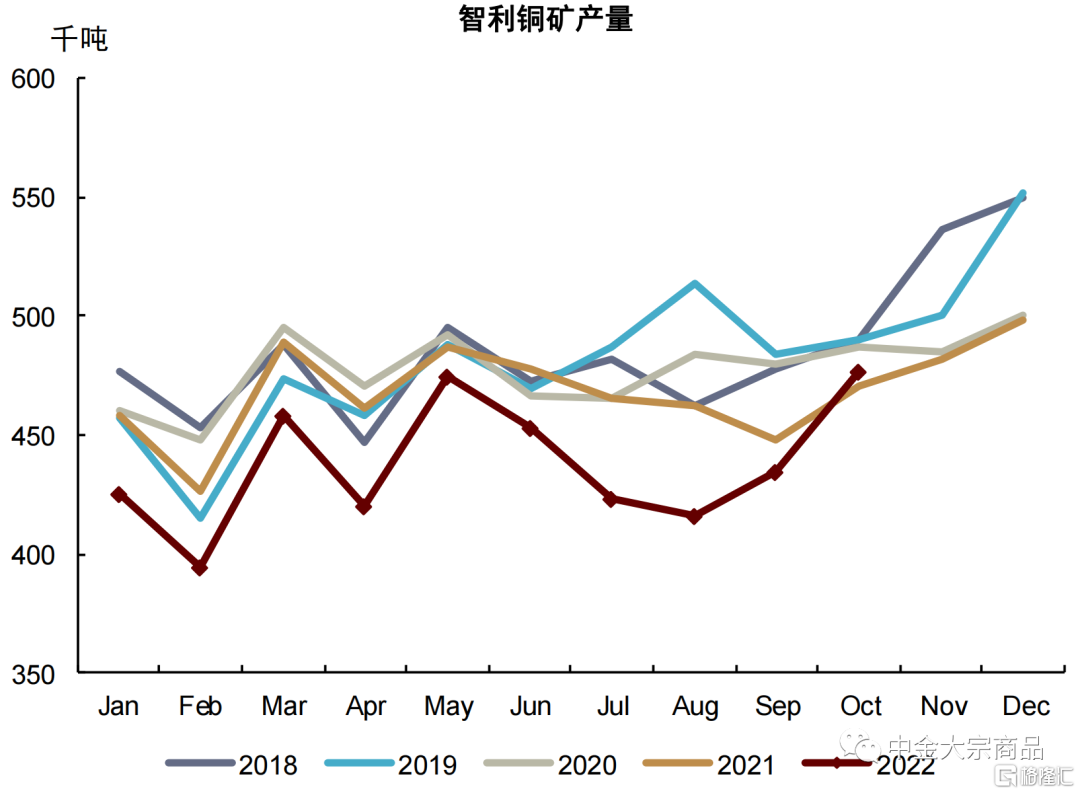

图表:智利铜矿产量

资料来源:智利国家铜业委员会,中金公司研究部

图表:秘鲁铜矿产量

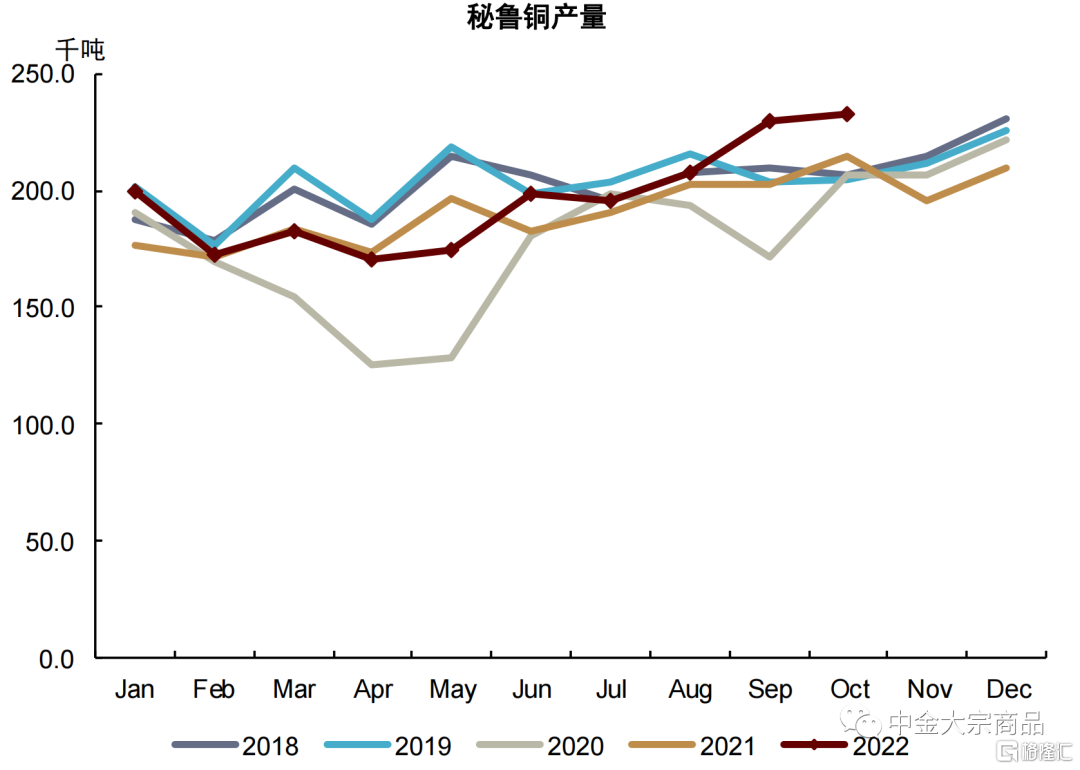

资料来源:秘鲁能源和矿业部,中金公司研究部

具体来讲,在11月发布的年度展望中,我们指出2022年全球铜矿生产干扰率略超预期,主要由于南美洲老矿山品位下滑、社区干扰、技术问题等,并且这些问题可能会在中长期内持续影响当地铜矿生产运营。根据智利铜业委员会,2022年年初至10月,智利铜矿产量同比下滑6%至438万吨。其中,智利国家铜业公司Codelco已将今年产量下调至149-151万吨 (2017-2021年平均产量165万吨),并表示2023-2027年可能都维持该产量。另一铜矿主产国秘鲁,截至10月秘鲁铜矿产量累计同比上升4%至196万吨,主要由于Mina Justa产量爬坡和Quellaveco铜矿投产抵消了Las Bambas的运营干扰和Morococha铜矿关闭的减量。

近期,南美铜矿干扰事件持续发生。在9月的报告《借古鉴今:铜价驱动与成本支撑》中,我们提到,“供给侧,虽然2022-2023年铜矿供应增量可观,但同时来自政策变化、天气和品位下降的干扰可能持续存在。”换言之,南美矿石品位下滑、社区问题和环保政策或在中长期内影响当地的矿业生产和潜在投资。

智利:环保法案、税收政策成为影响当地矿业投资和生产的潜在风险

2022年9月,智利选民以压倒性投票拒绝了新宪法的颁布,其中包含禁止在冰川环境采矿的条款,但智利冰川基金会仍在坚持争取对冰川的宪法保护[3],中长期来看,环保要求仍然是当地铜矿开采的潜在风险。税收方面,10月,智利政府迫于矿商压力修改提案,取消更高的税率条款,且根据营业利润调整附加费用。智利政府7月提出,针对生产5-20万吨优质铜的矿商征收1%-2%的从价税,产量超过20万吨的公司则征收1%-4%的从价税。在必和必拓等国际矿商的反对下,10月25日,智利政府宣布修改此项提案[4],取消对大型矿商征收与铜价挂钩的更高税率条款,将对每年开采超过5万吨的大型铜矿征收统一的1%从价税。如果营业利润为负,则不征收从价税。附加特许权使用费将根据矿商的营业利润率而非价格进行调整,将在8%-26%之间浮动。此外,12月29日,矿业公司Antofagasta表示其进入智利科金博地区Los Pelambres铜矿的通道又被封锁[5],造成该矿的开发工作减少,不过其生产尚未受到实质性影响。

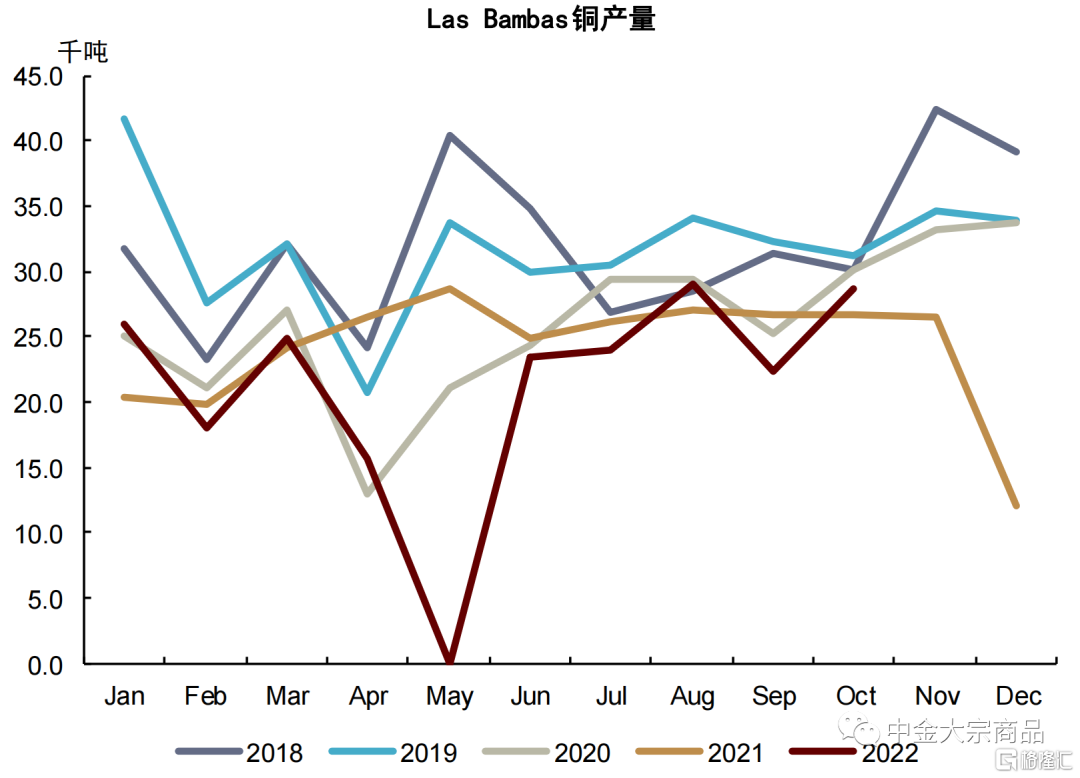

秘鲁:社区抗议持续影响铜矿生产和运输

Las Bambas铜矿是秘鲁第三大铜矿,自2016年开始商业化生产,2017年铜产量达到48.5万吨,此后产量逐年减少,除了局部坑壁不稳定的原因,更重要的是频繁的社区抗议和道路封锁持续影响其正常生产和运输,这一趋势在2021和2022年更加突出,今年4月份,五矿资源曾因当地抗议活动而暂停Las Bambas生产。近期,根据SMM报道,Las Bambas虽然运营基本照常进行,但由于社区抗议活动和道路封锁,其库存正在迅速接近满库。如果Las Bambas的存储空间用完,只能停止生产[6]。

图表:Las Bambas铜矿产量

资料来源:秘鲁能源和矿业部,中金公司研究部

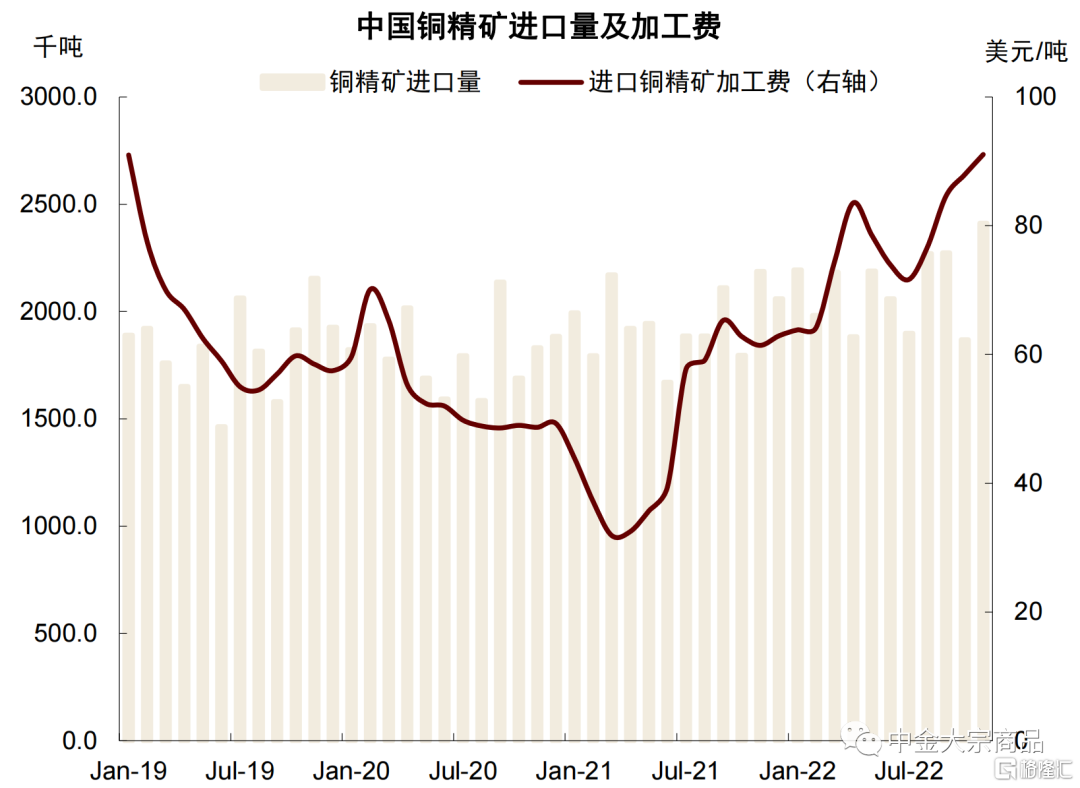

图表:中国铜精矿进口量及加工费

资料来源:海关总署,SMM,中金公司研究部

需要提示的是,虽然南美铜矿干扰率上升,但2023年全球铜矿增量仍然可观,主要来自亚洲、非洲、俄罗斯等区域新铜矿投产和现有铜矿增产,中国铜精矿进口加工费或小幅攀升并维持高位。年度展望中,我们已经计入了南美政策风险、社区问题可能带来的持续较高的铜矿干扰率,因而仍然维持展望中的判断,2023年全球铜矿供应或同比上升4.4%至2300万吨,但此轮铜矿增量释放之后,全球供给仍然面临2016年后资本开支低迷造成的增量不足的问题。

铁矿石:警惕巴西雨季对发运量扰动

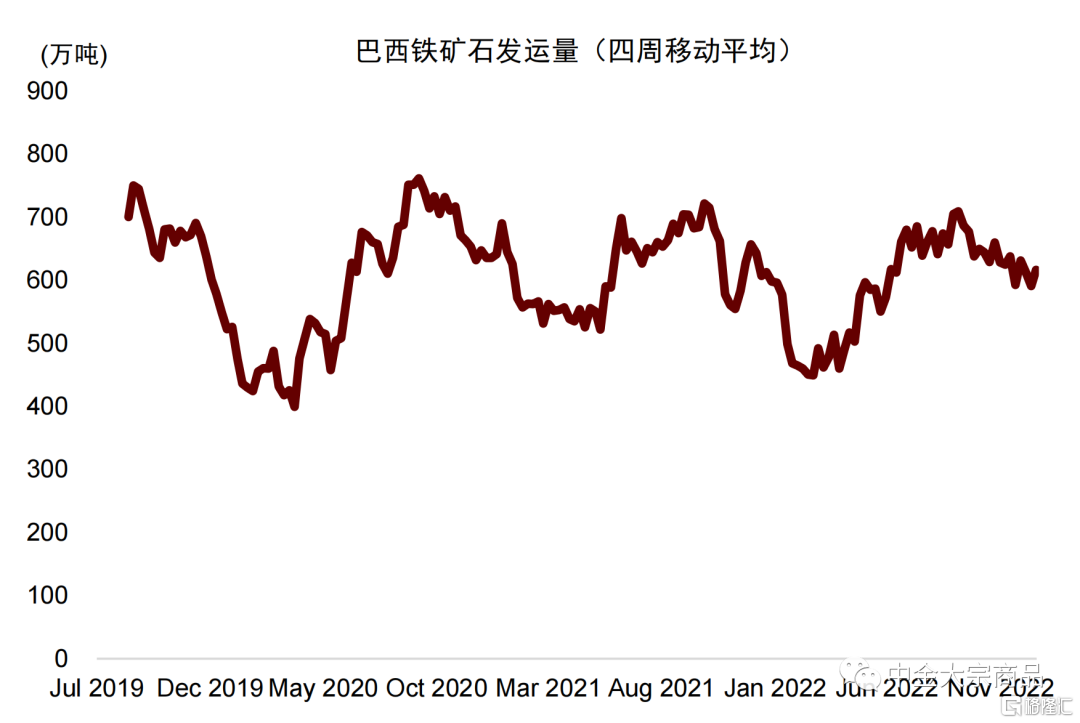

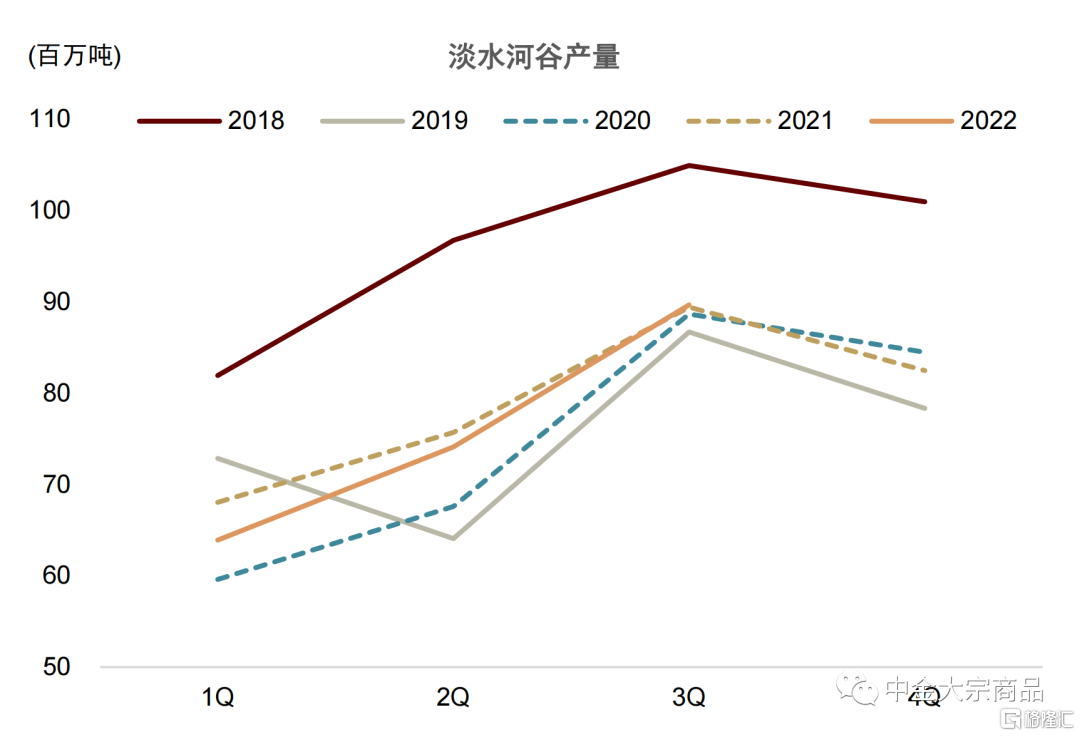

近来巴西强降雨引发市场对铁矿石供给侧的担忧,但从巴西港口发运量数据来看目前影响较小。但我们提示关注一季度巴西雨季期间铁矿发运的可能扰动。受南美雨季与印度洋热带气旋等因素影响,一季度往往是巴西与澳大利亚铁矿石发运量的淡季。2022年1季度铁矿石价格走强的背后,巴西东南部铁矿石主产区暴雨对生产和运输造成的超预期影响就是一个关键因素。淡水河谷公司1Q22铁矿石的产量环比4Q21下降了22.5%,同比1Q21也下滑了6.1%。因此当前市场对巴西降雨的潜在影响亦颇为关注。

当前铁矿石市场仍处于紧平衡之中,港口与钢厂库存均处于较低水平。从四大矿山2023年的发运指导来看,明年铁矿石供给仍比较缺乏弹性。因此若1季度铁矿石发运量受降雨等因素影响下滑超预期,叠加节后国内钢厂补库与复产,我们预计铁矿价格可能仍有一定韧性。

图表:巴西铁矿石发运量

资料来源:Mysteel,中金公司研究部

图表:淡水河谷产量

资料来源:淡水河谷官网,中金公司研究部

能源:关注南美石油供应的增量释放

巴西:相对低碳的盐下油田或成为原油供应的稳定增量来源

2016年以来,巴西取代委内瑞拉,成为南美洲最重要的原油生产国。巴西盐下油田的产出为其近年来原油供应持续释放的核心支撑,即使在2020年全球疫情时期仍录得产量增长。据IEA数据,2022年10月巴西原油产量达到335万桶/天,创下历史单月新高。2022年7月以来,随着Peregrino油田复产,叠加Tupi和Mero油田也贡献了一部分增量,巴西原油产量快速环比提升15万桶/天左右。4Q22全球原油实际供应超出我们此前预期约100万桶/天,除了美国原油产量增长、哈萨克斯坦维修油田回归,巴西原油产量的超额增长也贡献了其中的12.5万桶/天左右。据IEA当前预测,4Q22巴西原油产量或将达到320万桶/天,其中Tupi装置安装问题或使得11月原油产量环比减少约7万桶/天。

图表:南美主要国家石油年度产量

资料来源:BP,中金公司研究部

图表:2022年7月以来巴西原油产量快速增长

资料来源:IEA,中金公司研究部

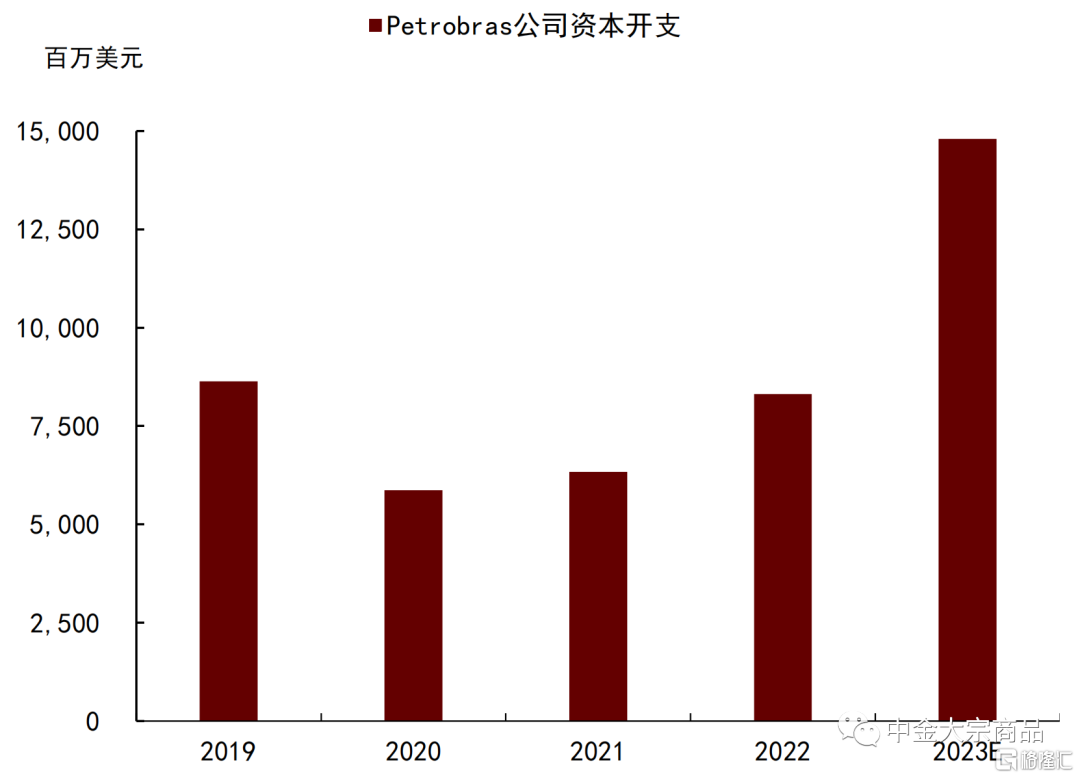

巴西盐下油田较为轻质的石油资源和相对低碳的开采技术使得其在化石能源资本开支趋于谨慎的能源转型过程中仍具备阶段性的开发价值。巴西石油公司(Petrobras)最新资本开支计划显示[7],2023-2027年其计划扩大投资规模15%至780亿美元左右,其中640亿美元将用于油气勘探,具体用于盐下油气开发的资本开支达到429亿美元左右。据彭博一致预期,2023年Petrobras的上游资本开支或将增加至148亿美元,同比2022年提升78%左右,2023年巴西原油产量、特别是盐下油田产出或有望继续稳步释放。此外,2022年12月,国内也宣布增持巴西Buzios油田,其为全球最大的深海油田项目,目前日产量约为60万桶/天,也显示出对于盐下油田发展前景的市场认可。据IEA预测,2023年巴西原油产量将继续稳步增长,年均产量或达到约334万桶/天,较2022年同比增加10%左右,为全球原油供应贡献一定增量。

图表:Petrobras公司年度资本开支情况

资料来源:彭博资讯,中金公司研究部

图表:2023年巴西原油产量有望继续增长

资料来源:IEA,中金公司研究部

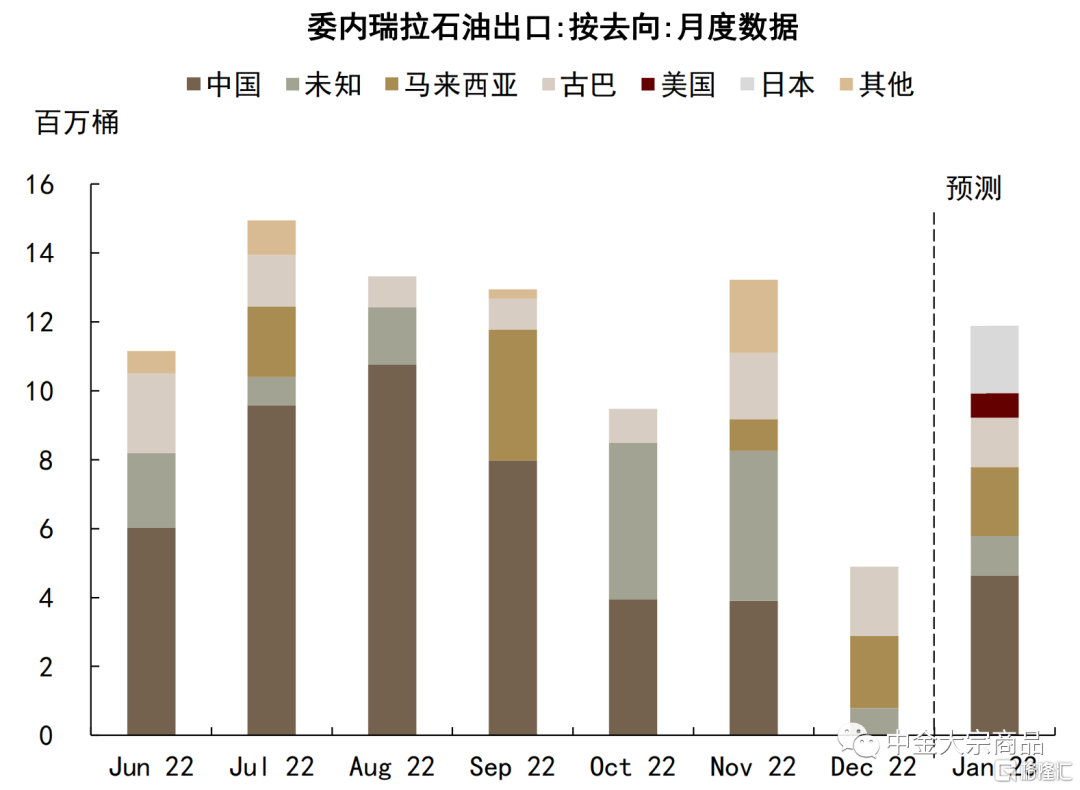

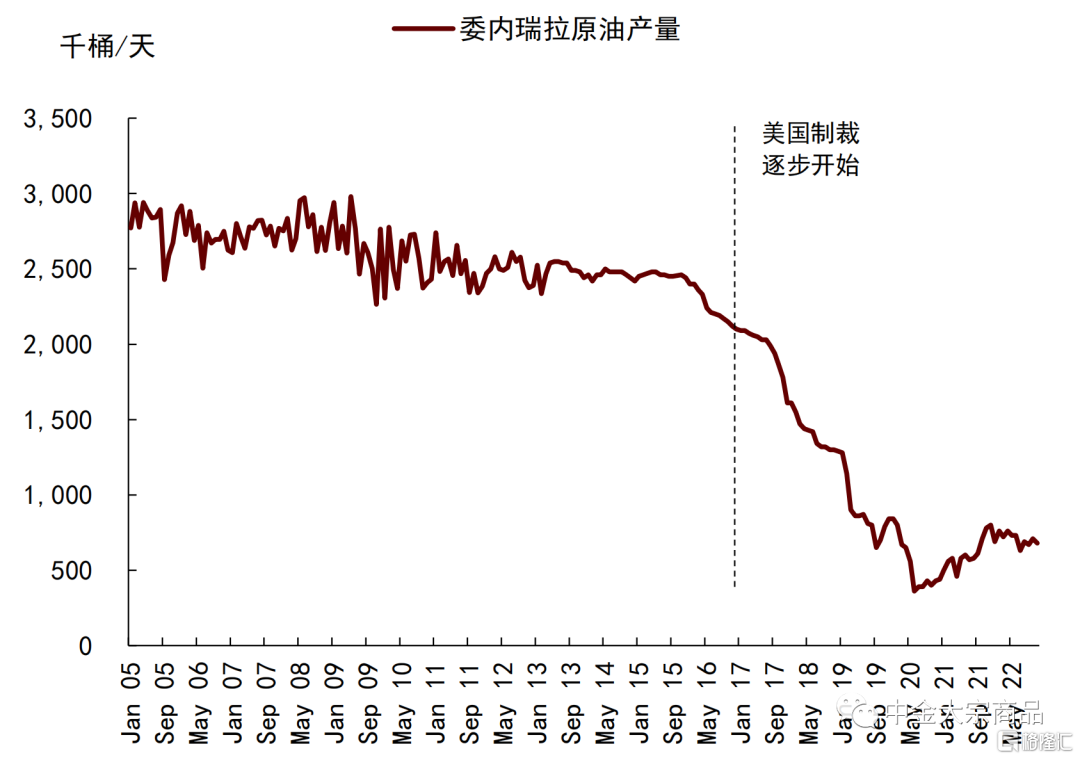

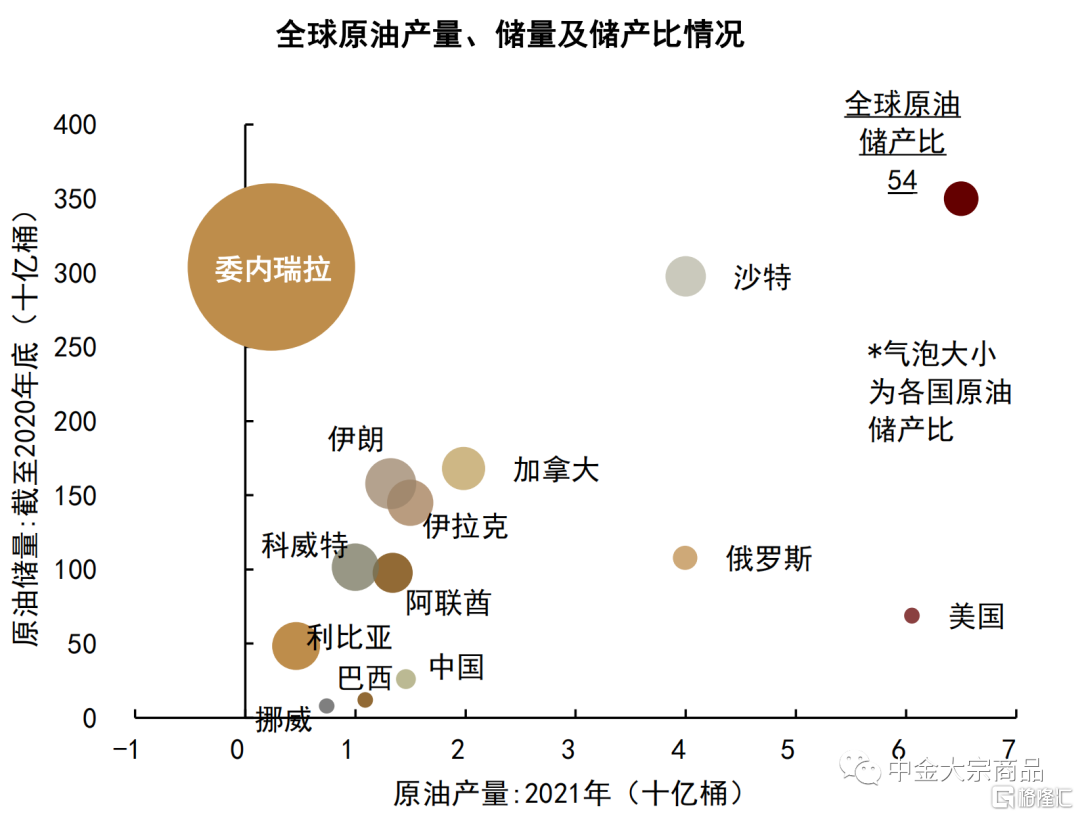

委内瑞拉:石油开采潜力可观,制裁放松的实际影响仍待观察

2017年以来,美国对委内瑞拉能源领域的制裁措施对其石油供应形成重创。2005-2015年期间,委内瑞拉原油产量基本稳定在250万桶/天左右,而截至2022年11月,委内瑞拉原油产量仅为68万桶/天。据BP数据,截至2020年末,委内瑞拉拥有全球18%的原油储量,储产比远超全球均值水平,增产潜力可观。

图表:委内瑞拉原油产量因制裁而遭遇重创

资料来源:IEA,中金公司研究部

图表:委内瑞拉原油开采潜力远超全球平均水平

资料来源:BP,中金公司研究部

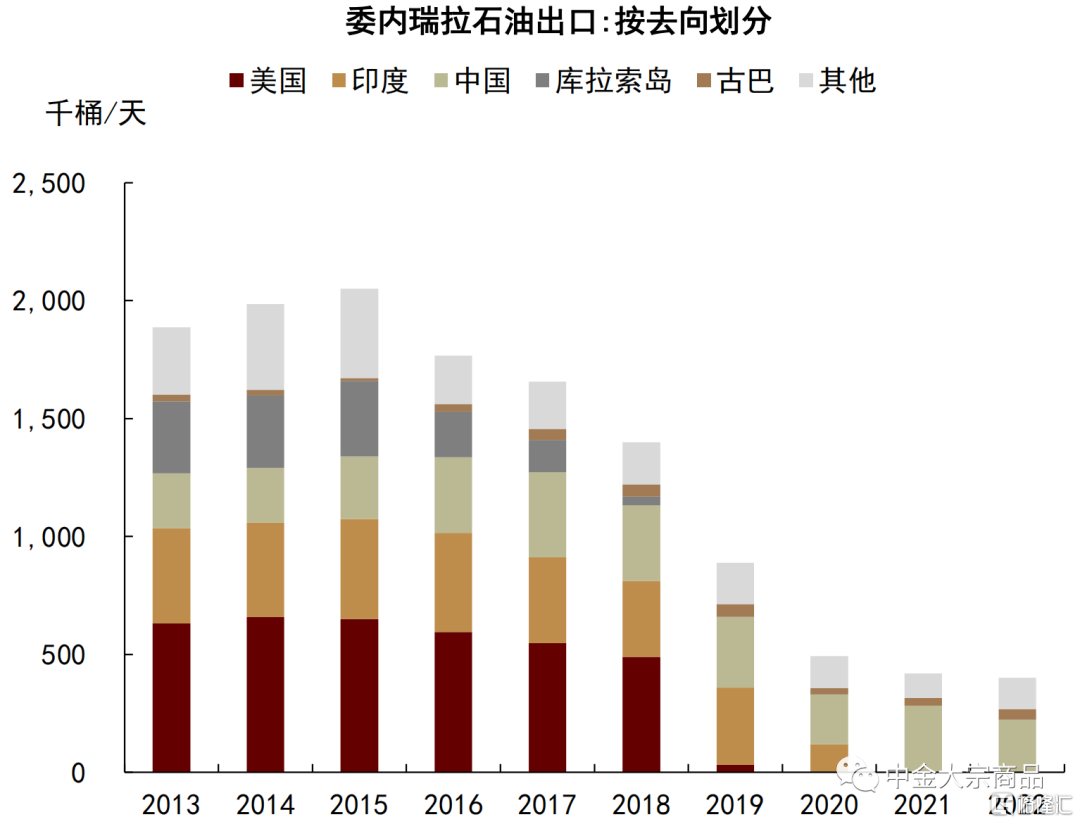

2022年11月,美国财政部向雪佛兰公司颁布为期6个月的经营许可证,允许其部分恢复在委内瑞拉的油气开采业务,据路透社消息,雪佛兰公司已派遣两艘油轮前往委内瑞拉进口石油[8]。2003-2018年,委内瑞拉海运石油出口中约有33%运往美国,年均贸易量不低于50万桶/天。而自2020年以来,委内瑞拉至美国的原油出口持续中断。据Kpler船期数据显示,2022年对委制裁有所放松后,2023年1月13日预计将有约72万桶委内瑞拉海运原油抵美。当前来看,美国对委内瑞拉的制裁放松仍存较大不确定性,对于原油供应的增量释放或仍待观察,据IEA预测,2023年委内瑞拉原油产量或将小幅增加至80万桶/天左右。

图表:制裁前美国是委内瑞拉原油出口的重要去向

资料来源:Kpler,中金公司研究部

图表:2020年以来首批委内瑞拉至美原油出口将抵达