投资要点

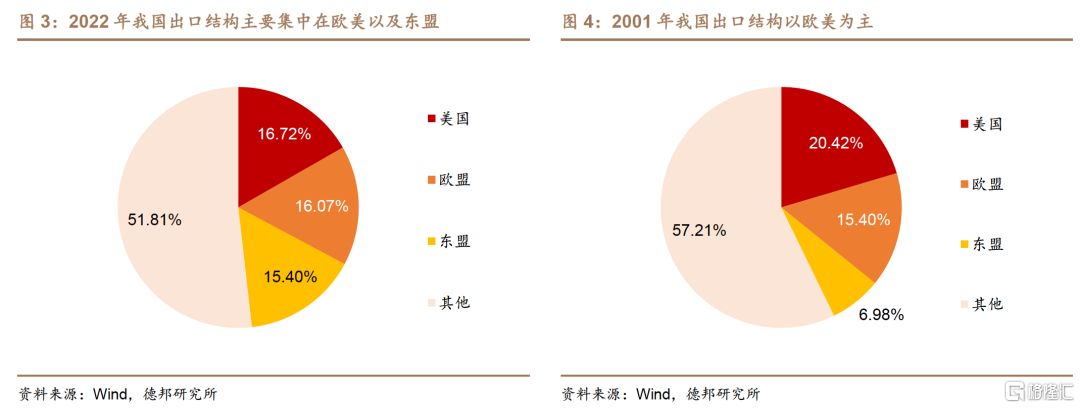

· 我国出口结构由“欧美依赖”转向“多元平衡”:随着近些年我国出口多元化战略的深入实施,出口结构特征由“欧美依赖”逐渐的转向“多元平衡”。从出口份额的变化来看,我国对美国和欧盟的出口份额在近些年下滑明显,分别从占比最高时的21.6%和20.5%降至了2021年的17.1%和15.4%;而对东盟的出口份额则不断提升,自2010年中国与东盟签署零关税贸易协定以来呈现快速增长的趋势,从2010年的8.8%增长到了2021年的14.4%。而自RCEP协议在2022年初落地以来,我国前八个月对东盟的出口份额进一步提升到了15.4%,而对美国出口份额下滑到了16.7%。

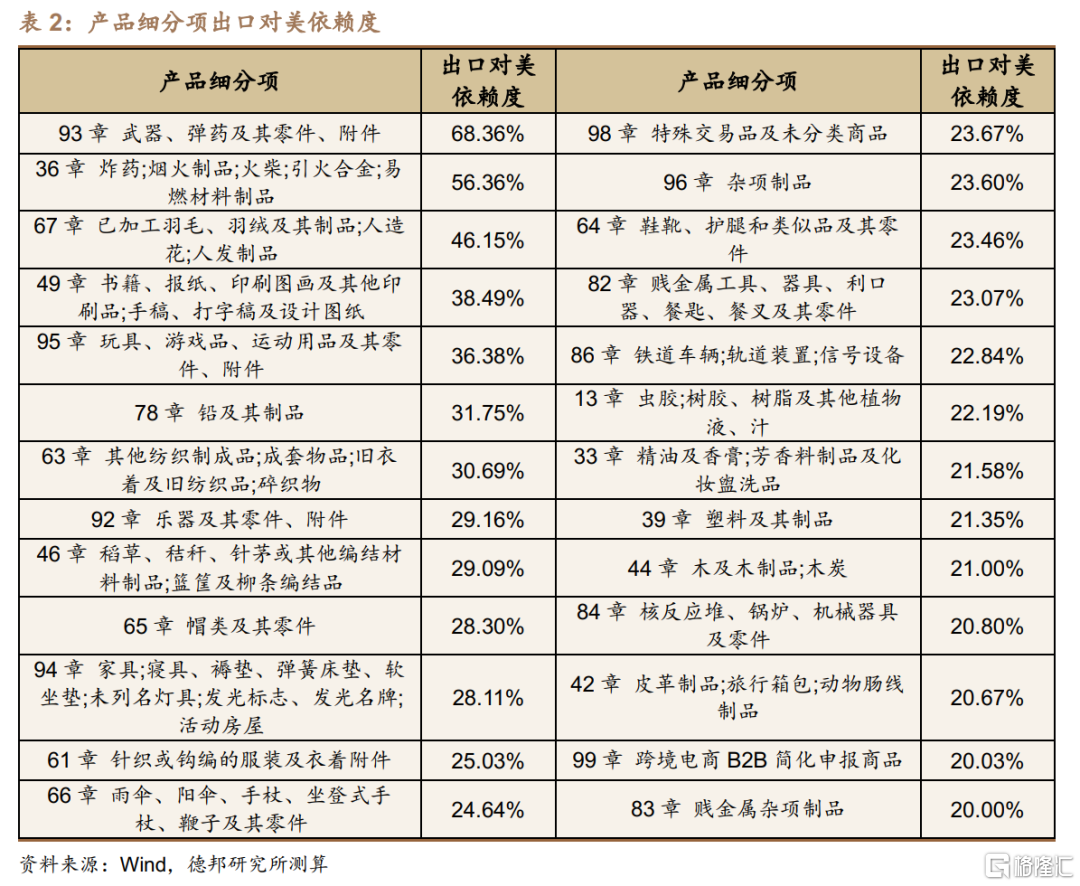

· 出口美国产品中依赖度较高的主要是军工产品:从大类来看,我国武器弹药及其零附件出口中对美出口的比重最高,达到了68.36%,表明我国军工产品出口中大部门是对美国出口;而包括玩具、家具在内的杂项制品以及包括大量劳动密集型产品的鞋伞帽等制品出口中对美出口的比重也相对较高;而矿产品等初级产品出口中对比出口的比重则相对较小。

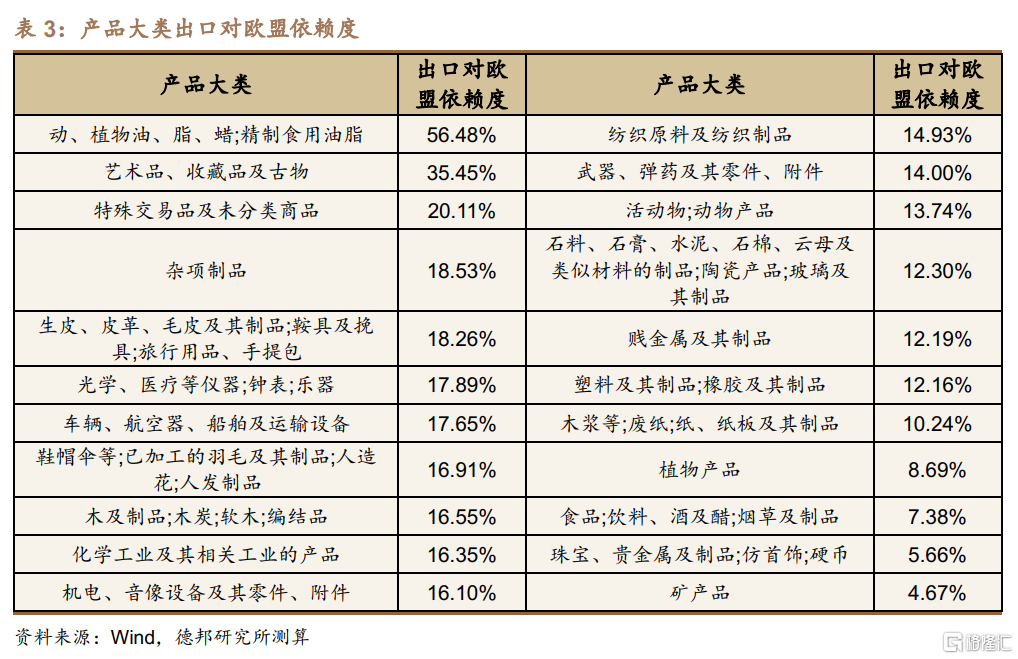

· 出口欧盟产品中依赖度较高的是油脂类产品:我国油脂类产品出口中对欧盟出口的比重最高,达到了56.48%,其中荷兰是我国油脂类产品的主要进口国,在2021年进口油脂类产品占我国油脂类产品出口的21.4%;而油脂类产品以外,我国艺术品和特殊交易品出口对欧盟的依赖度也相对较高,玩具、家具、服装鞋帽等劳动密集型产品出口的依赖程度则较为平均,且均低于20%。

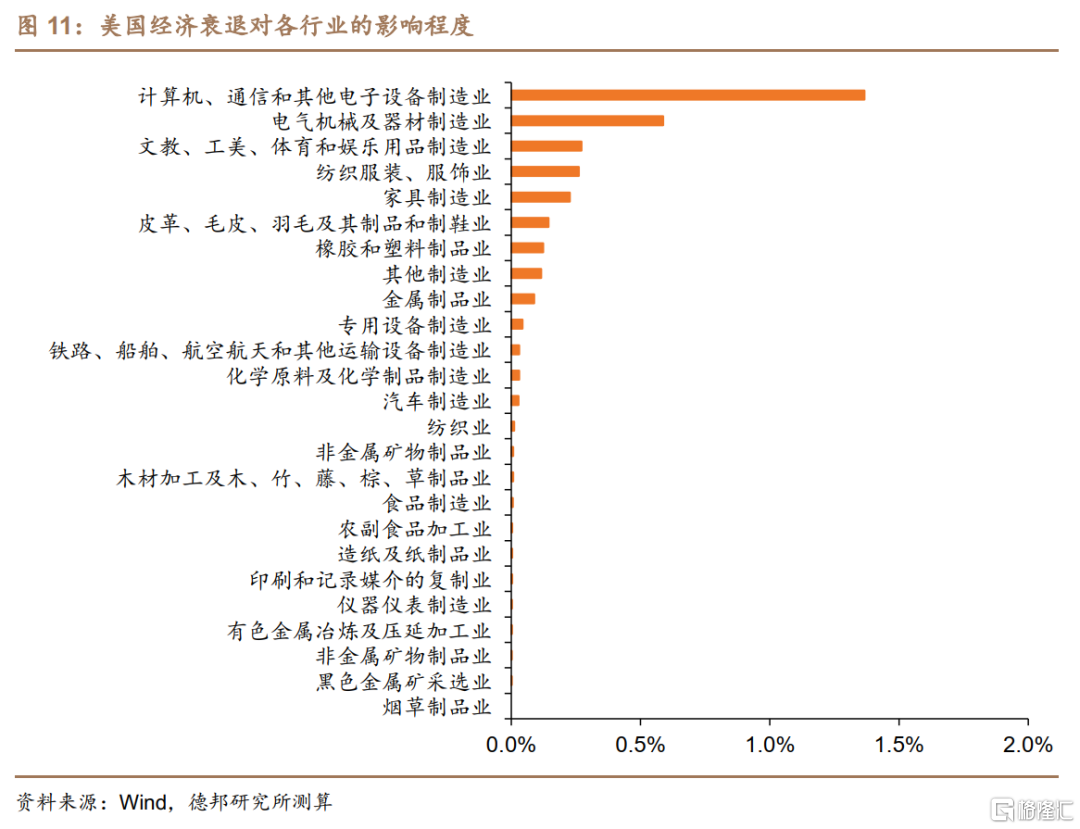

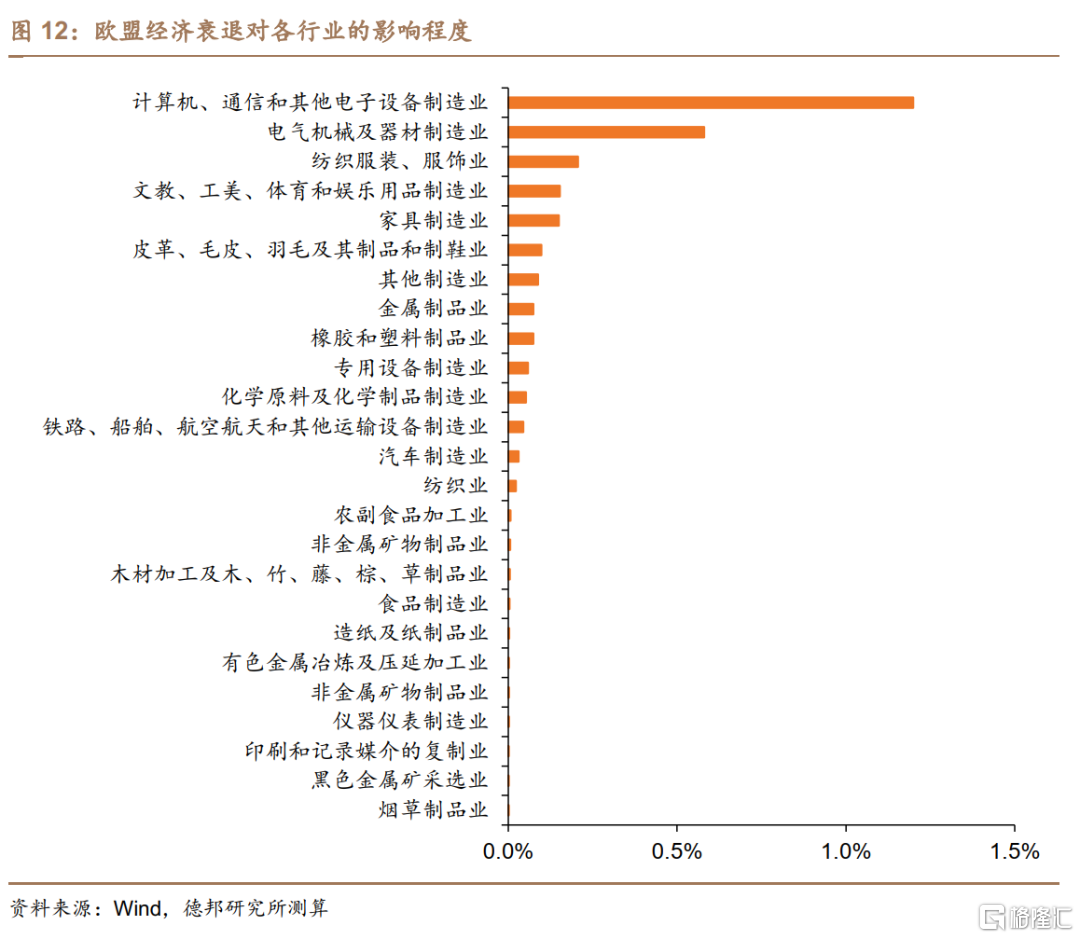

· 计算机通信和电子设备制造业受欧美经济衰退影响最为明显:我们通过行业出口依赖程度、产品出口对美依赖程度以及产品出口占我国全部出口比重这三部分的乘积衡量欧美经济衰退对各行业的影响。从计算结果来看,欧美经济衰退对我国计算机通信和电子设备制造业以及电气机械及和器材制造业最为明显,且显著高于其他行业;此外,纺织服装业、文娱用品制造业、家具制造业和皮革制鞋业等劳动密集型行业也会一定程度上受到欧美经济衰退的影响,而其他大部分行业对于欧美需求端变动的敏感度较低,受欧美经济衰退的影响相对较小。

· 美国经济衰退对我国出口增速的影响:我们以美国耐用品消费增速(一年平均)和美国进口增速进行简单拟合,测算得到美国耐用品消费下滑对我国出口的影响。结果显示若美国经济衰退使得四季度耐用品消费增速下滑10%,预计将对我国全年出口增速影响1.2%。而展望后四个月的出口情况,我们认为出口增速可能较8月进一步回落,若9-12月出口增速回落至0~7%的区间,对应我国全年出口增速预计在6.6%~9.8%之间,若美国耐用品消费下滑趋势不及预期,则全年出口增速不排除超过10%的可能性。

· 风险提示

疫情不确定性仍较高;欧美经济衰退程度超预期;大宗商品价格持续居于高位;数据测算存在误差。

受海外需求放缓的影响,我国8月出口同比增速仅录得7.1%,较7月大幅放缓,而近期市场对于欧美经济衰退的预期持续升温,可能会使得海外需求进一步下滑,对我国出口造成一定的冲击。

市场对美国经济衰退预期的升温主要来自三个方面:①货政紧缩加码。美联储货币政策即将越过中性水平,届时货政对经济总需求的影响将由边际刺激递减转为抑制;②财政刺激消退。联邦中央政府层面财政补助已于21Q3停止发放,市场预计居民部门的剩余超额储蓄将逐步被高通胀侵蚀殆尽;③经济周期使然。市场交易逻辑始终围绕“复苏→过热→滞胀→衰退”的美银美林时钟框架进行,因此,在宏观卖事实、策略买预期的行为惯性下,当下美国经济过热的事实自然引申出了对未来经济衰退预期升温的担忧。

而欧元区方面,自俄乌冲突以来,俄罗斯对欧元区天然气等重要能源的供给大幅缩减,致使整个欧元区能源价格的持续上升,欧元区在近几个月一直面临着较大的通胀压力。而根据欧盟发布的最新数据显示,欧元区8月CPI同比上涨9.1%,继续刷新历史新高,其中能源价格涨幅达到了38.3%,仍是CPI上涨的主要分项。相对于经济增长的放缓,欧元区目前更专注于控制通胀,在9月8日的货政会议上欧央行自1999年以来首次同时将欧元区三大关键利率上调了75个基点,并且后续也会继续进行加息以控制目前高通胀的形势,因此在今年四季度欧元区将面临较大的经济衰退压力,在2023年也将面临经济增速下滑的风险。

越来越多的数据佐证欧美经济衰退风险在不断提升,对于我国出口增速势必会造成一定的负面影响,而在欧美经济衰退过程中,我国出口结构将经历什么样的变化,哪些行业会受此影响较为明显,值得我们进行深入的分析。

1. 我国出口结构由“欧美依赖”转向“多元平衡”

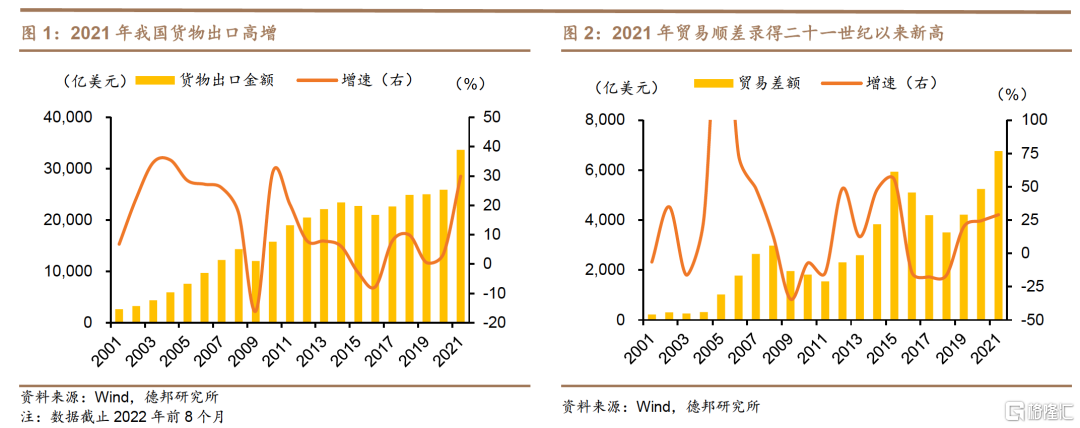

从总量来看,我国在2009年首次超过德国成为了全球最大的贸易出口国,并一直延续至今。自2001年加入世贸组织以来,我国始终维持着净出口的态势,2021年我国净出口金额达到了6764.3亿美元,创下了历史新高。而今年1-8月,我国出口金额累计同比增长13.5%,贸易差额累计增长56.7%,净出口对于经济增长的拉动日益 。

即便是在受疫情冲击最为严重的2020年,全球贸易受到重创出现负增长,中国出口额依然录得了3.6%的正增长,全球范围内对中国商品的需求反而有所增加,这得益于中国在全球价值链贸易地位的不断提升。而在我们之前的报告《国际分工、全球价值链重构与产业转移》中我们也提到,中国已经取代日本成为亚洲的区域贸易中心,与德国和美国形成了全球贸易网络的新三大中心。

而随着近些年我国出口多元化战略的深入实施,我国出口结构的优化日益凸显,出口结构特征由“欧美依赖”逐渐的转向“多元平衡”,这一过程主要体现在我国对欧美日等主要经济体出口份额的不断下降以及对东盟等新兴市场经济体出口份额的不断提升。

从出口份额的变化来看,我国对美国和欧盟的出口份额在近些年下滑明显,分别从2001年以来占比最高时的21.6%和20.5%降至了2021年的17.1%和15.4%;而对东盟的出口份额则不断提升,自2010年中国与东盟签署零关税贸易协定以来呈现快速增长的趋势,从2010年的8.8%增长到了2021年的14.4%。而自RCEP协议在2022年初落地以来,我国前八个月对东盟的出口份额进一步提升到了15.4%,而对美国出口份额下滑到了16.7%。

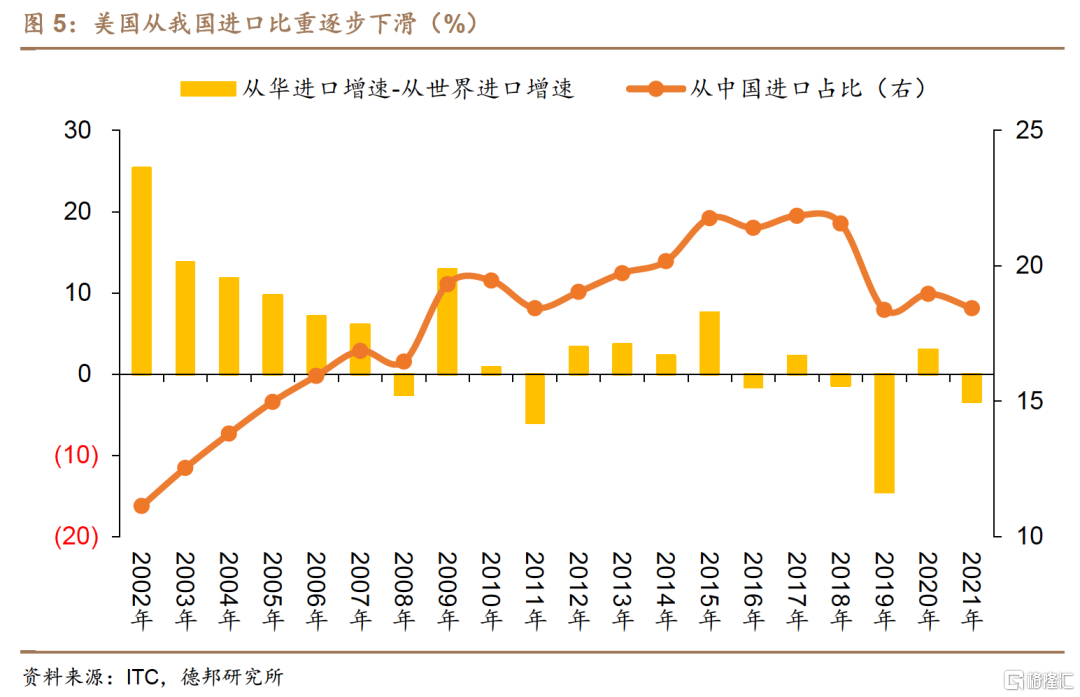

而从美国的角度来看,自2001年中国进入世贸组织以来,美国从华进口先是经历了一段高速增长期(2002年-2007年),该期间美国从华进口增速远高于其从世界进口增速,从华货物进口占其全部货物进口的比重从2001年的9.0%增至了2007年的16.9%;而在2008年-2017年间,美国从华进口进入了一段平稳增长期,从华进口增速与从世界进口增速相差较小,而从华货物进口占其全部货物进口的比重也从2008年的16.5%逐步增长至了2017年21.9%的历史最高值。而在2018年中美贸易摩擦以来,美国对华进口逐步缩减,且从华进口增速低于其从世界进口增速,从华货物进口占其全部货物进口的比例逐步下滑至2021年的18.4%。

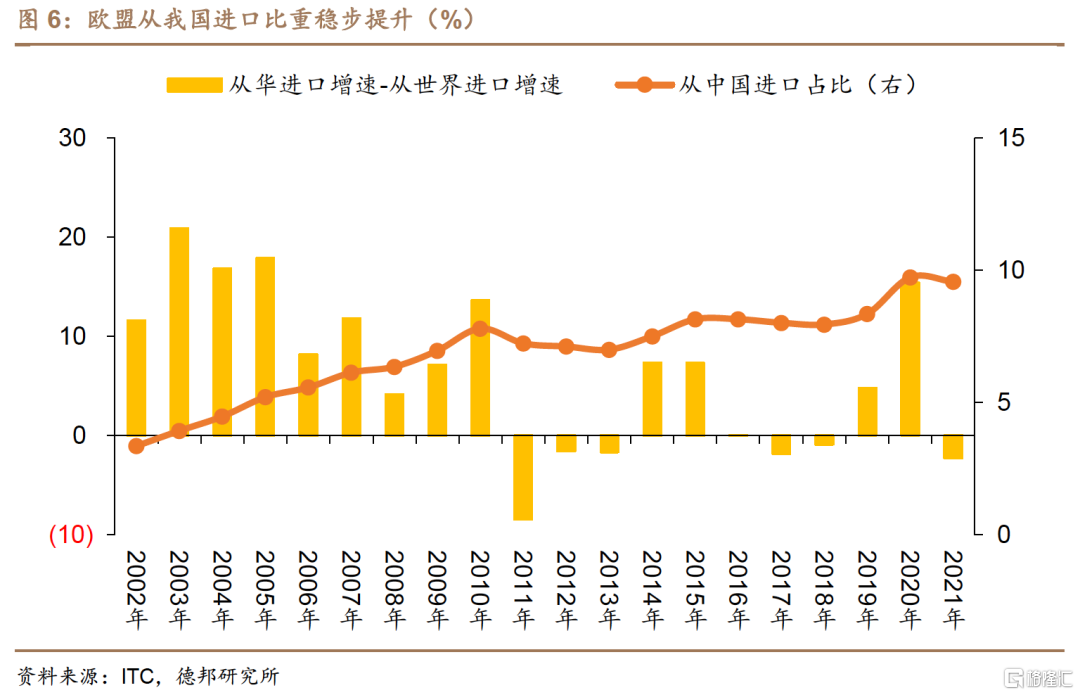

相比于美国,欧盟从华进口的占比相对较低,但保持了较为稳定的增长态势。自2001年以来,欧盟自华货物进口比重不足其全部货物进口的一成,占比从2001年的3.0%一直增长至2019年的8.4%。特别是疫情以来,我国在全球主要经济体中恢复较快,为全球供应链了稳定提供了重要支撑,使得欧盟从华进口比重进一步提升至2021年的9.6%。

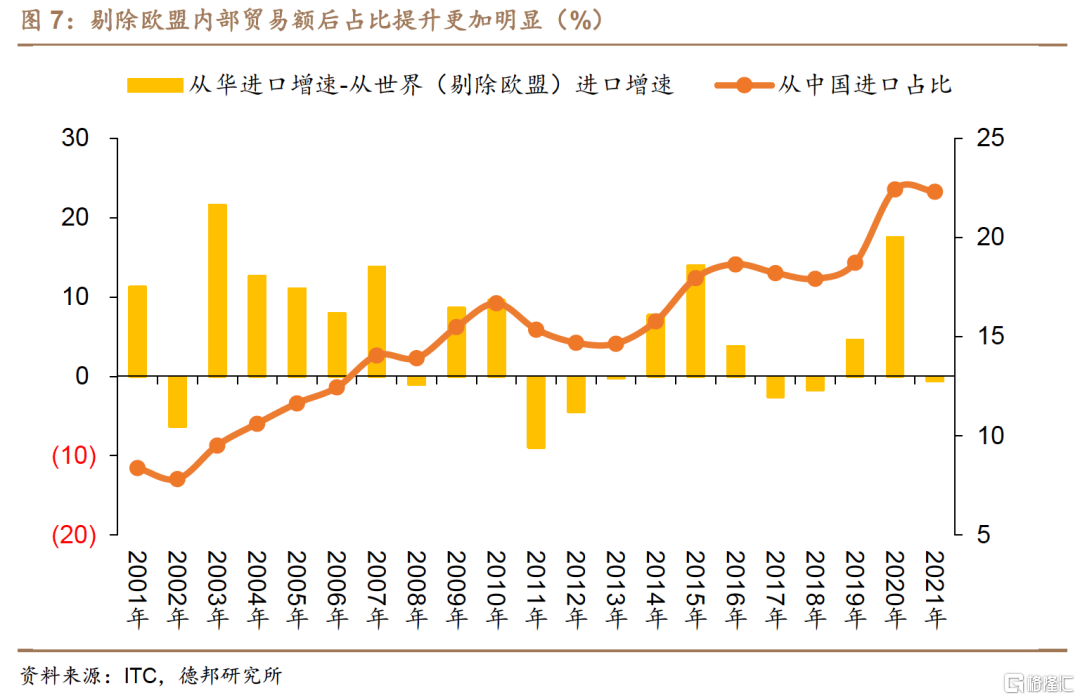

而如果剔除欧盟内部货物进口额来看,欧盟从华进口的占比则有显著提高,且增长态势更加明显。剔除欧盟内部进口额后,欧盟从华货物进口额占全部货物进口额的比重从2001年的8.4%一直增长到了2021年的22.3%,其中疫情爆发以来从华进口占比提升了约3.6%,一定程度上表明欧盟对我国进口依赖度的提升。

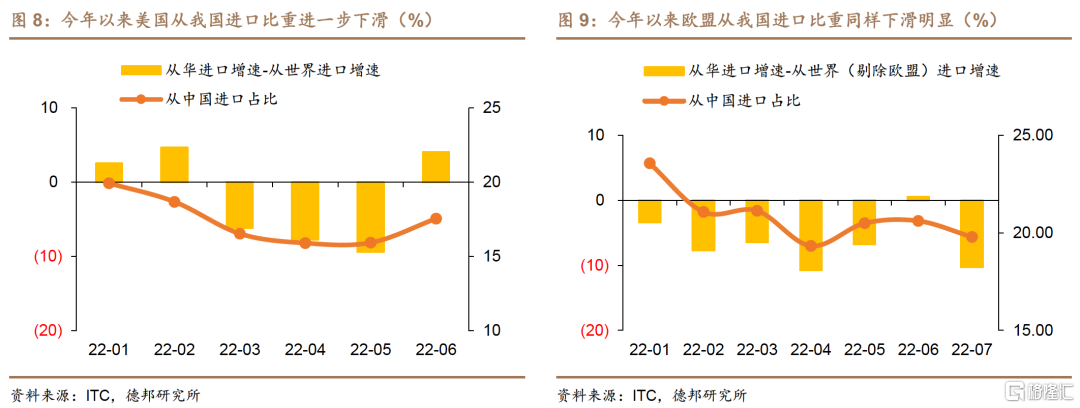

而今年以来,欧美主要经济体经济增长持续放缓,截止8月份数据,美国和欧元区制造业PMI分别录得52.8%和49.6%,双双创下2020年6月以来的新低,经济增长的低迷直接体现在需求的放缓,而对于我国进口增速的放缓速度要快于其进口总体增速的放缓,使得美国和欧盟(剔除欧盟内部贸易额后)上半年从华进口货物的比重分别下滑至17.3%和21.0%,若后续欧美主要经济体陷入深度衰退,则对于我国进口将进一步放缓,对于我国出口形成较大的下行压力。

2. 欧美经济衰退会对哪些行业产生影响?

若后续欧美深入衰退,短期内哪些行业会受到较大影响?要回答这个问题,我们可以具体从各产品出口对欧美的依赖程度入手,同时叠加考虑各产品所属行业对出口的依赖程度,最终得到各行业出口对欧美的依赖程度,以此来衡量欧美经济衰退对我国各行业的影响。

而产品出口对欧美依赖度的测算方式是某种产品对欧美出口额占该产品全部出口额的比重,该比重越高则该产品会受欧美经济衰退的影响更为明显;各行业对出口依赖程度的测算方式是各行业出口交货值占其主营业务收入的比重,该比重越高则该行业受出口变动的影响更为明显,但由于统计局在2018年以后就不再公布主营业务收入的行业数据,因此在这里我们用营业收入作为替代变量进行测算。

2.1. 各行业对出口的依赖程度

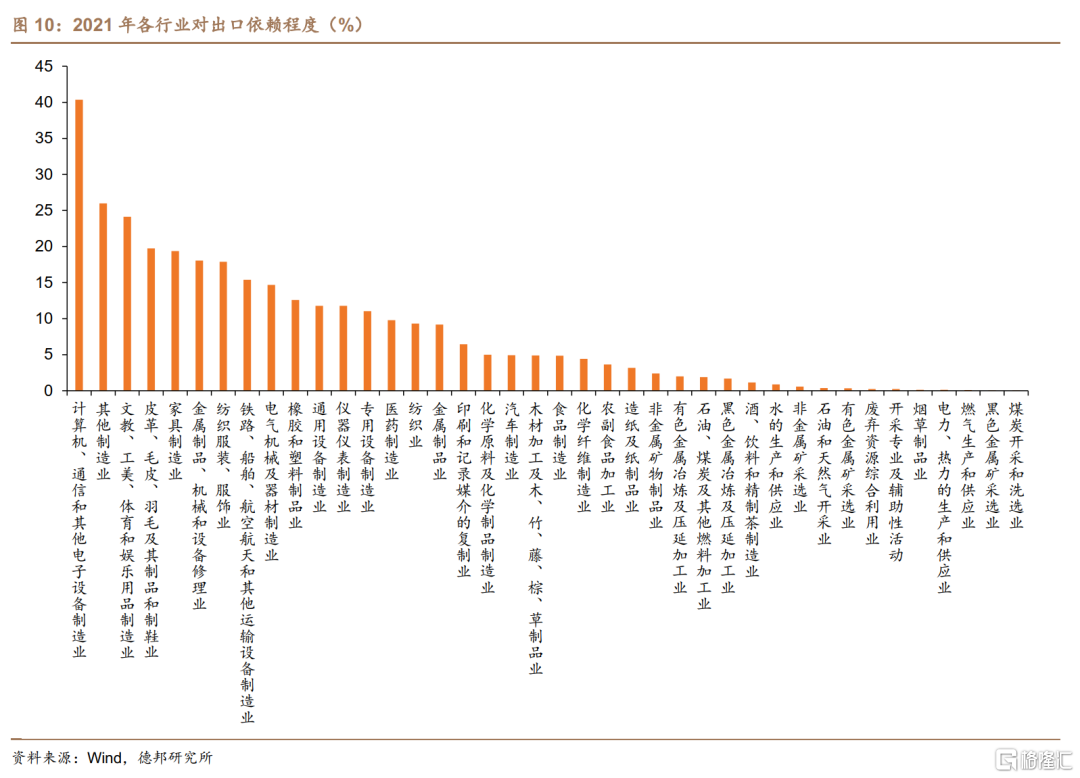

从2021年各行业出口交货值占营业收入的比重来看,电子设备制造业对于出口的依赖程度最高,占比达到了40.4%。此外,包含玩具在内的文娱用品制造业、家具制造业、纺织服装业以及电气设备制造业等行业对于出口也具有较高的依赖程度。因此,当外需发生变动时,这些行业会相对较为敏感,受到的影响也更大。

而与疫情前的2019年对比来看,有11个行业对出口的依赖程度有所提升,而有29个行业对出口的依赖程度有所下降,表明疫情发生以来外需的整体回落使得我国各行业总体来看对于出口的依赖程度有所下滑。其中医药制造业受疫情影响对于出口的依赖程度有显著提升,出口交货值占营业收入的比重从2019年的5.4%提升至了2021年的9.8%,汽车制造业在疫情期间也保持了出口的高景气,出口交货值占营业收入的比重从2019年的3.99%提升至了2021年的4.92%。而电子设备制造业、皮革制鞋业、纺织服装相关行业以及玩具家具等行业对出口的依赖程度均有不同程度的下滑。

2.2. 各产品出口对美依赖度

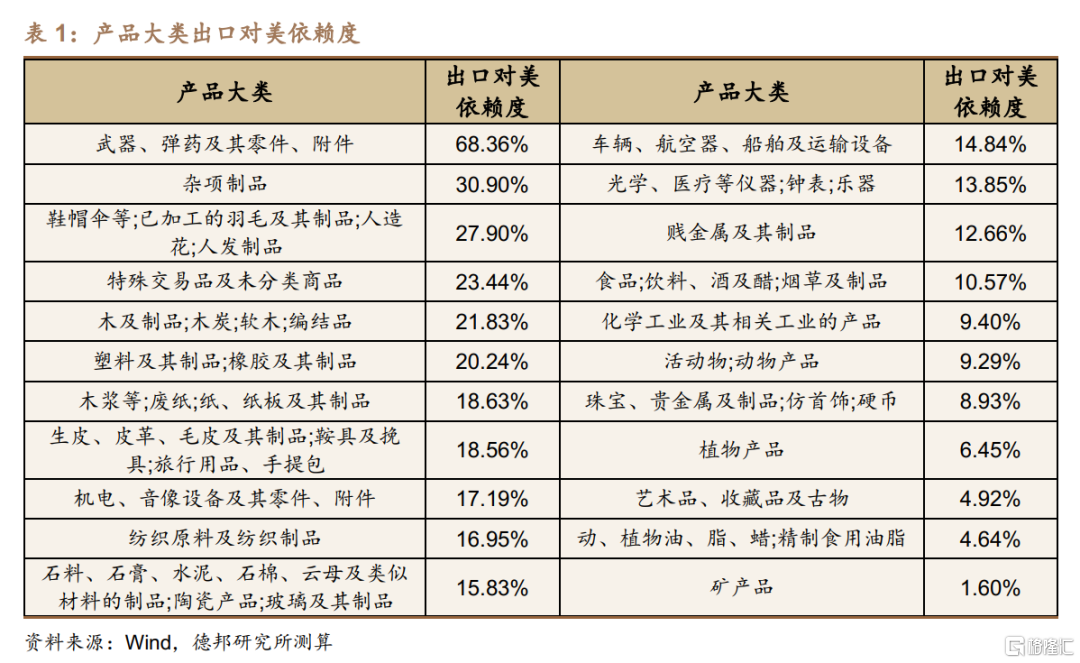

在行业出口依赖度测算的基础上,我们进一步测算了2021年我国各个产品出口对美国的依赖程度,从大类来看,我国武器弹药及其零附件出口中对美出口的比重最高,达到了68.36%,表明我国军工产品出口中大部门是对美国出口;而包括玩具、家具在内的杂项制品以及包括大量劳动密集型产品的鞋伞帽等制品出口中对美出口的比重也相对较高;而矿产品等初级产品出口中对比出口的比重则相对较小。

而从具体细分项来看,武器弹药及炸药等军工相关产品的出口对美依赖度最高,两者均超过了50%,而玩具、纺织品、家具等劳动密集型产品出口对美依赖度也相对较高。总体来看,在HS2位的99个分类中,有26个产品分类出口对美依赖度超过了20%,对于美国需求变动具有较高的敏感度。

结合各行业对出口依赖程度度以及各产品出口对美依赖程度的测算,我们可以进一步测算各行业受美国经济衰退的影响程度。

具体的,我们通过行业出口依赖程度、产品出口对美依赖程度以及产品出口占我国全部出口比重这三部分相乘来测度各产品受美国经济衰退的影响程度,再将99个细分产品分类对应到各个行业进行加总,最终得到各行业受美国经济衰退的影响程度。

从测算结果来看,计算机通信和电子设备制造业以及电气机械及和器材制造业受美国经济衰退的影响程度最深,一方面这两个行业整体出口依赖程度较高,另一方面其出口产品中大部分出口的目的地是美国,因此受到美国需求的影响最为明显。

而由于玩具出口对美的较高依赖度,文娱用品制造业受美国经济衰退的影响也相对较高。此外,纺织服装业、家具制造业以及皮革和制鞋业等劳动密集型产业对于出口的依赖度也较高,亦容易受到美国经济衰退的影响。

尽管武器弹药出口对美依赖度最高,但由于其出口量占我国整体出口比重较小,因此美国需求的变动对与其相关的金属制品业影响并不明显。

2.3. 各产品出口对欧盟依赖度

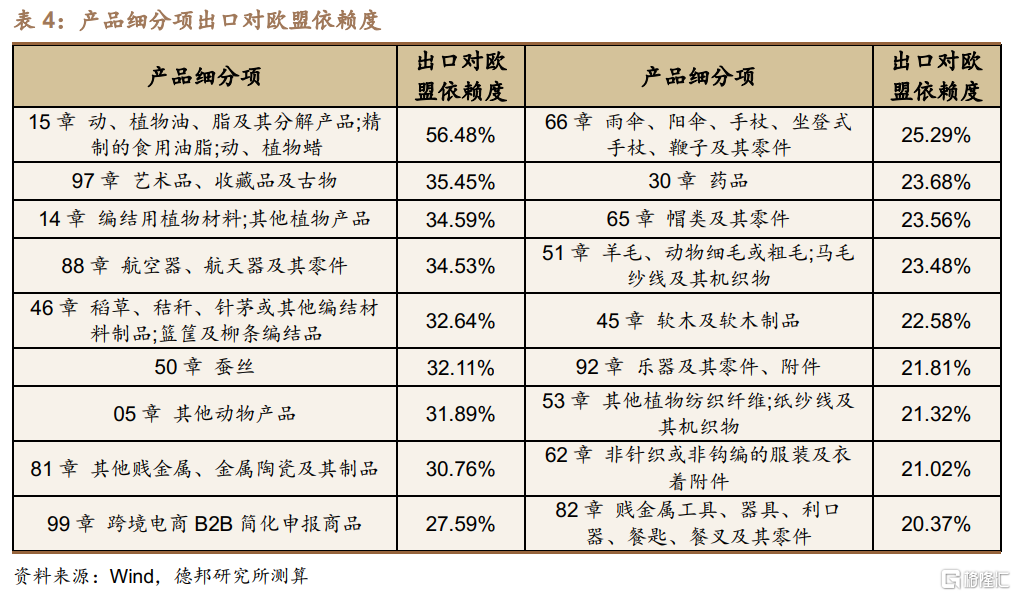

运用同样的方法,我们进一步测算了2021年我国各个产品出口对欧盟的依赖程度,从大类来看,我国油脂类产品出口中对欧盟出口的比重最高,达到了56.48%,其中荷兰是我国油脂类产品的主要进口国,在2021年进口油脂类产品占我国油脂类产品出口的21.4%;而油脂类产品以外,我国艺术品和特殊交易品出口对欧盟的依赖度也相对较高,玩具、家具、服装鞋帽等劳动密集型产品出口的依赖程度则较为平均,且均低于20%。

而从具体细分项来看,我国植物产品出口对欧盟的依赖度整体较高、包括植物油脂、编结用植物材料以及植物纺织纤维等出口对欧盟的依赖度都超过了20%;航空航天相关产品出口对欧盟的依赖程度也相对较高,达到了34.53%,而玩具、家具和服装皮革等我国主要劳动密集型产品出口对欧盟的依赖度均相对较低。总体来看,在HS2位的99个分类中,有18个产品分类出口对欧盟依赖度超过了20%,对于欧盟需求变动具有较高的敏感度。

同样地,我们通过行业出口依赖程度、产品出口对欧盟依赖程度以及产品出口占我国全部出口比重这三部分相乘测算了各行业受欧盟经济衰退的影响程度。

从测算结果来看,计算机通信和电子设备制造业以及电气机械及和器材制造业受欧盟经济衰退的影响同样显著,主要原因与美国相类似,行业自身对出口的依赖度较高,而欧盟是仅次于美国的第二大机电产品出口地,因此受欧盟需求变动的影响较大。

而整体来看,我国出口对于欧盟的依赖程度要低于美国,因此欧盟经济衰退对我国各行业的影响均低于美国。

综合对欧美出口依赖度的分析来看,欧美经济衰退对我国计算机通信和电子设备制造业以及电气机械及和器材制造业最为明显,且显著高于其他行业;此外,纺织服装业、文娱用品制造业、家具制造业和皮革制鞋业等劳动密集型行业也会一定程度上受到欧美经济衰退的影响,而其他大部分行业对于欧美需求端变动的敏感度较低,受欧美经济衰退的影响相对较小。

3. 对四季度以及全年出口的判断

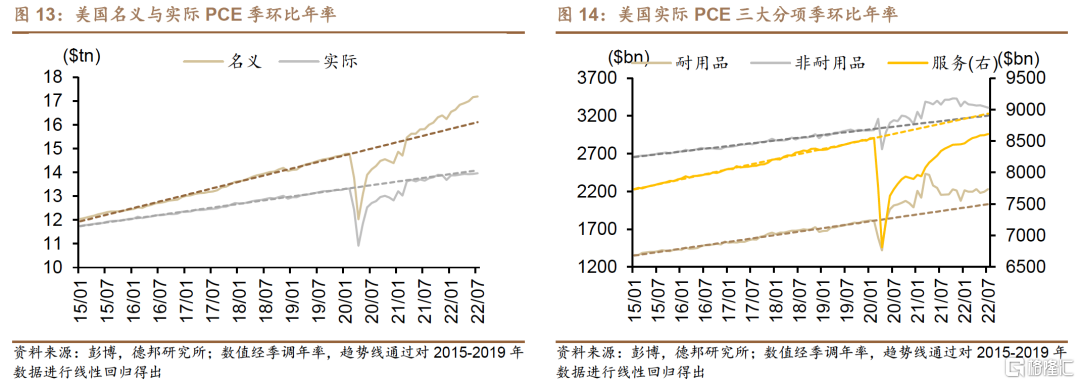

2021年以来我国出口增速持续居于高位,一个重要的原因就是美国耐用品消费自2021年4月拜登政府的ARP政策刺激落地以来,美国居民部门的名义与实际PCE均已恢复至疫情前水平,且名义PCE持续在趋势线以上的水平运行,因此对于后续出口走势而言,核心在于美国耐用品消费何时触顶回落,进而形成“美国耐用品消费→美国商品进口→中国商品出口”的逻辑反噬。

从目前美国居民部门名义与实际PCE的最新状况来看,7月名义PCE和实际PCE偏离度均出现边际回落。其中名义PCE离趋势线的偏离程度仍有6.7%,而实际PCE离趋势线的偏离程度已经由年初的-0.4%回落至7月的-0.9%,这表明美国居民的消费力在“量”的层面已出现边际回落,当前旺盛消费力的背后更多来自“价”的支撑。而具体到耐用品和非耐用品消费上,在绝对值的量纲上,耐用品与非耐用品的单月消费虽然仍保持强劲,但偏离度已出现向趋势线水平的收敛(4月到7月,耐用品偏离度:11.0%→9.8%;非耐用品偏离度:4.7%→3.2%),反映在相对值的量纲上,这将逐步体现为消费增速的转负。

我们以美国耐用品消费增速(一年平均)和美国进口增速进行简单拟合,测算得到美国耐用品消费增速每下滑1个百分点预计将使进口增速下滑0.67个百分点,对应影响美国进口约为228亿美元,而我国在美进口中所占份额约为18.4%,对应影响我国出口约为42亿美元,则对应影响我国出口增速约为0.12%。因此,若美国经济衰退使得四季度耐用品消费增速下滑10%,预计将对我国全年出口增速影响1.2%。

而展望后四个月的出口情况,我们认为出口增速可能较8月进一步回落:一方面,在5-7月我国出口的节奏主要受上海复工复产的影响,而8月往后则转为外需主导,从7月出口数据的滑坡可以看出这一转变,上文我们提到了对于欧美衰退预期的不断升温,欧美需求的回落后续将在“量”上对我国出口造成较大影响;另一方面,2021年以来的低基数效应在8月开始逐步消退,2021年8月出口的两年复合增速已经达到了17.0%,较7月的12.8%大幅回升,是7月出口大幅回落的重要原因之一,而2021年9月-12月的两年复合增速较8月又有一定提升,分别为18.3%、18.6%、21.1%和19.4%,高基数下预计四季度出口难以录得此前的高增速。此外,疫情反复风险以及“价”的逐步下滑同样可能对后续出口造成一定的下行压力,因此整体来看出口在8月下台阶后或将持续到年底。

假定9-12月我国出口增速在0~7%的区间下,叠加美国耐用品消费回落10%,那么我国全年出口增速预计在6.6%~9.8%之间,若美国耐用品消费下滑趋势不及预期,则全年出口增速不排除超过10%的可能性。

风险提示

(1)疫情不确定性仍较高;

(2)欧美经济衰退程度超预期;

(3)大宗商品价格持续居于高位;

(4)数据测算可能存在误差。