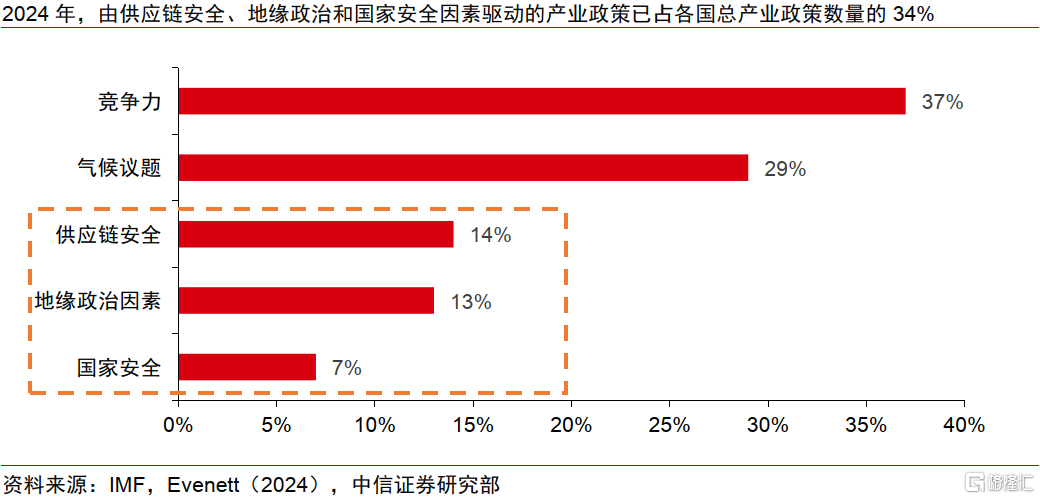

上世纪三十年代,美国在经济失衡与大萧条冲击下全面提高关税水平,全球贸易冲突爆发并最终走向失控。与上世纪三十年代相比,当前美国仍有一定政策纠偏能力,全球耦合程度更深,本轮贸易冲突或不会走向失控,但将对全球产业格局产生深远影响,我们尝试从长周期视角出发,推演未来趋势。产业格局方面,全球产业链长期上或逐步演变为以中美各自主导的两套体系,以“十五五”规划为契机,我国内需的提振也将增强与其他国家经贸合作的落脚点。产业地位方面,全球贸易冲突难以改变后发国家的崛起趋势,我国的产业升级仍将持续提速。

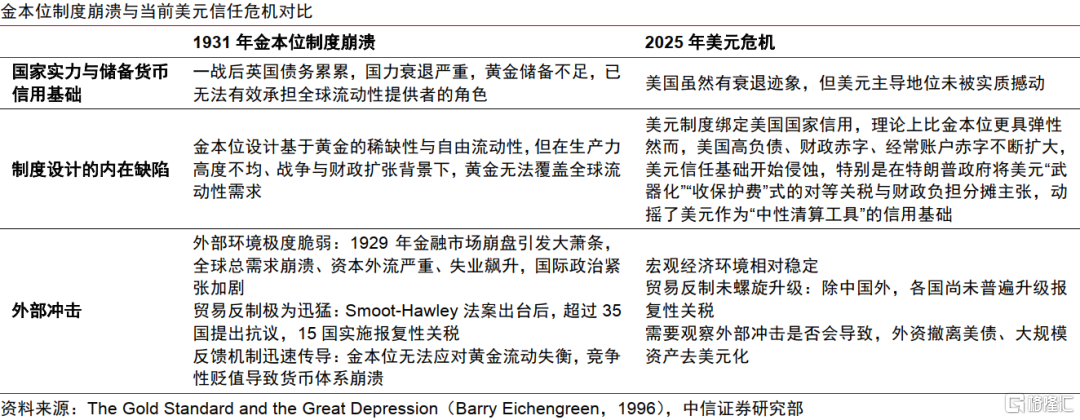

▍上世纪三十年代,美国在经济失衡与大萧条冲击下全面提高关税水平,全球贸易冲突爆发并最终走向失控。

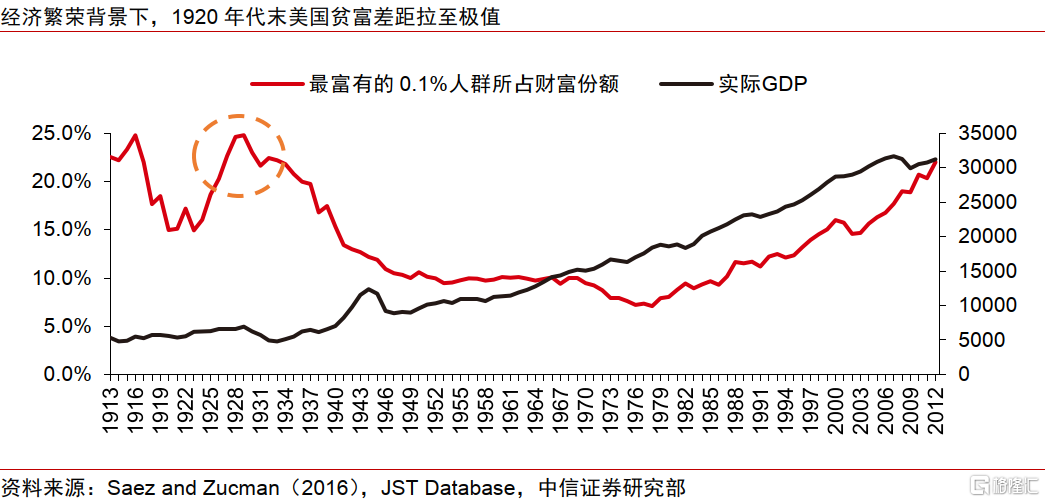

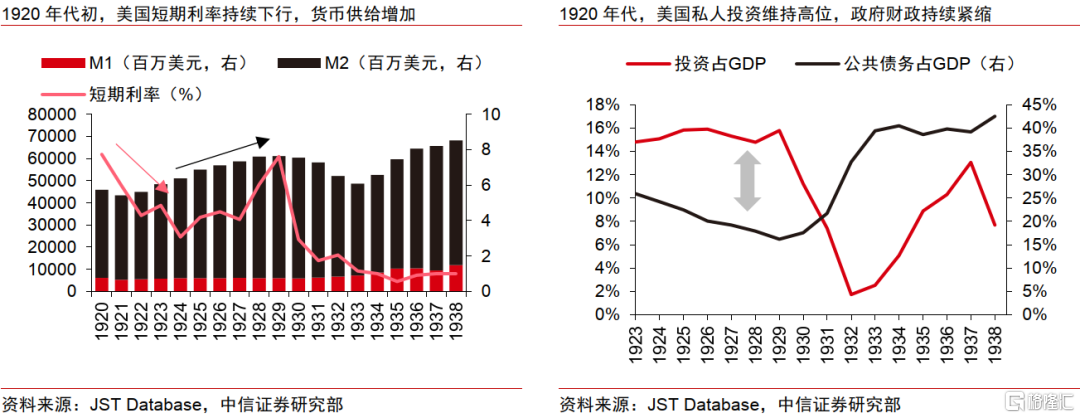

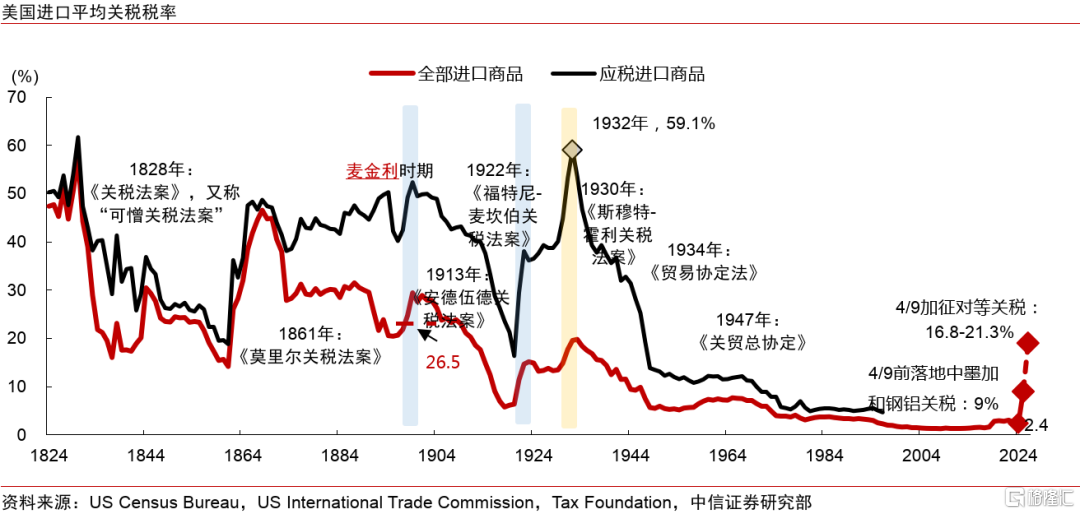

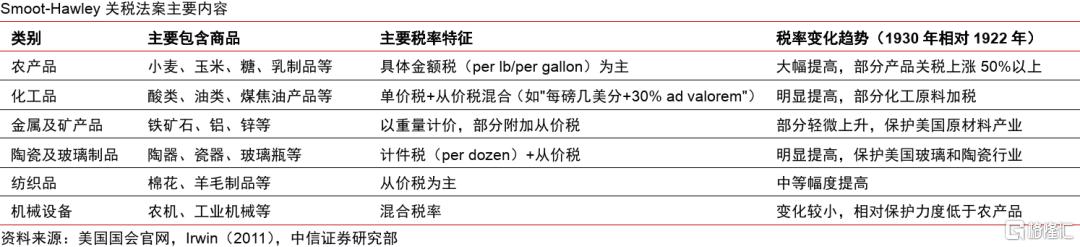

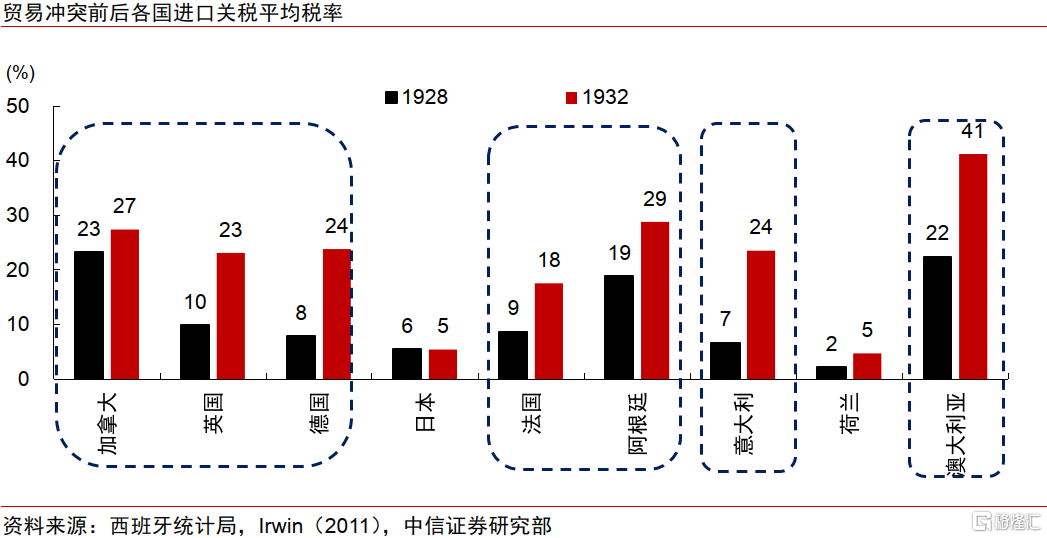

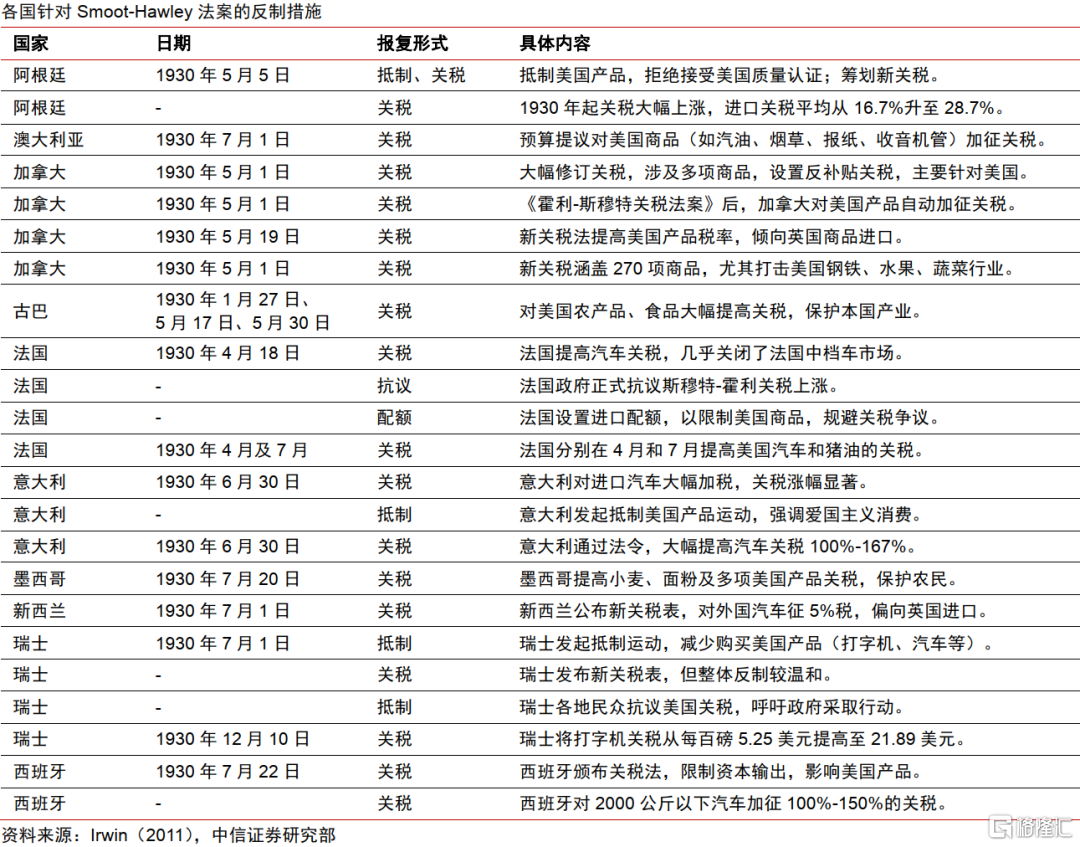

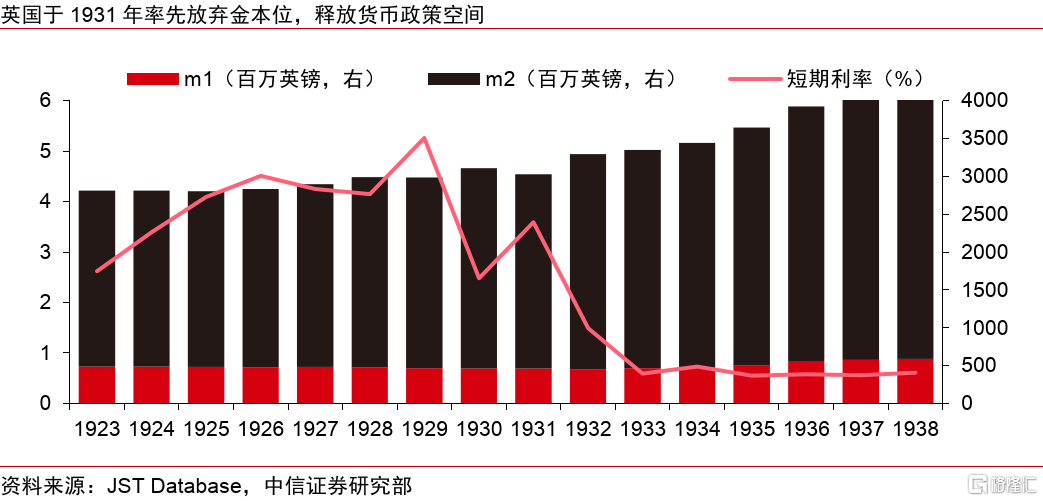

1920年代,“柯立芝繁荣”下美国贫富差距拉至极值,同时一战后全球民粹主义与保护主义蔓延,国际贸易严重失衡。大萧条背景下,贸易保护被美国胡佛政府视为主要应对手段,Smoot-Hawley法案将美国应税商品平均关税提升至59.1%,并引发了后续各国相继报复。以英国为首的国家率先放弃金本位,并形成贸易“小圈子”。1936年前后,全球经济与金融秩序全面瓦解,最终引发地缘冲突。

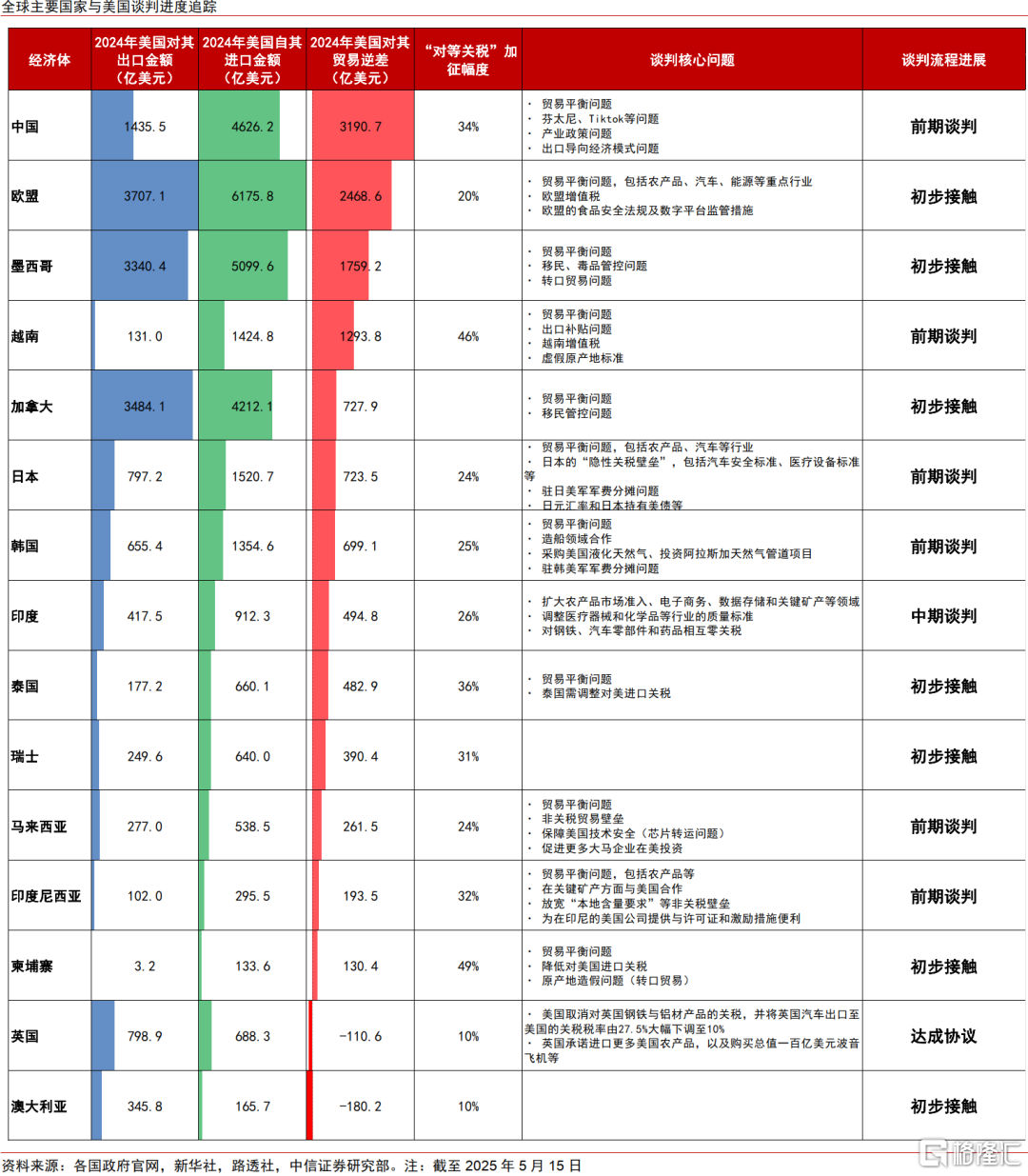

▍与上世纪三十年代相比,当前美国仍有一定政策纠偏能力,全球耦合程度更深,本轮贸易冲突或不会走向失控。

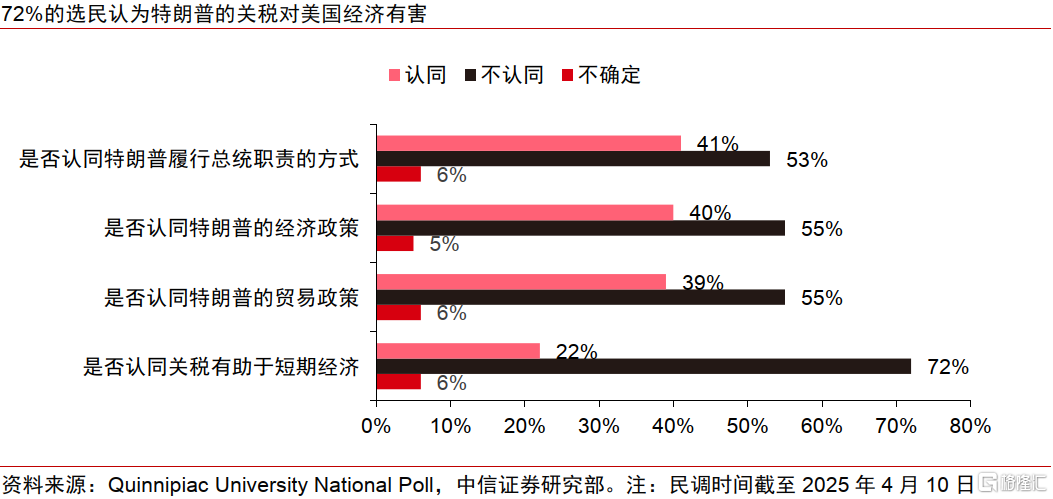

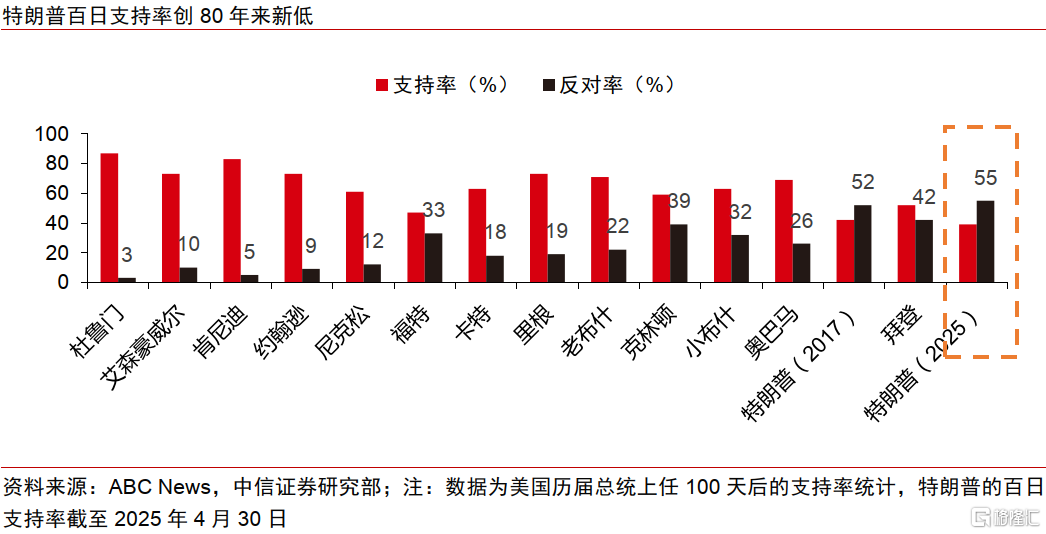

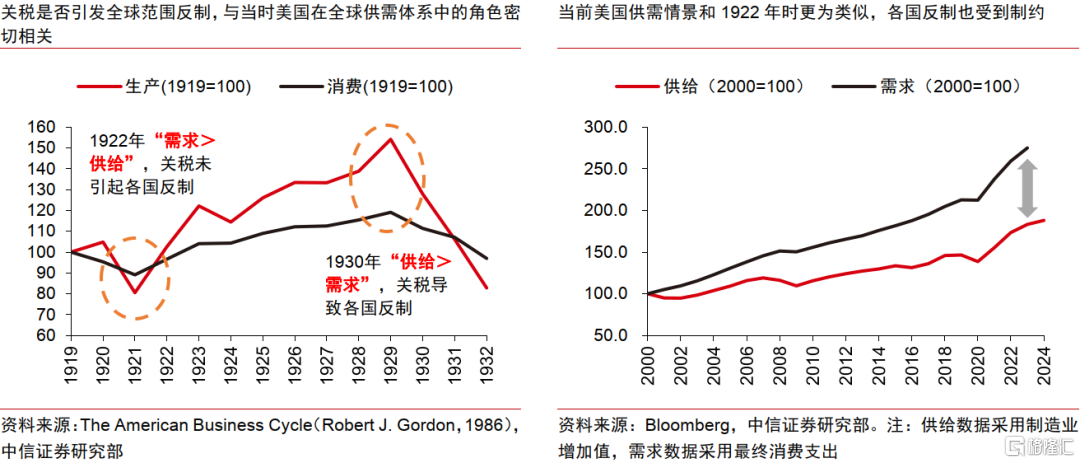

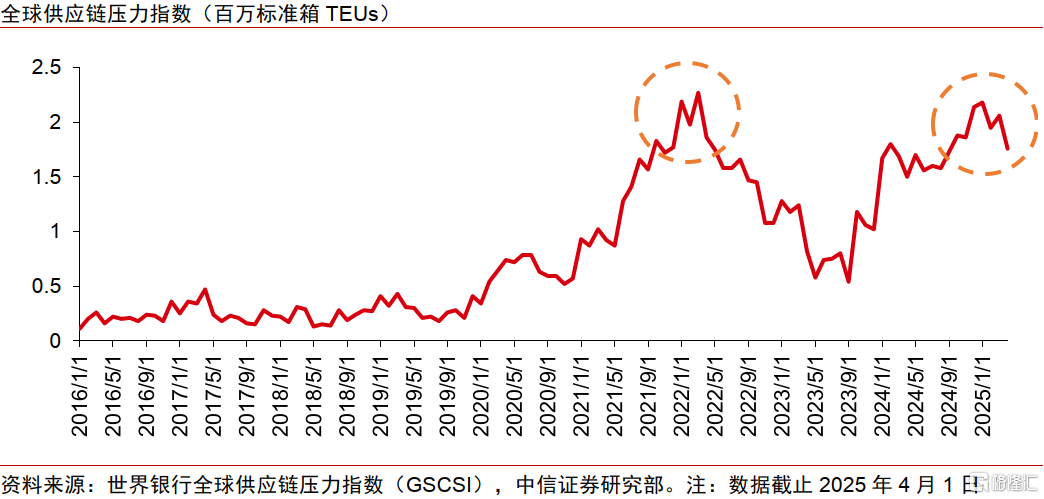

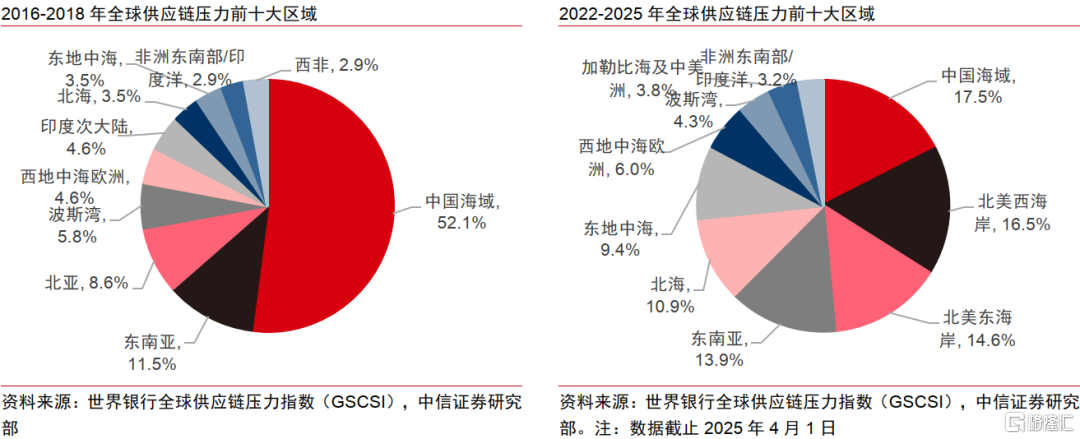

从美国国内看,1930年贸易冲突发生于大萧条初期,关税具有“被迫性”,社会支持更强;而当前美国国内对关税分歧更大,中期选举约束下,一旦关税引发经济反噬,或有更多政策纠偏。从国际环境看,当前全球供需依赖度更深、价值链耦合度更高,货币体系也更为稳定。因此,我们判断本轮贸易冲突不会走向失控。

▍参考历史经验,贸易冲突即使过去,也将重塑全球产业格局,我们尝试从长周期视角出发,推演未来趋势。

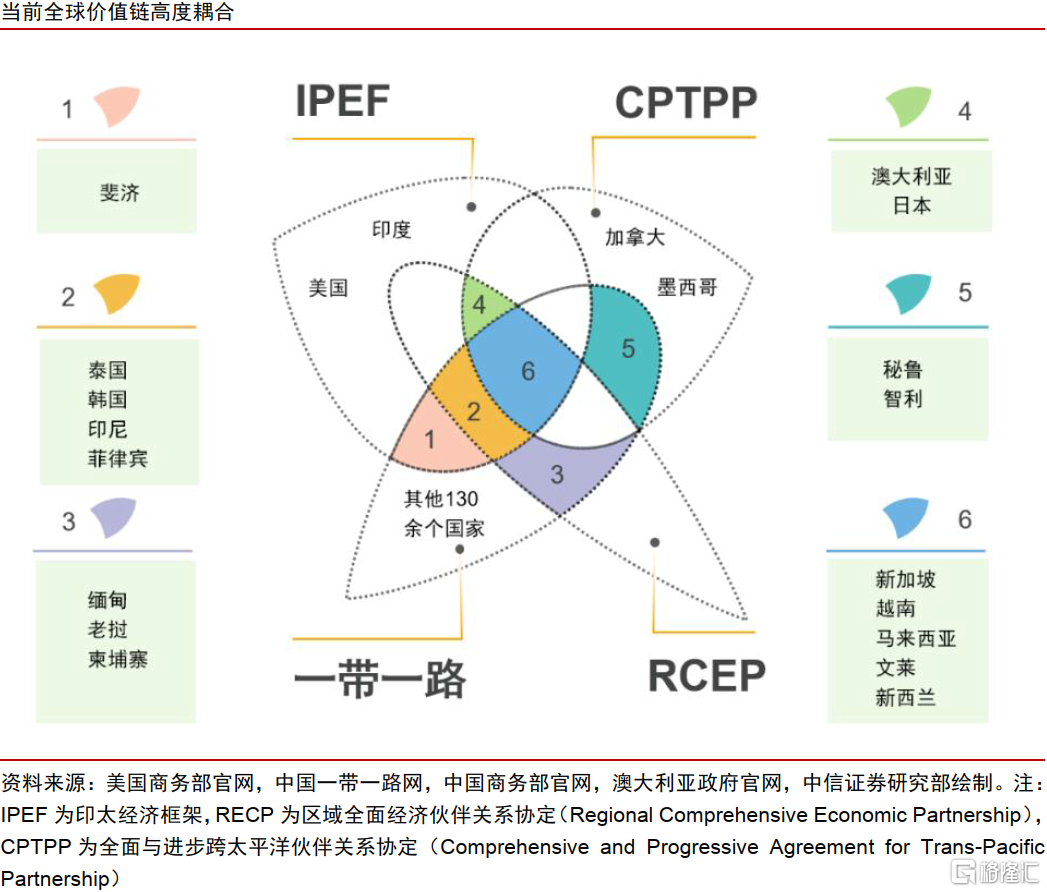

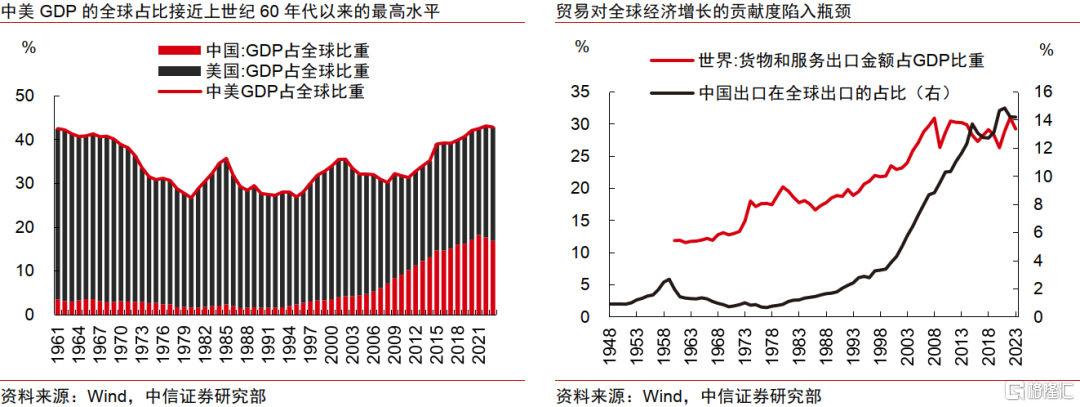

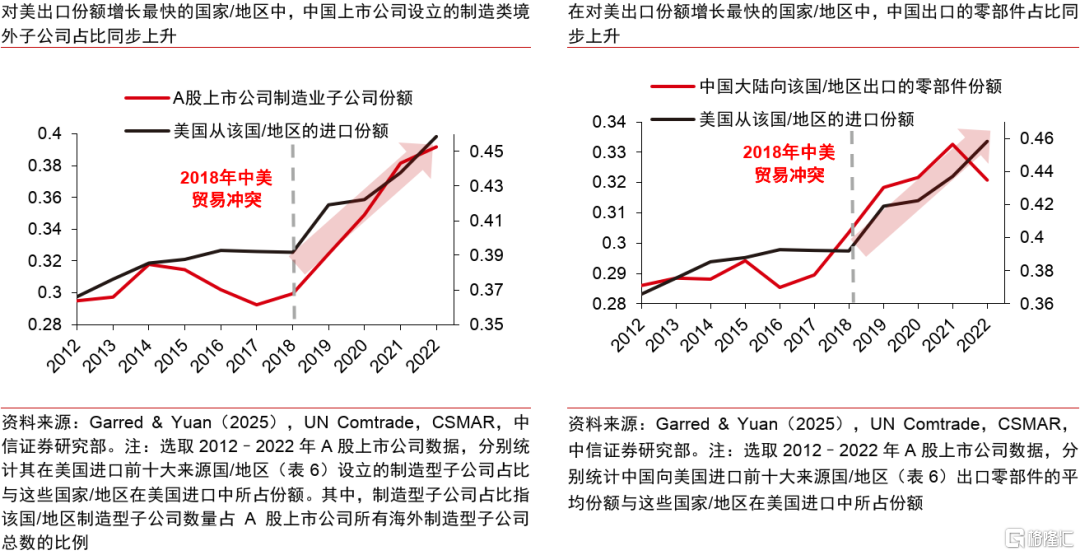

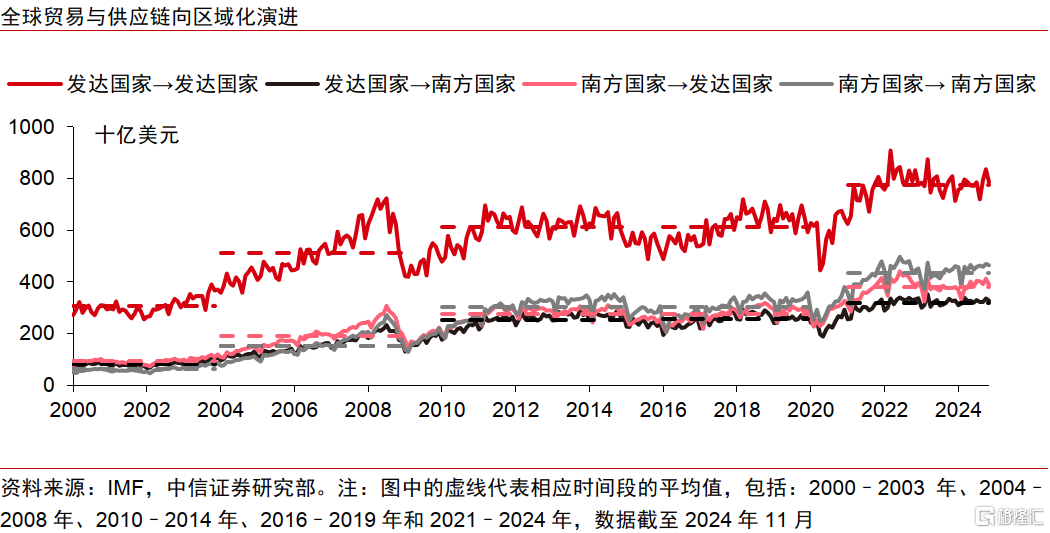

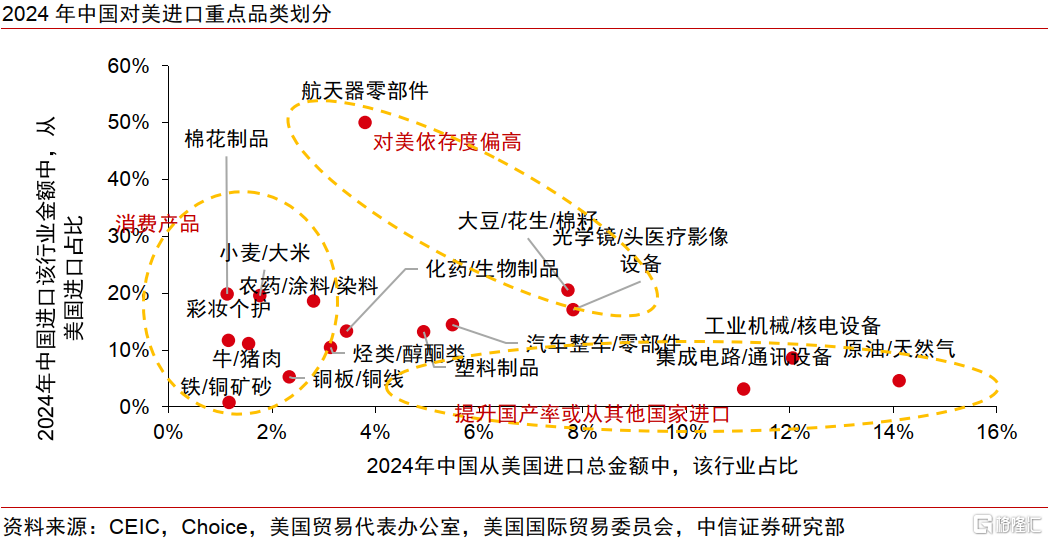

产业格局方面,全球产业链长期上或逐步演变为以中美各自主导的两套体系,以“十五五”规划为契机,我国内需的提振也将增强与其他国家经贸合作的落脚点。中短期来看,即便美国推动供应链向第三方国家转移,也难以完全摆脱对中国的依赖,企业出海与中间品出口仍是中国维系全球产业链参与度的关键抓手。长期来看,全球产业链或将逐步演变为以中美为核心各自主导的两套体系。产业链重构过程中,我国或将以“十五五”规划为契机提振内需,从而增强与其他国家经贸合作的落脚点。

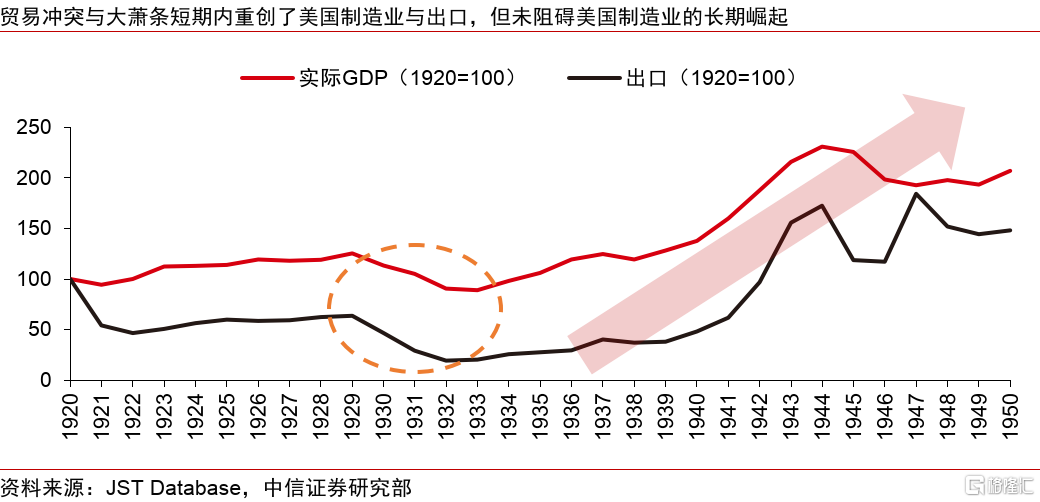

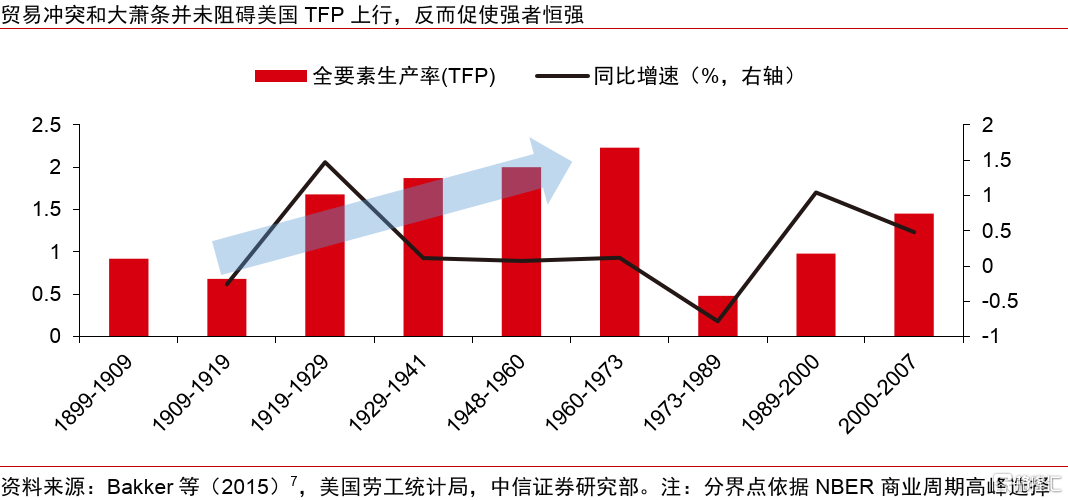

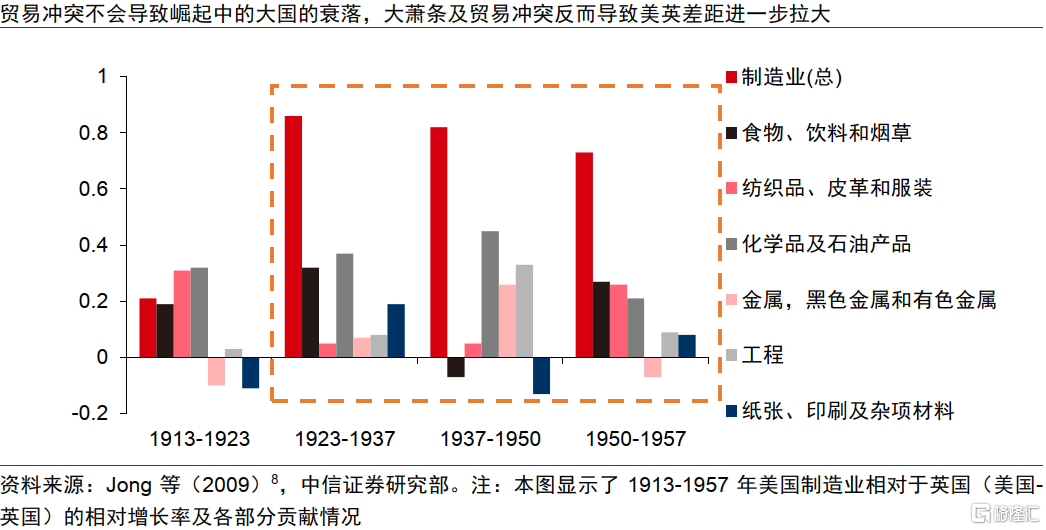

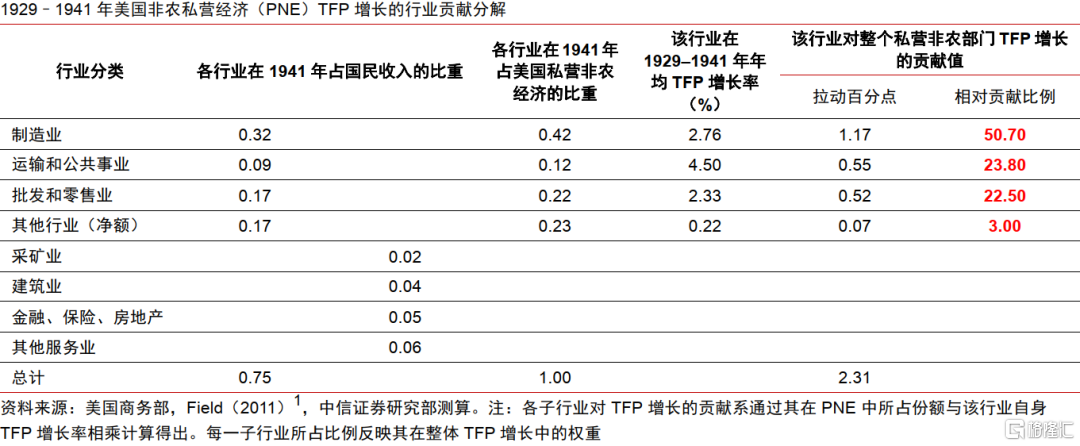

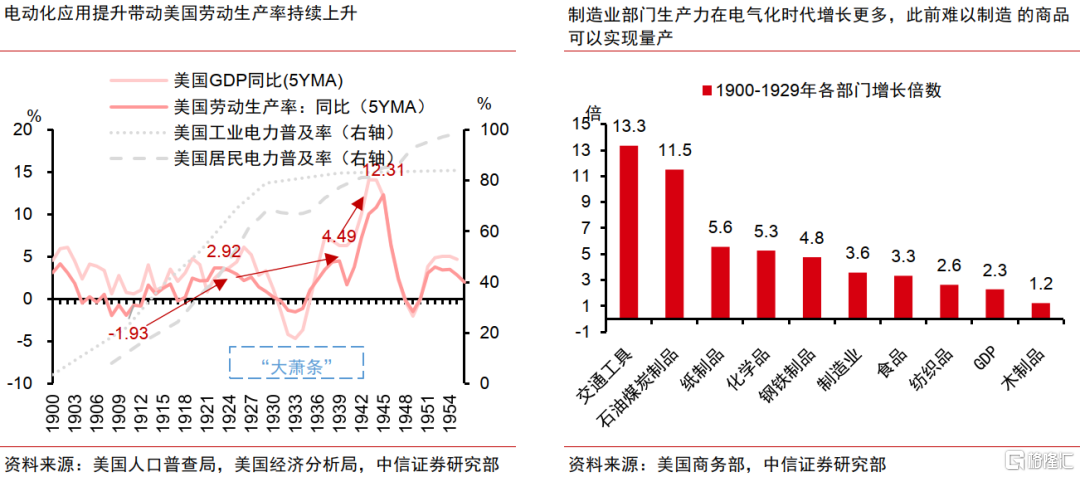

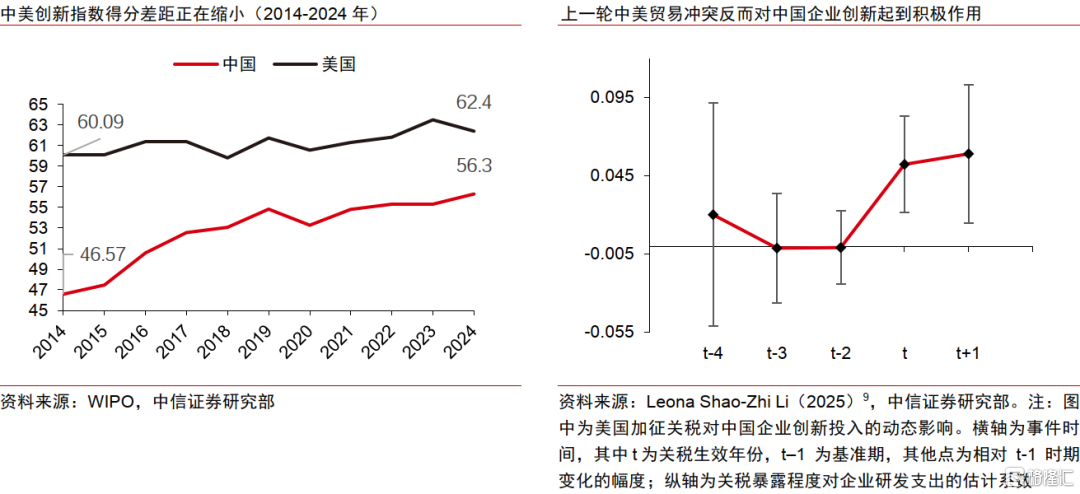

产业地位方面,全球贸易冲突难以改变后发国家的崛起趋势,我国的产业升级仍将持续提速。上世纪三十年代全球贸易与金融秩序的混乱,未能减缓美国工业崛起的脚步,制造业技术进步支撑美国TFP持续上行。着眼当下,我们认为本轮全球产业链与贸易格局的重塑也难以削弱中国制造业的整体竞争力,外部冲击或将加速中国产业升级,消费品和部分高端制造品的国产替代值得关注。

▍风险因素:

全球地缘风险超预期上升;中美博弈超预期升级;美国经济恶化超预期。