5月29日讯:

核心观点

今年前4个月,中国CPI同比不断回落,且持续低于市场预期值,出现了中国是否会步入通缩的讨论。与此同时,中国的核心CPI同比又保持稳定。我们认为,核心CPI更能反映实体的需求情况,对于预判政策也更具参考价值。

核心CPI权重组成。核心CPI,通俗来讲指的是剔除食品和能源的CPI指数。测算核心CPI的权重,本质上就是测算CPI各分项的权重。分两步走:第一,根据居民消费支出结构,估算CPI八个一级分项的权重。第二,利用年度数据,通过限定条件下的最小二乘法求解最优化,得到CPI各二级分项的权重。结果是,食品权重为20.1%,水电燃料权重为6.5%,交通工具用燃料权重为2.2%。因此,核心CPI所包含的商品和服务,占CPI的权重为71.3%。

房租和旅游对核心CPI的影响较大。一是体现在核心CPI中房租项的权重最高,而旅游项的同比波动最大。二是我们根据核心CPI同比的走势,将2016年年初至2023年4月划分为五个阶段,分析对核心CPI同比影响较大的分项,结果同样显示房租项因其权重高而主导核心CPI同比的走势,疫后旅游项与核心CPI同比的波动较为相关。

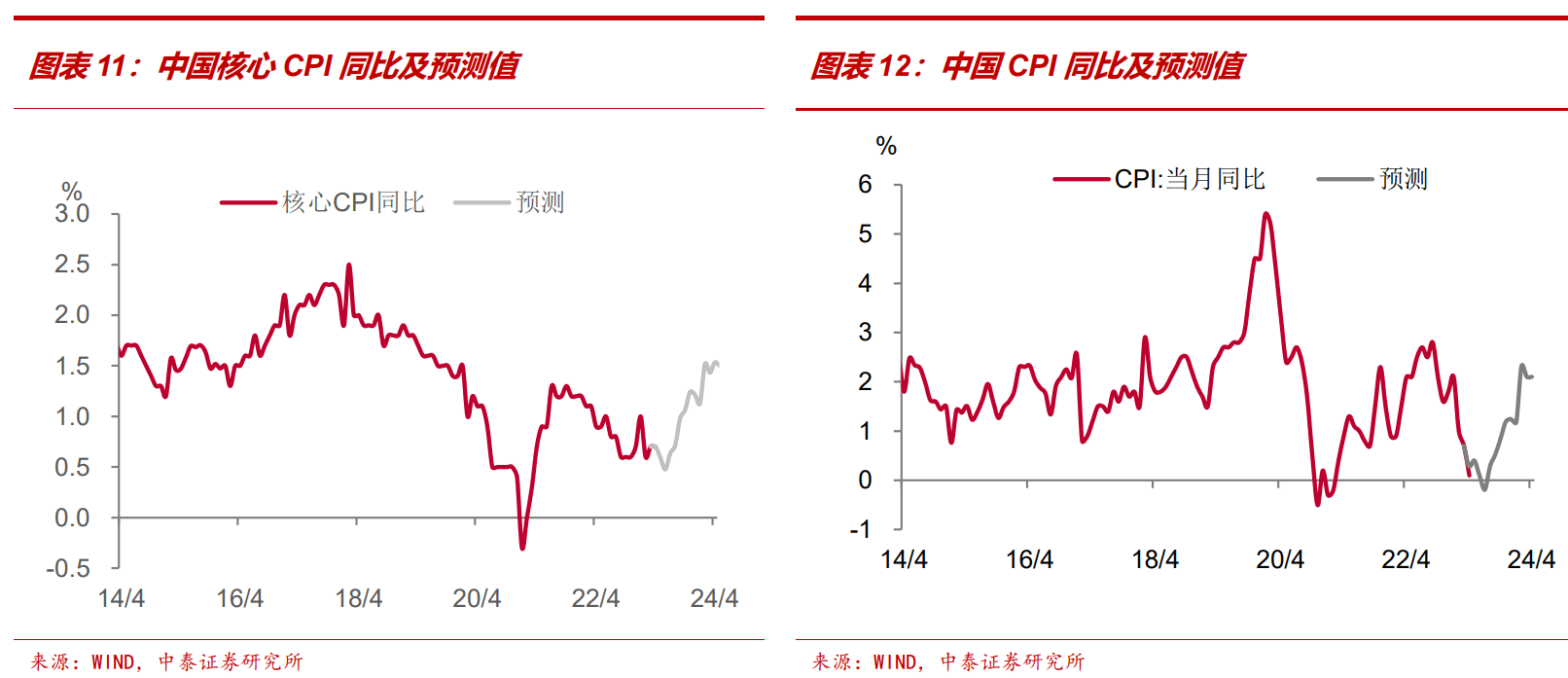

中国核心通胀展望。鉴于当前工业企业处于主动去库存阶段,耐用消费品或将拖累CPI同比,因此我们重点分析CPI房租、旅游和耐用消费品这三项:第一,中国房地产业景气度仍较低,加之青年人口就业形势严峻,预计全年房租在低基数下,将同比持平;第二,旅游延续修复,加之低基数,旅游项对核心CPI同比的贡献将提高;第三,耐用消费品对核心CPI同比的拖累或将趋弱。此外,自上而下视角看,由于资金活化程度低,今年一季度创新高的信贷投放,对年内核心CPI同比的影响也较小。定量测算结果显示,2023年三、四季度中国核心CPI同比将上行,年末高点约为1.2%,2023年核心CPI同比平均约为0.9%,和2022年大致持平。基于这一测算结果,我们认为货币政策为防范通缩而大幅宽松的概率较低。

风险提示:政策变动,经济恢复不及预期,测算偏差。

正文

今年前4个月,中国CPI同比不断回落,且持续低于市场预期值,出现了中国是否会步入通缩的讨论。与此同时,中国的核心CPI同比又保持稳定。我们认为,核心CPI更能反映实体的需求情况,对于预判政策也更具参考价值。定量测算结果显示,今年三、四季度中国核心CPI同比将回升,年末高点约为1.2%,2023年核心CPI同比平均约为0.9%,和2022年大致持平。基于这一测算结果,我们认为货币政策为防范通缩而大幅宽松的概率较低。

1、核心CPI权重测算

核心CPI,通俗来讲指的是剔除食品和能源的CPI指数。对应到CPI的分项时,涵盖CPI统计的一揽子商品和服务中,除“食品烟酒”项下的“食品”,以及“居住”项下的“水电燃料”、“交通通信”项下的“交通工具用燃料”这三个二级分项以外的所有项。

因此,测算核心CPI的权重,本质上就是测算CPI各分项的权重。分两步走:

第一,根据居民消费支出结构,估算CPI八个一级分项的权重。中国每5年调整一次CPI的基期,即调整CPI“一揽子”商品和服务的内容、权重,最新基期是2020年,适用于2021年至2025年。2021年年初基期开始调整时,国家统计局称,从住户收支与生活状况调查中获得最新的居民消费支出数据,结合2020年开展的权数专项调查结果和相关行政记录,并参照当前国际做法,剔除非洲猪瘟、新冠疫情等对居民消费支出的异常影响,最终得到CPI各项权重。

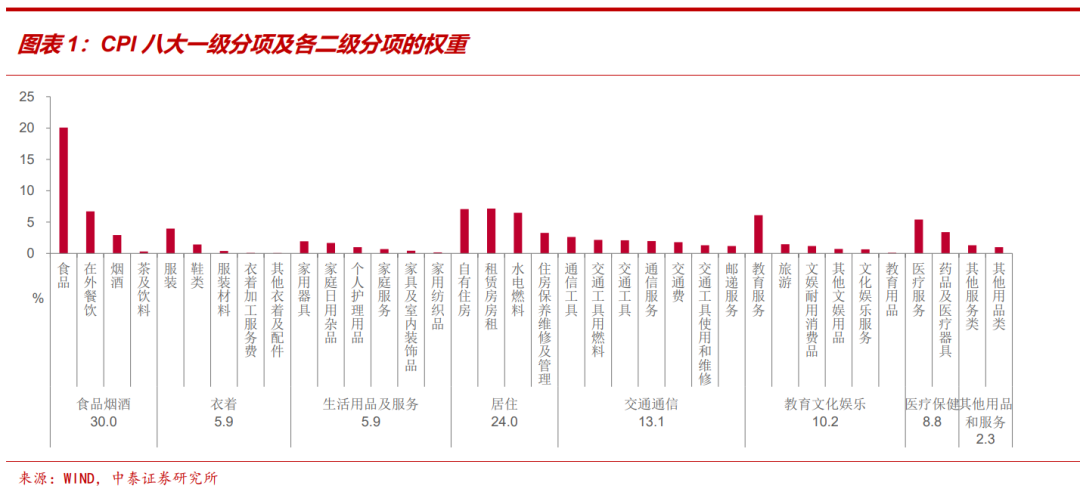

由于新基期的权重,和上一轮基期(2016年-2020年)的权重相比变化不大,因此我们根据近年的全国居民消费支出结构,估算出CPI八大分项的权重,分别为食品烟酒(30.0%)、衣着(5.9%)、生活用品及服务(5.9%)、居住(24.0%)、交通通信(13.1%)、教育文化和娱乐(10.2%)、医疗保健(8.8%)、其他用品和服务(2.3%)。

第二,利用年度数据,通过限定条件下的最小二乘法求解最优化,得到CPI各二级分项的权重。使用年度数据,主要是因为CPI月度公告中,有些二级分项的数据并未公布。比如一级分项“教育文化娱乐”中,除了每月公布的“教育服务”和“旅游”外,还包括“教育用品”、“文旅耐用消费品”等,后面两项会在年度CPI中公布。

具体测算过程是,将某个CPI一级分项的年同比作为基准,属于该CPI一级分项的所有二级分项作为自变量,限定条件为各个二级分项的系数之和为1,利用2016年至2021年的数据,估算出各二级分项权重。最后,再乘以此一级分项占CPI的权重,即可得到各二级分项占CPI的权重。

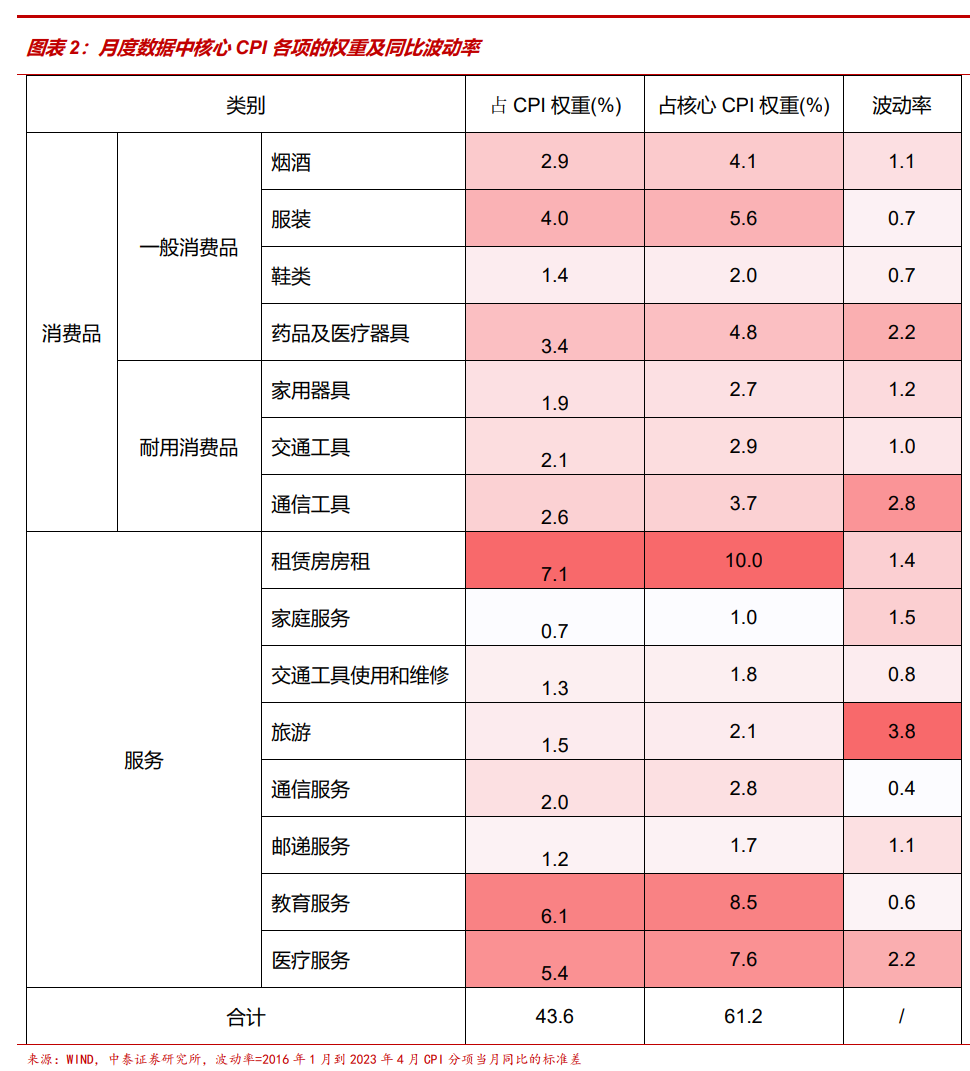

其中,食品权重为20.1%,水电燃料权重为6.5%,交通工具用燃料权重为2.2%。因此,核心CPI所包含的商品和服务,占CPI的权重为71.3%。统计局月度公告中包含的二级分项,占CPI的权重为43.6%,占核心CPI的权重为61.2%。

房租项权重最高,旅游项的波动率最大,两者均是核心CPI走势的重点关注项。

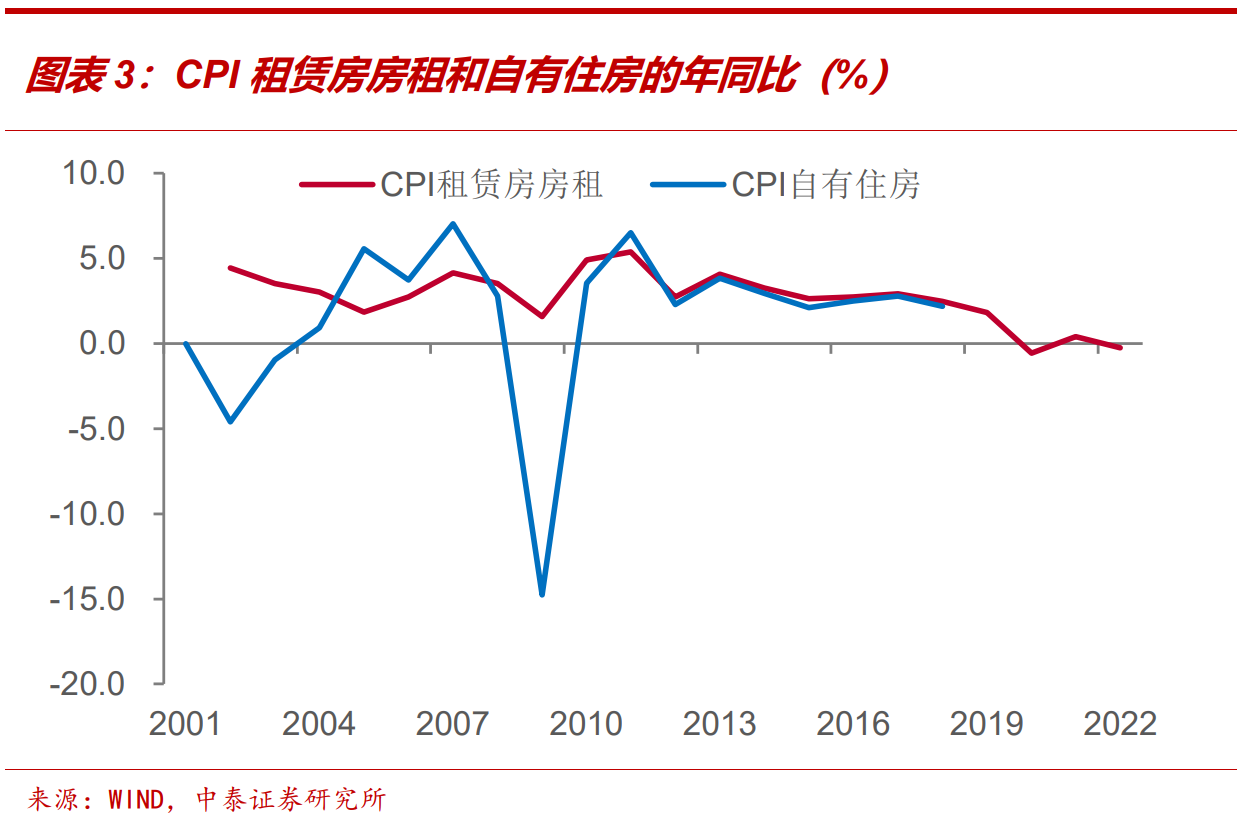

从权重角度看,自有住房和房租是核心CPI中占比最高项和次高项,但月度数据并未公布CPI自有住房,2019年开始也不再公布CPI自有住房项的年度数据。不过2012年-2019年,CPI自有住房和CPI租赁房房租两项的同比走势非常接近,因此可以将两者合并,认为房租项占CPI的权重约为14.2%,占核心CPI的权重约为20%,远超其它项,因此房租对核心CPI走势有着决定性影响。

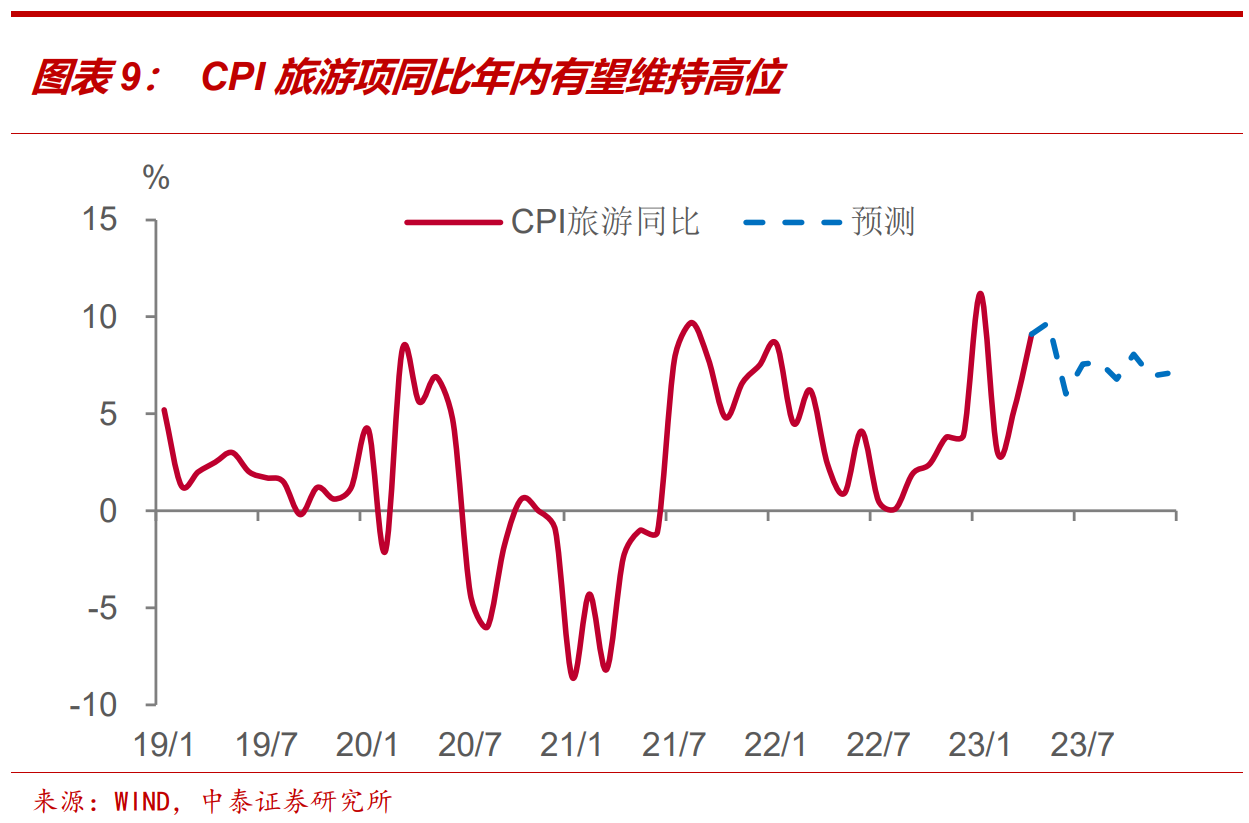

从波动率角度看,旅游项的波动最大,疫后其同比波动率(4.6)较疫前(1.3)更大,反映出旅游价格的弹性较大,会对核心CPI同比的波动产生较大影响。

2、谁在驱动核心CPI?

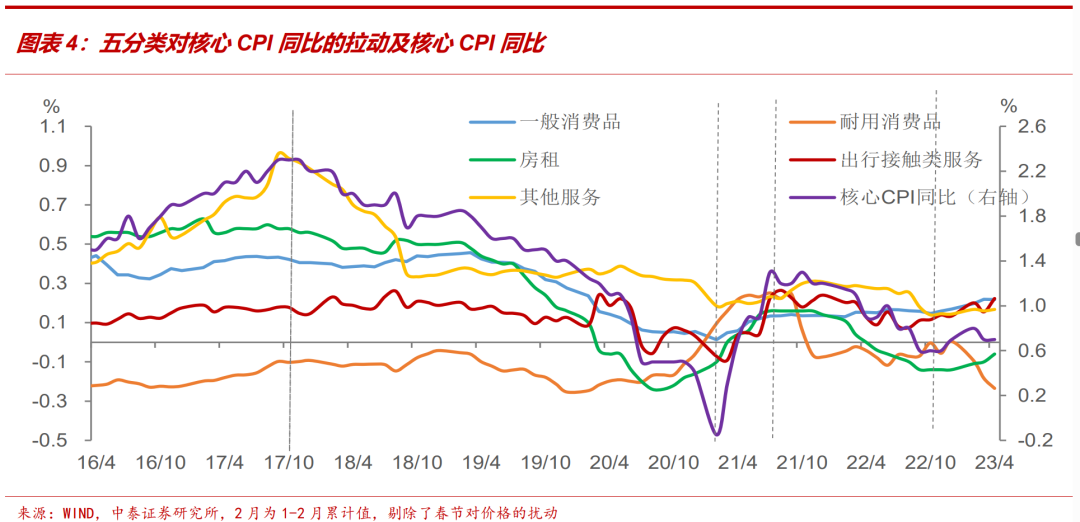

由于月度数据只公布部分核心CPI分项,我们仅分析公布数据的这些分项,将它们归类为两大类、五小类,两大类分别是消费品和服务,五小类分别是一般消费品(包括烟酒、服装、鞋类、药品)、耐用消费品(家用器具、交通工具和通信工具)、房租、出行接触类服务(家庭服务、交通工具使用和维修、旅游)和其他服务(通信服务、邮递服务、教育服务和医疗服务),来看不同时期核心CPI同比由哪些主导因素在推动。

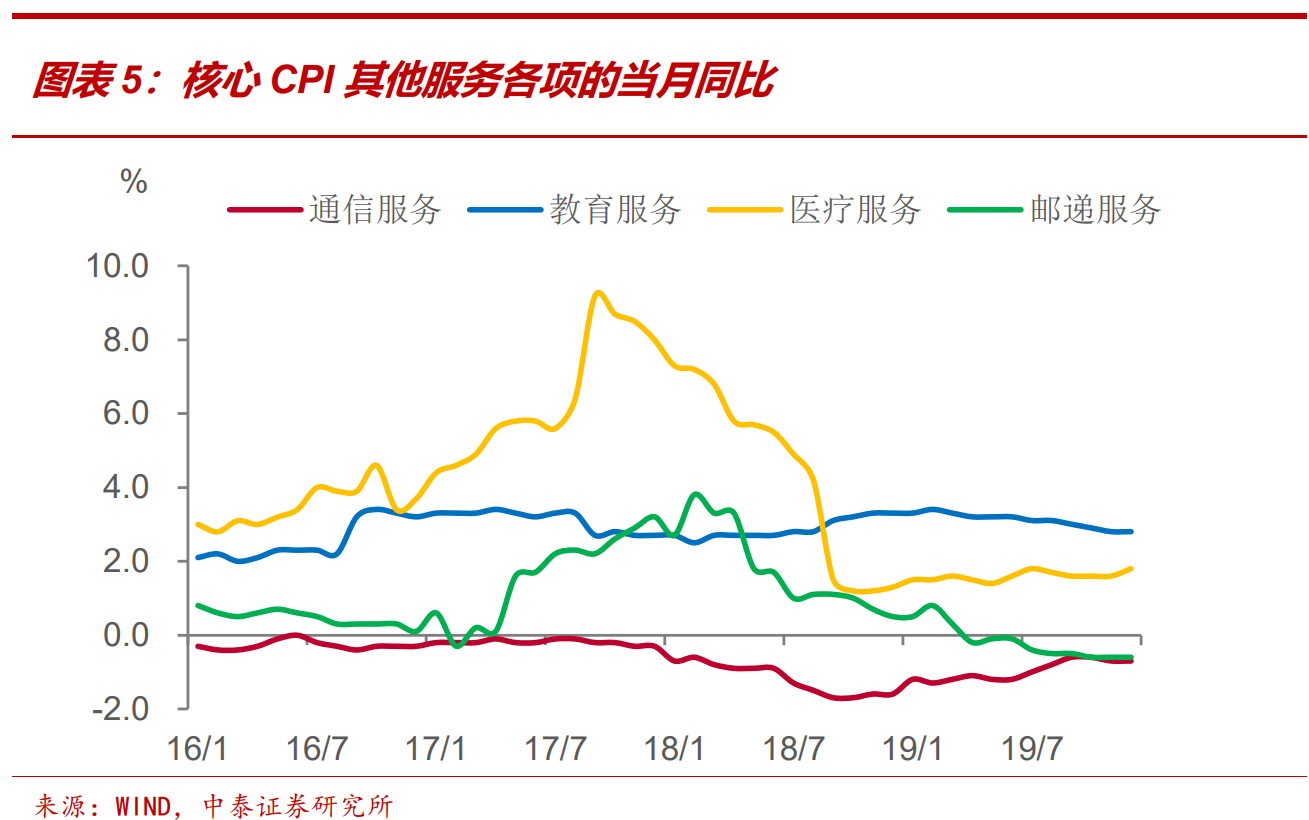

(一)2016年初至2017年末,核心CPI同比处于上行周期。一方面,房租是核心CPI同比的较大支撑项。这一时期,核心CPI同比保持在1.5%及以上,其中房租项是较大支撑,平均拉动约0.6个百分点。另一方面,其他服务也有明显贡献,推高核心CPI同比。2016年2月-2017年11月核心CPI同比从1.4%升至2.3%,提高0.9个百分点,其中其他服务、耐用消费品、房租、出行接触类服务的贡献分别为0.51、0.13、0.04、0.02个百分点,一般消费品拖累0.01个百分点,其他服务是推动核心CPI同比回升的主要因素。其他服务贡献提升,主要源于医疗服务,可能和2016年开始的新一轮医疗体制改革有关。

(二)2018年初-2021年初,核心CPI同比处于长达三年的下行周期,房租和其他服务是主要拖累项。中国核心CPI同比从2017年12月的2.2%,下滑到2021年1月的-0.3%。这三年左右的时间里,CPI房租项、其他服务项、出行接触类服务项和一般耐用品项分别拖累0.62、0.62、0.30和0.39个百分点。房租项的拖累持续时间较长,先是2019年下半年房地产销售走弱,70城新建商品住宅价格指数同比高位回落,受此影响CPI房租项同比持续走低。新冠疫情爆发后,人口流动放慢,租房需求较弱使得CPI房租项同比进一步回落。

其他服务项拖累也较大,主要集中于2018年,其他服务项对核心CPI同比的贡献趋弱,或源于医疗服务涨价带来的高基数,此后其对核心CPI同比的影响基本保持稳定。出行接触类服务和一般消费品对核心CPI同比的支撑在2019 -2020年明显走弱,主要受2019年国内需求较弱、2020年疫情令需求进一步收缩的拖累。

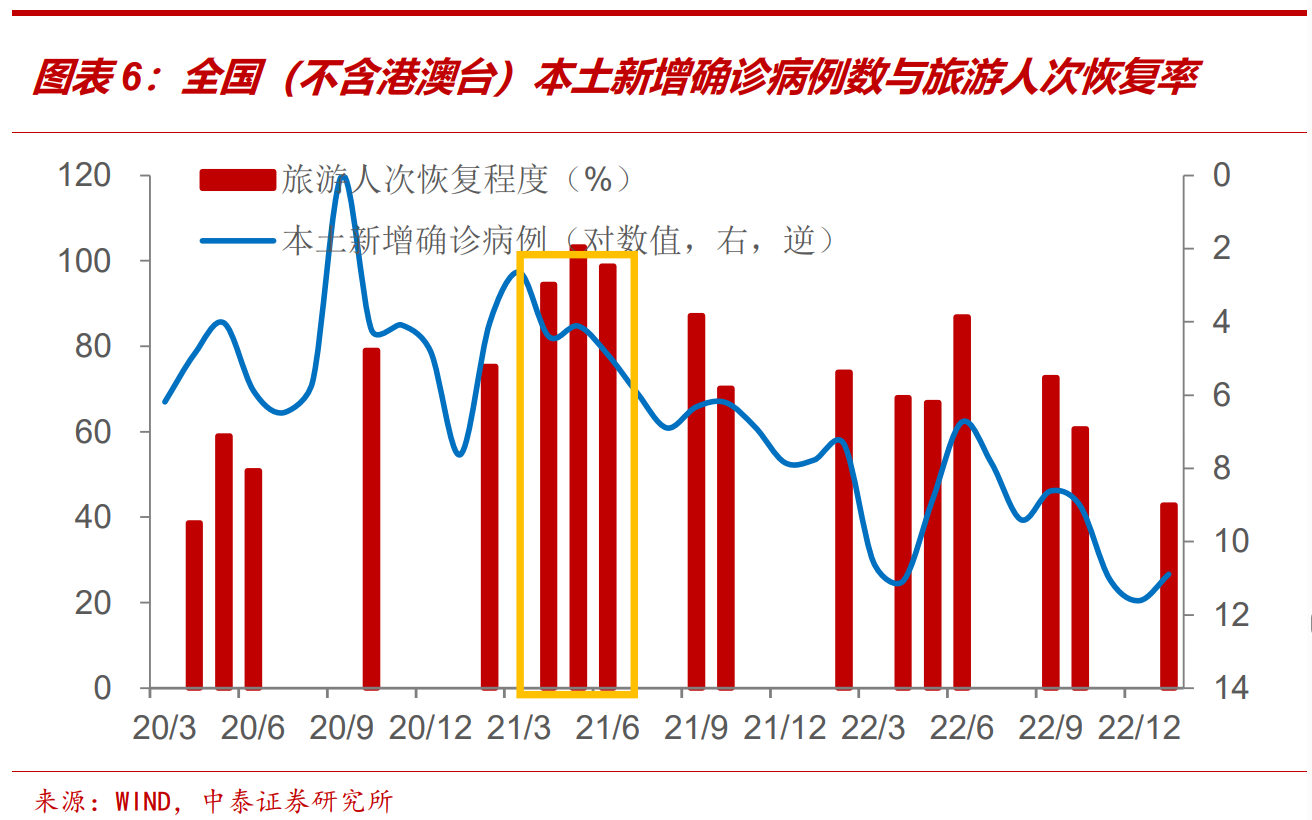

(三)2021年2月-7月,中国核心CPI同比触底反弹,国内疫情形势相对较好,房租和季节性服务对核心CPI同比的推动双双提升。这一时期核心CPI同比从-0.2%回升至1.3%,提高了1.5个百分点,其中出行接触类服务、房租、耐用消费品、一般消费品和其他服务的贡献分别上行0.30、0.26、0.16、0.12和0.05个百分点。出行接触类服务、房租的支撑作用明显增强,主要是这一时期国内疫情形势明显好转,出行相关服务较快恢复。以旅游为例,2021年上半年主要节假日旅游人次恢复率(以2019年为基期)处于疫后的高位。此外,这一时期城镇调查失业率从5.5%持续降至5.0%,就业市场好转也对CPI房租同比持续回升有正向贡献。

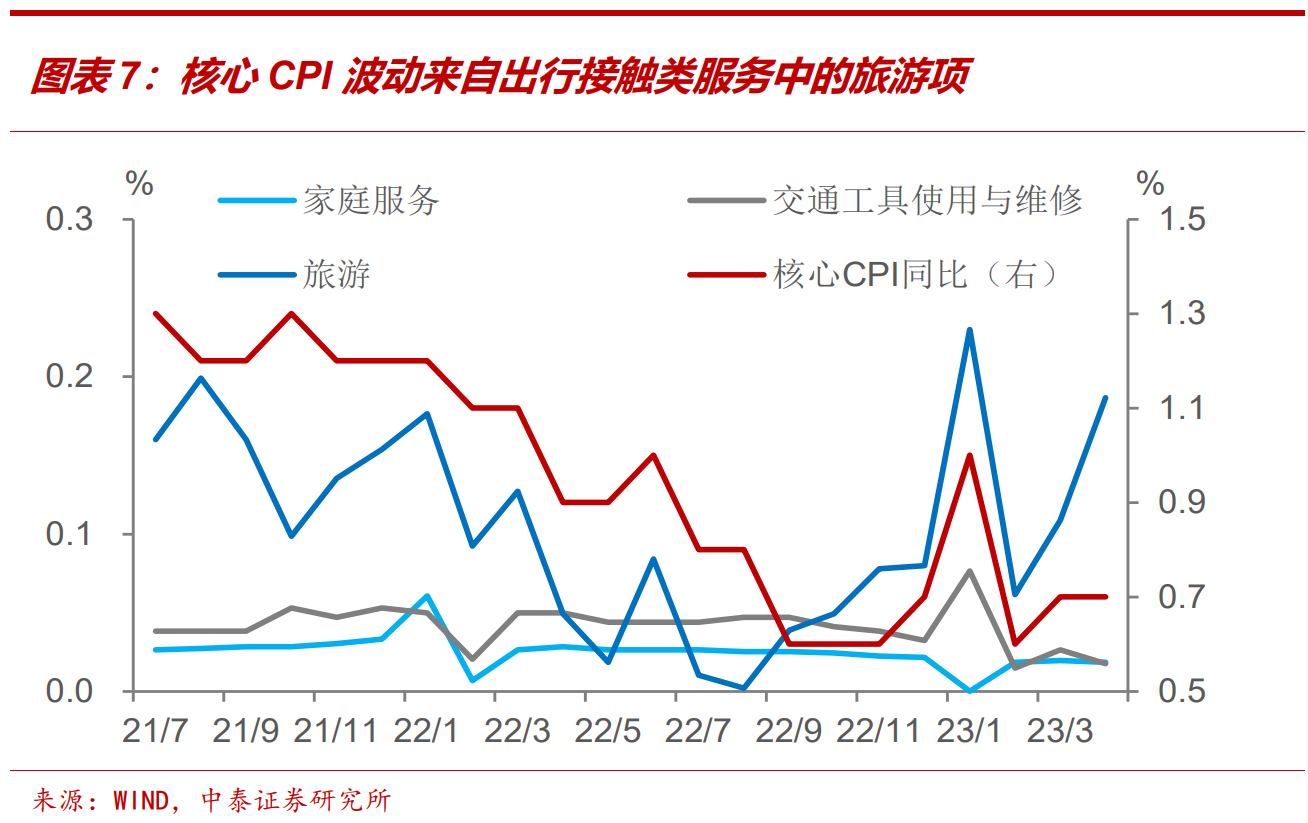

(四)2021年7月-2022年11月,中国核心CPI同比回落,房租项、耐用消费品是主要拖累。这一阶段,中国核心CPI同比从1.3%下降至0.6%,回落了0.7个百分点,其中房租、耐用消费品、出行接触类服务、其他服务分别拖累了0.30、0.31、0.09和0.09个百分点。房租的拖累较大,主要因2022年二季度中国的一线城市先后经历了疫情大范围扩散。耐用消费品的拖累主要集中在2021年下半年,主要是疫情后电子产品需求旺盛以及全球缺芯,导致通信工具、交通工具价格先后明显上涨,高基数使得价格同比明显回落。

值得一提的是,这一时期,核心CPI同比的波动与出行接触类服务较为一致,其中主要是旅游项。

(五)2022年12月以来,中国核心CPI同比低位企稳。其中,房租的拖累减弱,出行接触类服务的贡献明显再提升。不过,耐用消费品的拖累明显扩大,受汽车降价促销的影响,2023年3月和4月中国CPI交通工具项的环比降幅,分别是历史最高和次高。

综合上述分析,我们发现房租项因其高权重主导了核心CPI同比的长期趋势。疫后出行接触类服务特别是旅游,主导着核心CPI同比波动。耐用消费品的价格变动较大,特别是近期汽车降价促销,需要重点关注。其他服务和一般消费品支撑作用虽然较高,但变化不多,不需要特别关注。

3、中国核心通胀展望

通过前文分析,可知房租、旅游对核心CPI同比的影响较大。鉴于当前工业企业处于主动去库存阶段,耐用消费品或将拖累CPI同比,因此我们重点分析CPI房租、旅游和耐用消费品这三项。

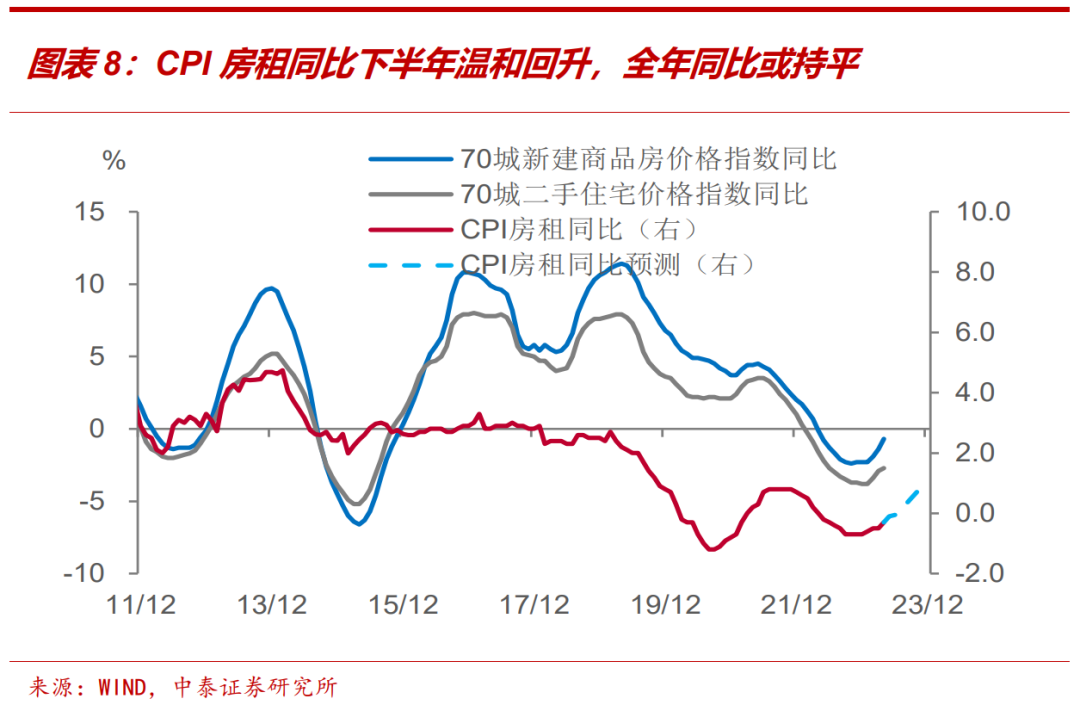

第一,中国房地产业景气度仍较低,加之青年人口就业形势严峻,预计全年房租同比或持平。一方面,房租和房价走势相关,而房价又受到地产行业景气度的影响。一季度中国房地产销售受积压需求释放的影响,阶段性改善,但从4月开始又转向低迷,4月70城新建商品住宅价格指数环比涨幅也有放缓,总的来说目前中国房地产业仍面临压力。另一方面,4月16-24岁人口的调查失业率升至历史高位,亦会对租房需求和房租形成压制。

在行业低景气和年轻人口就业难的双重压制下,今年3-4月CPI房租环比持平,处于历年同期的低位。我们预计下半年,在低基数的推动下,CPI房屋租赁项同比将回升并转正。从年度视角看,CPI房屋租赁项同比或持平,好于2022年全年增速-0.2%,但不及2021年全年增速0.4%。

第二,旅游延续修复,加之低基数,旅游项对核心CPI同比的贡献将提高。年初以来,中国经济呈现非对称复苏,服务业特别是出行、旅游等行业持续高景气,是中国经济疫后恢复的重要支撑。今年4月,CPI旅游项环比增长4.6%,和历年同期相比仅低于2021年4月(同样是因为旅游恢复较好)的4.7%。在前期报告《五一假期消费全梳理》中,我们梳理了今年五一出行恢复至疫情前的同期水平(以2019年为基期),旅游人次和收入恢复率均创疫后新高。后续旅游有望延续修复,尤其是商旅出行。在去年低基数的支撑下,CPI旅游项同比有望维持高位,预计全年同比在7.4%左右。

第三,耐用消费品对核心CPI同比的拖累或将趋弱。今年前4个月,除1月因春节错位外,其余3个月核心CPI同比都在0.6%-0.7%。旅游项对核心CPI同比的拉动提升,房租对核心CPI同比的拖累趋弱,但核心CPI同比保持稳定,主要是因为耐用消费品的拖累加剧,尤其是汽车和家电企业主动去库存。

往后看,我们认为耐用消费品的降价压力有望趋缓。汽车方面,为应对下半年的国六标准切换,今年3-4月车企竞相降价去库存。但5月政策有所放松,针对部分RDE试验报告结果为“仅检测”等轻型汽车国六b车型,给予半年销售过渡期,预计汽车价格战将缓和。家电方面,保交楼是今年房地产调控的重中之重,装修需求有望一定程度缓解下半年家电的降价压力。

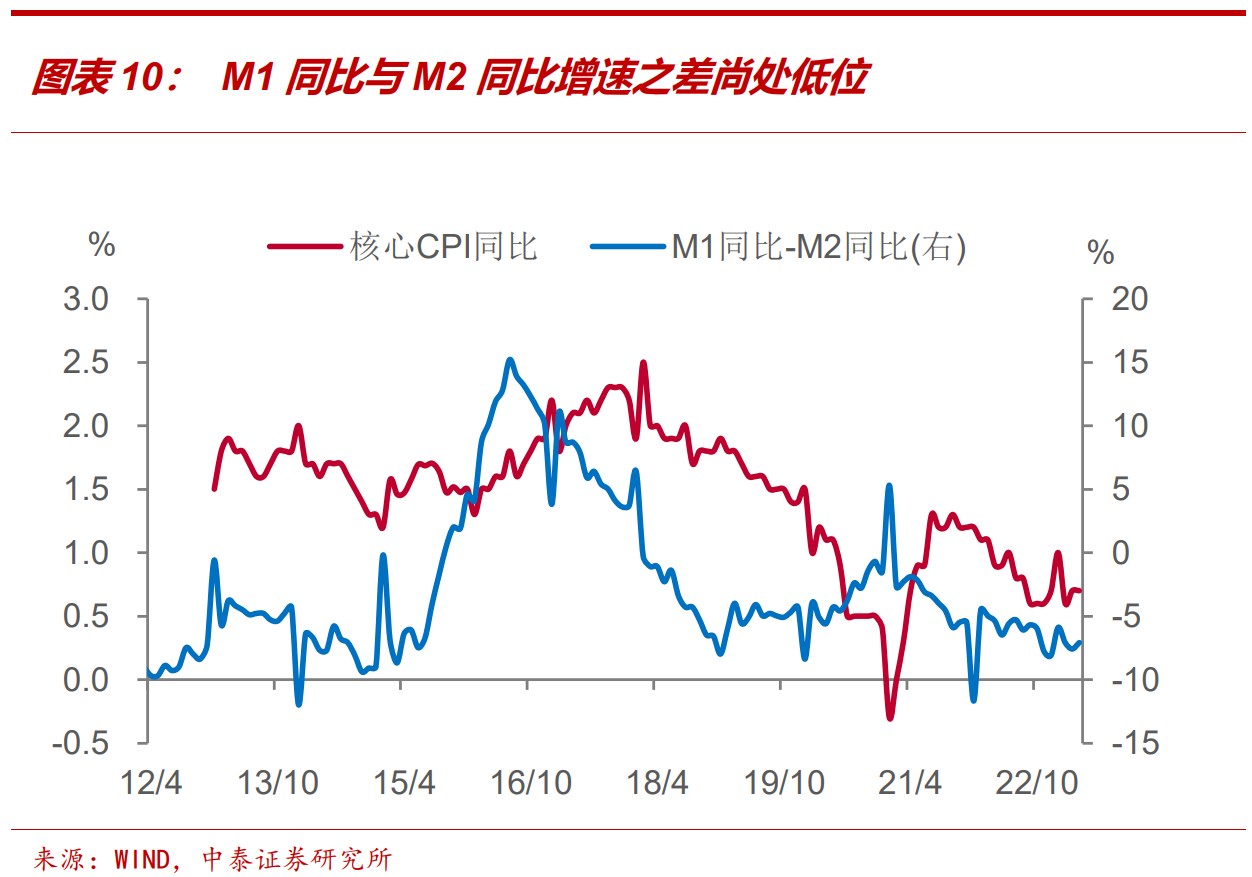

自上而下视角看,我们认为今年一季度的创新高的信贷投放,对年内核心CPI同比的影响较小。历史数据显示,M1同比和M2同比的剪刀差,领先于核心CPI同比一年左右。M1和M2的剪刀差走阔,反映了资金活化程度提高,意味着企业预期好转,实体需求走强推升核心CPI同比。当前M1和M2的剪刀差处于历史较低水平,或表明货币因素短期给核心CPI施加的压力有限。央行也表示,今年信贷和通胀走势背离,主要是因为货币政策从供给侧发力,供给端见效较快,而需求受疫情疤痕影响传导有时滞。

基于上述分析,我们对未来一年的中国核心CPI同比和CPI同比做定量测算。结果显示,2023年三、四季度中国核心CPI同比将上行,年末高点约为1.2%,2023年核心CPI同比平均约为0.9%,和2022年大致持平。2024年前4个月保持在1%以上,2024年2月在低基数下向上突破1.5%。高基数下,今年7月CPI同比或将再度走低,可能为负值,此后开始回升,年底回升至1.2%左右。全年CPI同比平均约为0.7%,较2022年的2.0%明显回落,其中能源价格是最主要拖累。2024年前4个月CPI同比或保持高位,2月在低基数下或跃升破2%。

风险提示:政策变动,经济恢复不及预期,测算误差。