近期各地前三季度经济、财政和融资数据相继公布,我们通过盘点各地经济增长、财力以及融资状况的变化,分析各地发展态势和未来债务风险。

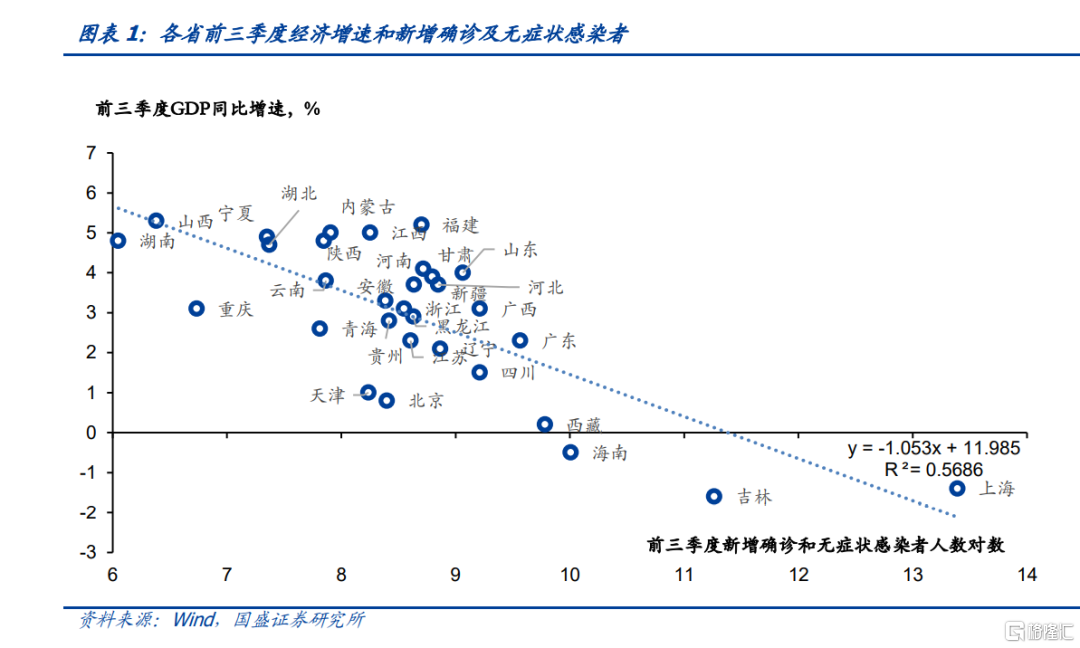

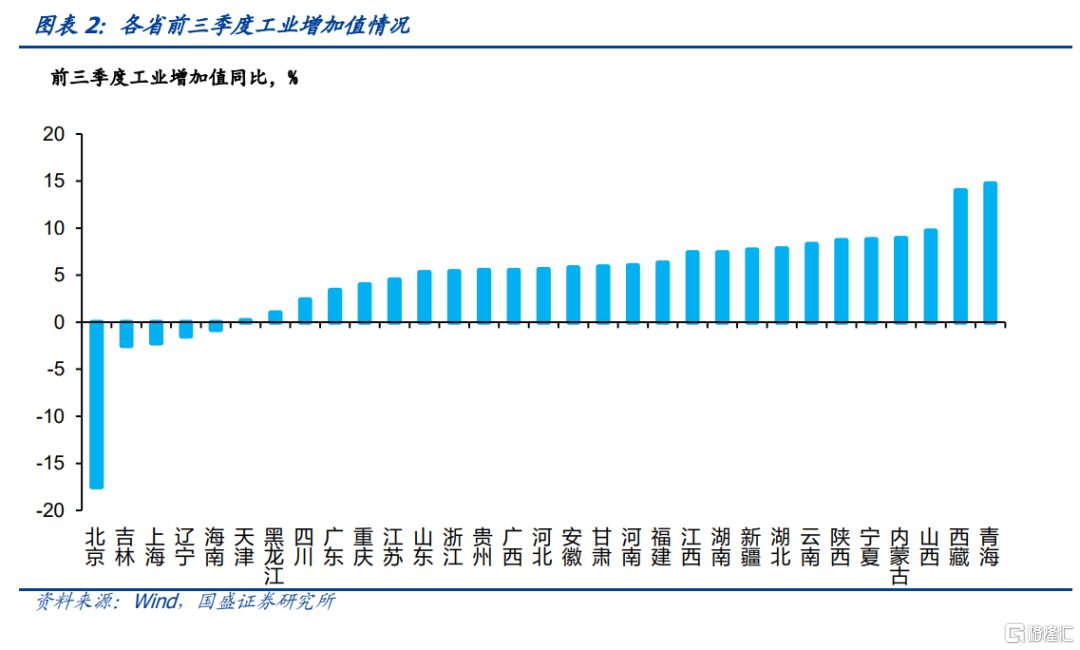

经济生产面:各地经济增速分化明显,资源型省份工业强劲。受疫情冲击,吉林前三季度经济增速最低,同比下跌1.6%,而同样受疫情冲击较为明显的上海、海南、西藏分别在全国排倒数2-4位,增速分别为-1.4%、-0.5%和0.2%。经济增速较高的基本上都是中西部地区,山西经济增速最高,为5.3%,福建经济增速次之,为5.2%,而江西、内蒙古等地经济增速都在5%及以上,在全国经济增长中处于前列。而从工业部门来看,前3季度资源省份增长明显,其中青海同比增长14.7%,西藏同比增长14.0%,山西同比增长9.7%,是增长最快的三个省份。

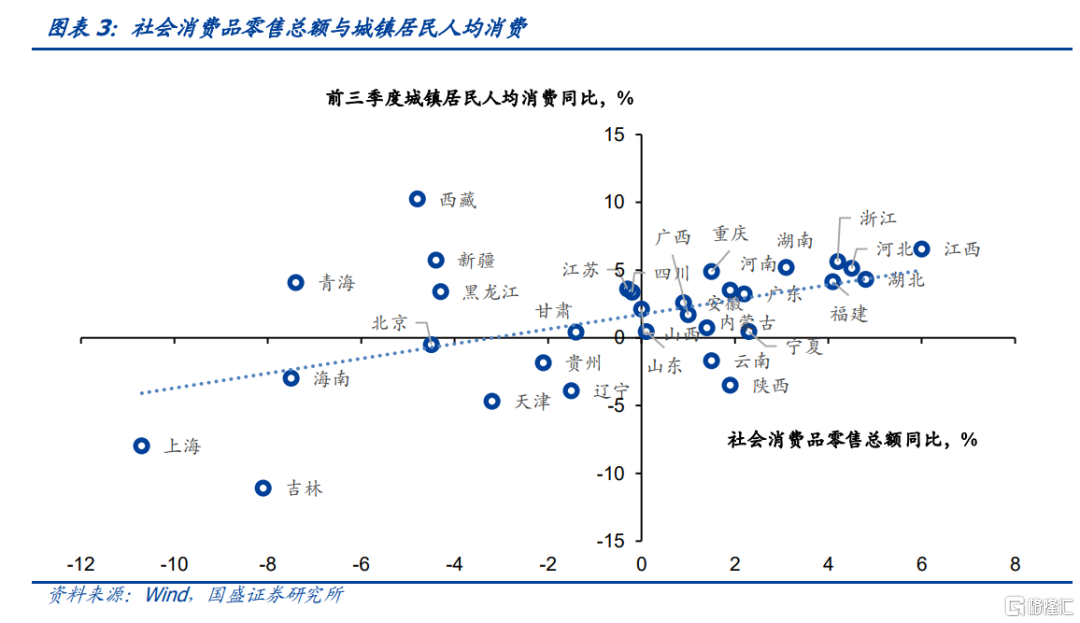

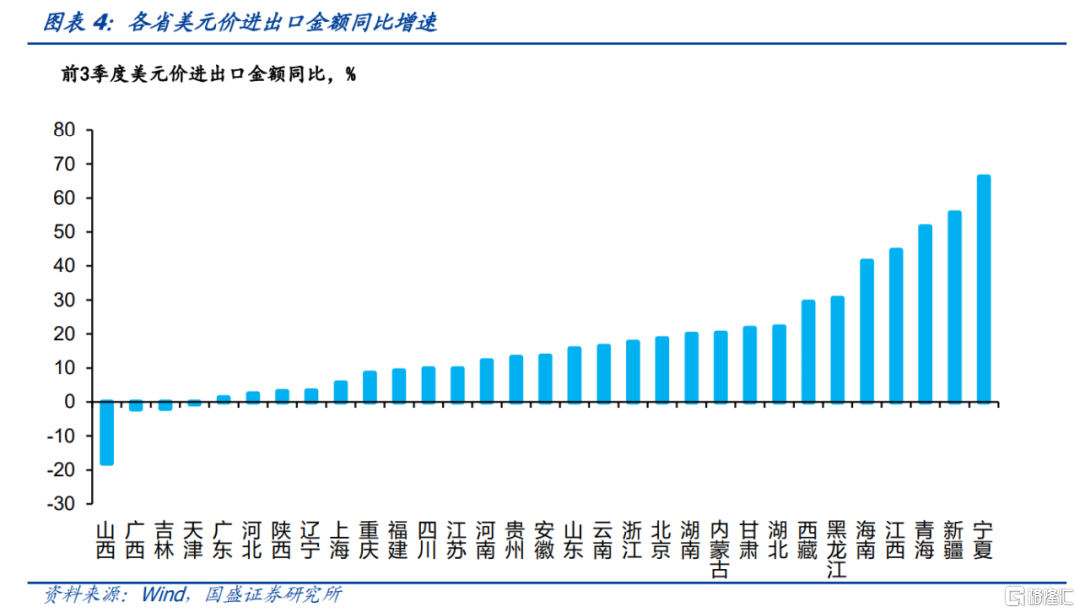

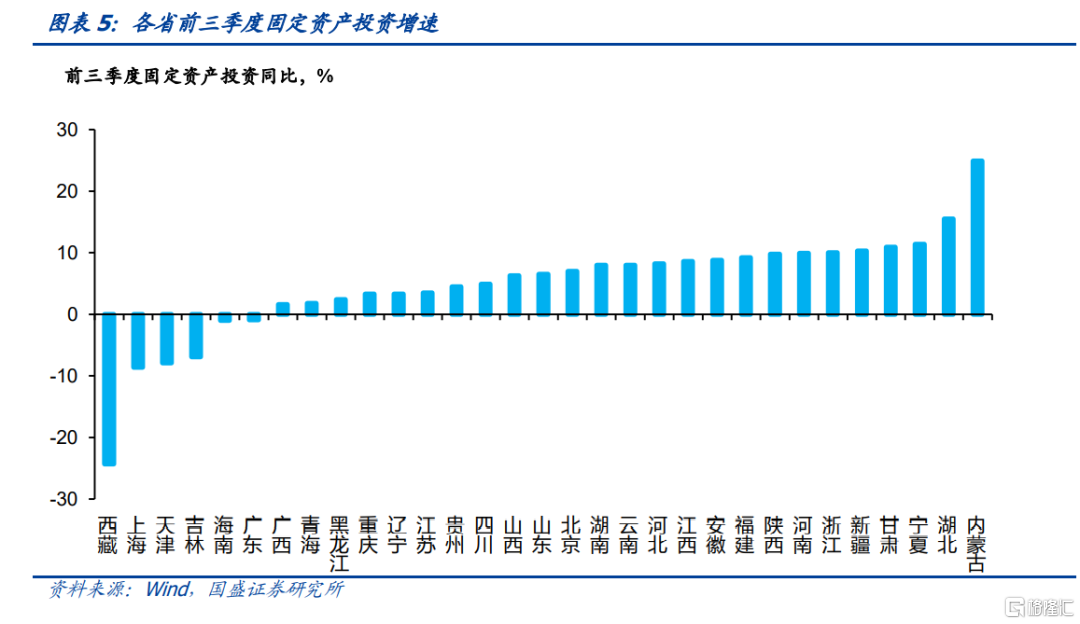

经济需求面:疫情冲击较大地区消费下滑明显,前三季度珠三角贸易偏弱,而发挥稳增长的固投回升则主要在经济强省和部分资源性省份。疫情冲击较大的地区,消费均下滑比较明显,例如上海社零前三季度同比下滑10.7%,城镇居民人均消费同比下滑7.97%,吉林社零前三季度同比下滑8.1%,城镇居民人均消费同比下滑11.1%。而出口方面,前三季度广东美元价进出口总额同比增长1.3%,表现较弱。浙江和江苏出口在前三季度依然保持高速增长,进出口总额分别同比增长17.6%和9.8%,上海前三季度进出口总额同样增长5.6%。前三季度贸易表现整体长三角强于珠三角,四季度情况有待继续观察。投资方面,前三季度稳增长主要来自浙江等部分经济大省和一些资源型省份。前三季度各省固定资产投资中,浙江、河南等经济大省表现突出,固定资产投资增长分别为10.0%和9.9%,是重要的稳增长来源。除此之外,资源型省份内蒙古表现尤为优异,同比增长24.9%。

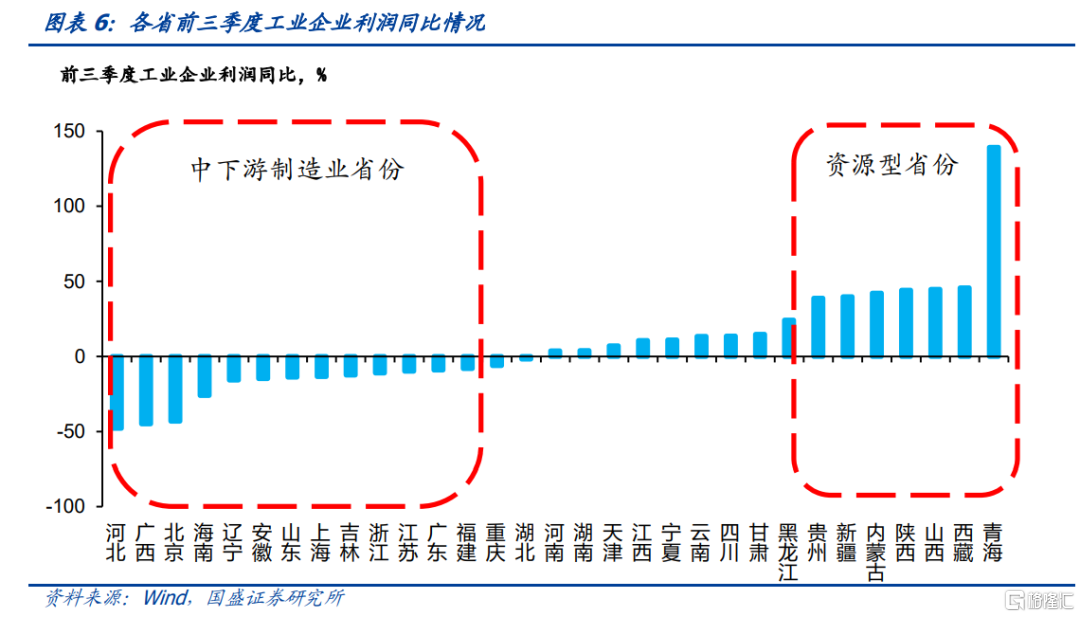

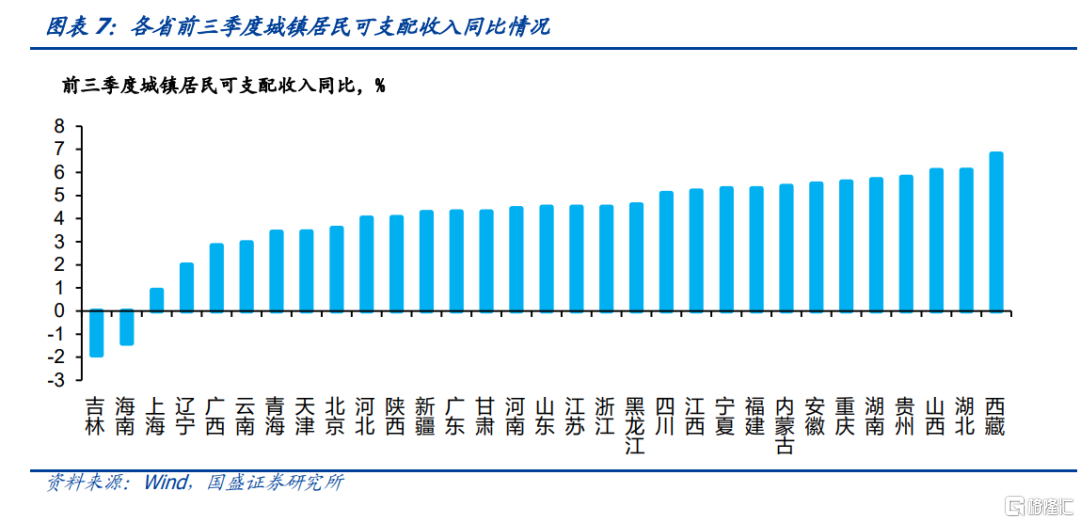

经济收入面:企业盈利显著向资源省份集中,而居民收入差异相对有限。受大宗商品价格上涨影响,前三季度企业盈利显著的向资源省份倾斜,多个资源省份工业企业盈利出现80%以上的同比增长。前三季度中西部资源性省份工业企业盈利激增,其中青海同比增长139.32%,有色金属资源矿等价格上涨做出了重要贡献。而西藏、山西、陕西、内蒙古前三季度企业盈利增速均在40%以上,新疆、贵州在30%以上。而中下游制造业行业为主的省份工业企业盈利则大幅下滑,其中河北下滑最为明显,同比下降47.9%,另外广西、北京、海南等省都有25%以上的下滑,浙江、江苏等地前三季度企业盈利也同样下滑。相对来说,城镇居民收入各省之间增速差较小,前三季度增速最低的吉林为-1.9%,最高值和最低值之差不超过10个百分点。

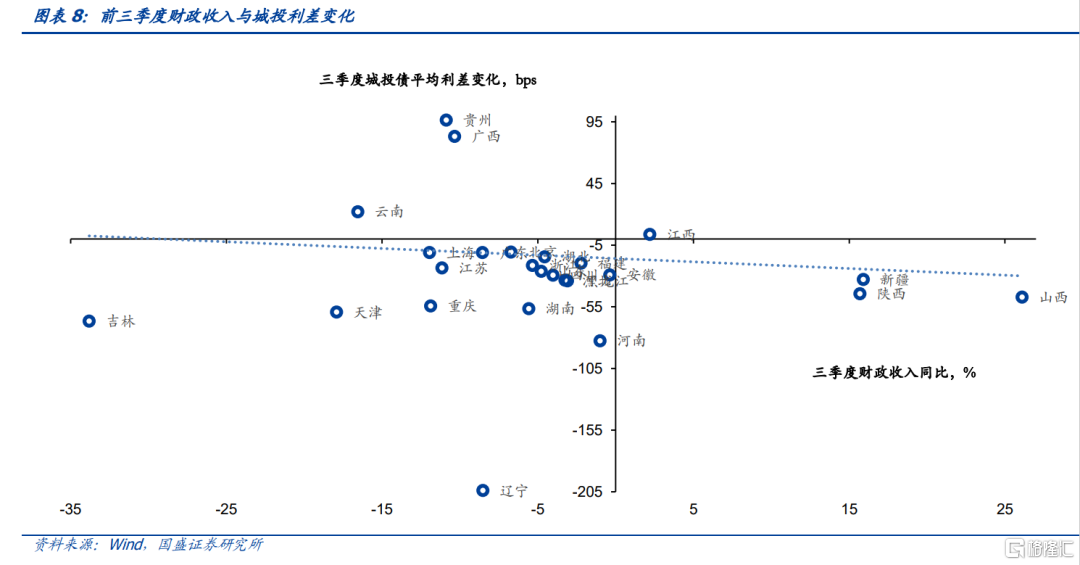

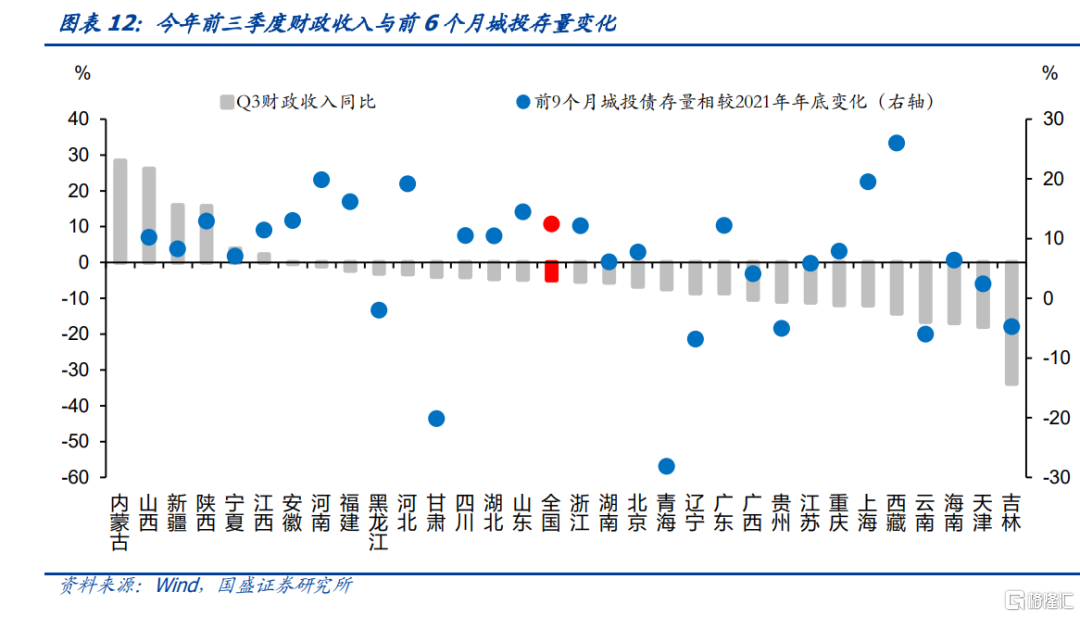

今年前三季度各省财力分化很大。从财政收入角度看,资源型省份财政收入大幅增加,相应的城投风险也有所下降,而部分经济压力加大省份财政收入则大幅下降。前三季度资源型省份财政收入大幅增长,内蒙古、山西、新疆、陕西等省份财政收入同比增长28.34%、26.11%、15.91%和15.69%,伴随着城投利差相应的收窄,前三季度山西、新疆、陕西等地平均利差分别收窄47.1bps、32.8bps和44.4bps。相应的,前三季度经济压力较大的地区利差有较为显著的上升,其中云南前三季度财政收入同比下滑16.6%,城投平均利差显著上升22.1bps,广西前三季度财政收入同比下滑10.3%,城投平均利差显著上升83.2bps,贵州财政收入下降10.9%,城投平均利差上升96.4bps,青海财政收入下降7.4%,城投平均利差显著上升364.2bps。

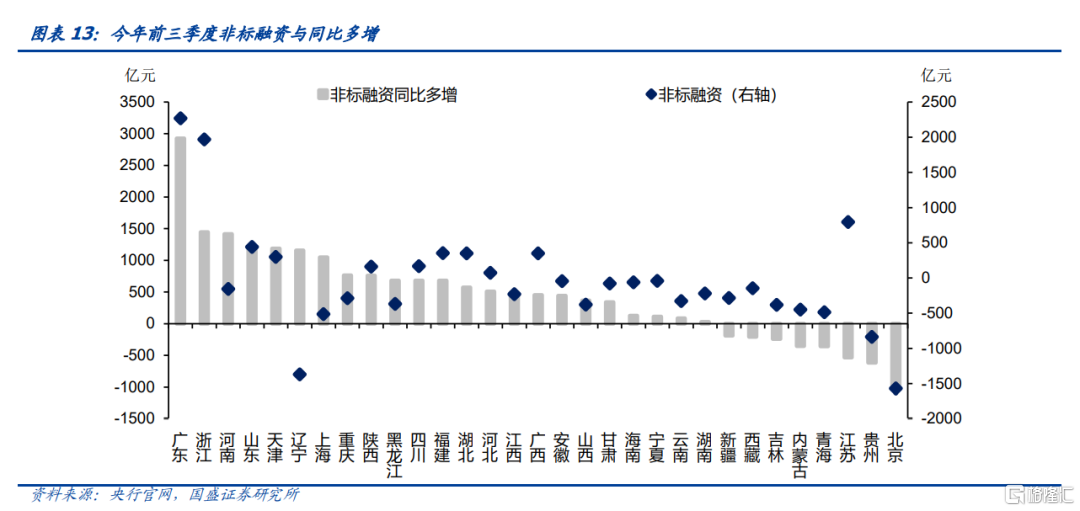

各地融资情况呈现分化特征,从社融数据看,融资向中部、东部省份有所偏移。其中,四川和河北社融同比多增分别位列一二名,达到4195亿元和3920亿元。其中经济强省浙江、山东、广东社融分别同比多增3424亿元、1128亿元、和765亿元。而经济较弱省份融资持续收缩,吉林、贵州等地融资明显收缩,前三季度社融同比少增419亿元、287亿元。除这些省份之外,资源型省份经济增长强劲,但融资需求不高,青海、内蒙等省份前三季度社融同比均有所减少。此外,重庆前三季度社融也同比少增943亿元至4926亿元。前三季度政府债券更多给了发达地区。相对于去年同期,北京、广东、浙江等经济强省今年前三季度政府债券净融资大幅增加。从城投债增量分布来看,同样债务风险越高的地区净融资越差,前三季度甘肃和贵州、云南城投债净偿还量最大,分别达185.8亿元、148.8亿元、79.9亿元。而浙江、江苏、山东三个省份城投债净融资额则在千亿以上。非标融资方面,前三季度发达地区两极分化,主要受未承兑汇票影响。经济强省如广东、浙江、河南、山东非标融资分别同比多增2924亿元、1444亿元、1417亿元和1217亿元,增加的主要是票据;而北京和贵州非标融资同比降低最多,分别同比少增963亿元和615亿元。

资源型省份和经济强省城投的机会值得挖掘。从前三季度数据来看,资源型省份如山西、陕西、新疆等地,无论是财力还是企业盈利能力,都有大幅度改善,城投利差也有相应下降,值得进一步挖掘投资机会。而经济强省依然拥有很强的再融资能力,同样值得进一步挖掘债务风险可控主体的投资机会。

风险提示:疫情变化超预期。

正文

我国地区间经济发展并不十分均衡,而在此基础上,各地财力和融资条件具有更大程度的差异,这往往导致各地债务风险走向不同。近期各地前三季度经济、财政和融资数据相继公布,我们通过盘点各地经济增长、财力以及融资状况的变化,来分析各地发展态势和未来债务风险的变化。我们分别从生产面、需求面和收入面三个角度分析各地前三季度经济发展差异,从财政收支分析各地财力变化,然后通过社融和城投债务变化来分析各地融资条件变化。

一、各省市前三季度经济情况

1.1生产面

前三季度各地经济增长分化显著。前三季度18个省市经济增速高于全国平均3.0%的水平,13个省市低于全国水平。受疫情冲击,吉林前3季度经济增速最低,同比下跌1.6%,而同样受疫情冲击较为明显的上海、海南、西藏分别在全国排倒数2-4位,增速分别为-1.4%、-0.5%和0.2%。经济增速较高的基本上都是中西部地区,山西经济增速最高,为5.3%,福建经济增速次之,为5.2%,而江西、内蒙古等地经济增速都在5%及以上,在全国经济增长中处于前列。

而从工业部门来看,前三季度资源省份增长明显,而受疫情冲击省份增长缓慢。与经济增速类似,工业增加值增长缓慢的同样是疫情冲击较大的省份,北京前三季度同比下跌17.5%,考虑到北京经济中服务业占比在80%以上,因而工业的下滑对经济影响非常有限。而吉林同比下跌2.5%,上海同比下跌2.2%。而资源性省份前3季度工业增加值回升速度最快,其中青海同比增长14.7%,西藏同比增长14.0%,山西同比增长9.7%,是增长最快的三个省。

1.2需求面

我们从社会消费品零售总额和城镇居民人均消费支出两个口径观察居民消费变化。疫情冲击较大的地区,消费均下滑比较明显,例如上海社零前三季度同比下滑10.7%,城镇居民人均消费同比下滑7.97%,吉林社零前三季度同比下滑8.1%,城镇居民人均消费同比下滑11.1%,而消费需求表现较为强劲的则是受疫情影响较小,经济增长较为强劲的地区,如江西、湖北、河北等地。

从对外贸易来看,前三季度贸易大省同样呈现较大分化,江浙继续高速增长。前三季度广东美元价进出口总额同比增长1.3%,表现相对较弱。浙江和江苏出口在前三季度依然保持高速增长,进出口总额分别同比增长17.6%和9.8%,上海前三季度进出口总额同样增长5.6%。前三季度贸易表现整体长三角强于珠三角,四季度情况有待继续观察。而与东南亚接壤的广西前三季度贸易增速显著下降,反映与东盟贸易可能有所存在放缓压力。

在疫情冲击经济下行压力上升环境下,投资则发挥着主要的稳增长作用。从各地投资增长来看,前三季度稳增长主要来自浙江等部分经济大省和一些资源型省份。前三季度各省固定资产投资中,浙江、河南等经济大省表现突出,固定资产投资增长分别为10.0%和9.9%,是重要的稳增长来源。除此之外,资源型省份内蒙古表现尤为优异,同比增长24.9%,新疆、宁夏等资源省份投资也表现优异,分别同比增长10.3%和11.4%,而甘肃、湖北等省份投资也保持着高增长。相应的,疫情冲击之下,西藏、上海、天津、吉林是投资增速最弱的几个省份,前三季度西藏同比下跌24.3%,其它几个省份投资增速也在-7%左右或以下。

1.3需求面

我们分别观察企业、居民和政府三者收入各省分布情况。用工业企业利润来观察企业面,用城镇居民可支配收入观察居民收入变化。由于财政较为重要,我们将财政收支单独成节进行分析。

受大宗商品价格上涨影响,前三季度企业盈利显著的向资源省份倾斜,多个资源省份工业企业盈利出现40%以上的同比增长。前三季度中西部资源性省份工业企业盈利激增,其中青海同比增长139.32%,有色金属资源矿等价格上涨做出了重要贡献。而西藏、山西、陕西、内蒙古、新疆、贵州前三季度企业盈利增速均在40%左右,而中下游制造业行业为主的省份工业企业盈利则大幅下滑,其中河北下滑最为明显,同比下降43.2%,另外广西、北京、海南等省都有25%以上的下滑,浙江、江苏等地前三季度企业盈利也同样下滑。

相对来说,除个别省份之外,居民收入各省之间增速差较小。前三季度城镇居民可支配收入增速最低的为吉林,同比减少1.9%,而疫情冲击同样较大的海南居民收入同比增速为-1.4%,上海同比增速为0.9%。城镇居民可支配收入增速最高的西藏前三季度同比增长6.8%,其余除山西和湖北超过6%之外,其他省份都在5%左右或以下,相互差距并不大。

二、各省市前三季度财政收支

今年前三季度各省财力分化很大。从财政收入角度看,资源型省份财政收入大幅增加,相应的城投风险也有所下降,而部分经济压力加大省份财政收入则大幅下降。前三季度资源型省份财政收入大幅增长,内蒙古、山西、新疆、陕西等省份财政收入同比增长28.34%、26.11%、15.91%和15.69%,伴随着城投利差相应的收窄,前三季度山西、新疆、陕西等地平均利差分别收窄47.1bps、32.8bps和44.4bps。相应的,前三季度经济压力较大的地区利差有较为显著的上升,其中云南前三季度财政收入同比下滑16.6%,城投平均利差显著上升22.1bps,广西前三季度财政收入同比下滑10.3%,城投平均利差显著上升83.2bps,贵州财政收入下降10.9%,城投平均利差上升96.4bps,青海财政收入下降7.4%,城投平均利差显著上升364.2bps。

财政支出分布基本上与收入一致,经济压力较大地区呈现财政收支双缩格局,北京财政支出出现两位数以上的同比下跌。而财政收入大增的资源型省份,财政支出也有相应的较快速度扩张。只是对内蒙、山西、新疆、陕西等地来说,相对于15%的财政收入增长,10%以上的支出增长依然相对缓慢,而新疆的财政支出增长更是只有6.0%。

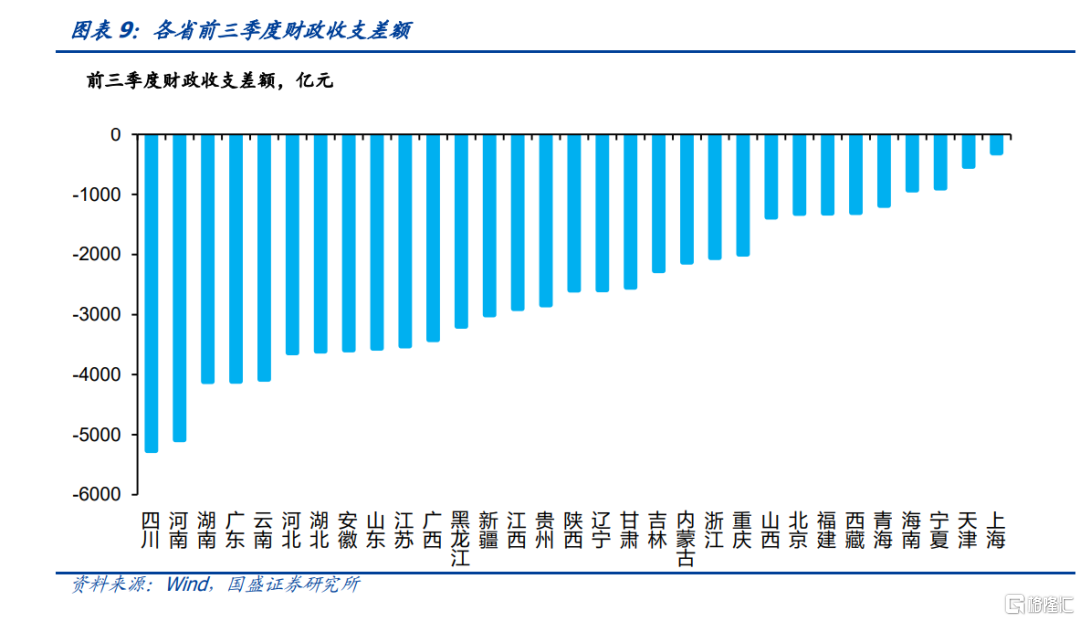

财政收支增速变化格局之下,前三季度没有财政盈余省份。各省前三季度均为财政赤字,其中四川和河南财政收支赤字超过5000亿元,分别为-5266.2亿元和-5085.7亿元,其余各省前三季度的财政收支情况表现也较差,共有21个省份赤字超过2000亿元。上海市财政收支赤字最少,为-304.0亿元。

三、各省市前三季度融资情况

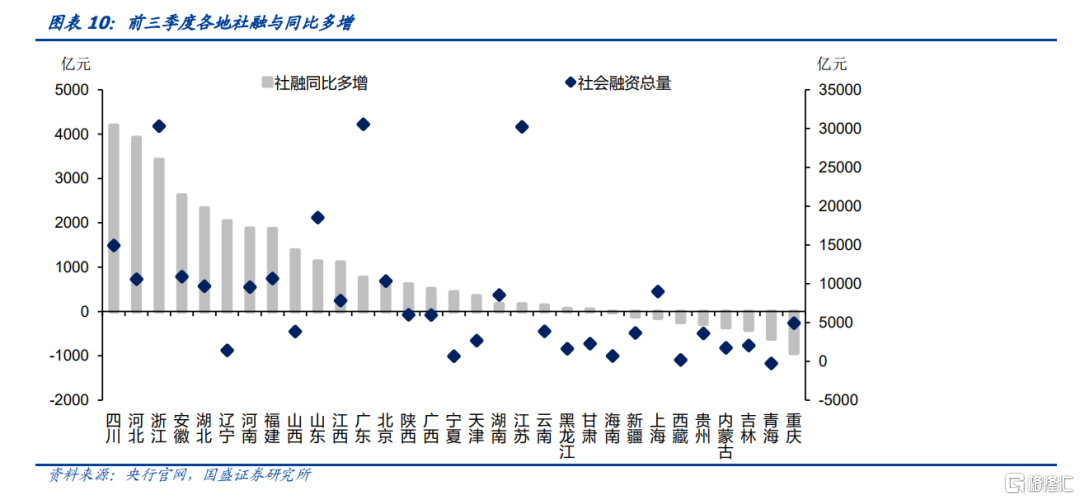

各地融资情况呈现分化特征,从社融数据看,融资向中部、东部省份有所偏移。其中,四川和河北社融同比多增分别位列一二名,达到4195亿元和3920亿元。其中经济强省浙江、山东、广东社融分别同比多增3424亿元、1128亿元、和765亿元。而经济较弱省份融资持续收缩,吉林、贵州等地融资明显收缩,前三季度社融同比少增419亿元、287亿元,吉林前三季度社融仅有2038亿元。除这些省份之外,资源型省份经济增长强劲,但融资需求不高,青海、内蒙等省份前三季度社融同比均有所减少。此外,重庆前三季度社融也同比少增943亿元至4926亿元。

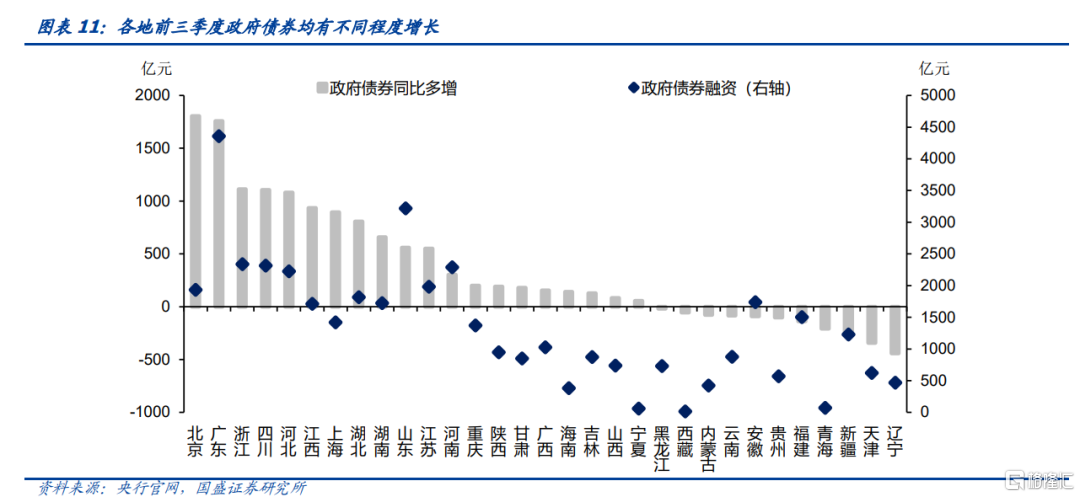

作为社融增量的主要来源,政府债券分布显著的影响着社融分布,前三季度政府债券更多给了经济发达地区。各地前三季度政府债券同比均有不同程度增长,相对于去年同期,北京、广东、浙江等经济强省今年前三季度政府债券净融资大幅增加,同比分别多增1804亿元、1758亿元、1112亿元。而辽宁、天津、新疆、青海等经济偏弱地区政府债券净融资量偏弱,前三季度整体分别同比少增441亿元、342亿元、256亿元和209亿元。

从城投债增量分布来看,同样债务风险越高的地区净融资越差。例如甘肃今年前9个月城投债净偿还185.8亿元,贵州净偿还148.8亿元,云南净偿还79.9亿元,是净偿还量最大的三个省份,另外,内蒙古、吉林、青海、辽宁、黑龙江等省份城投债也是净偿还。而浙江、江苏、山东三个省份城投债净融资额则在千亿以上,四川、河南等省份净融资额也在500亿元以上。

非标融资方面,前三季度发达地区两极分化,主要受未承兑汇票影响。我们以委托贷款、信托贷款和未承兑汇票来衡量非标融资。今年前三季度经济强省如广东、浙江、河南、山东非标融资分别同比多增2924亿元、1444亿元、1417亿元和1217亿元,增加的主要是票据;而北京和贵州非标融资同比降低最多,分别同比少增963亿元和615亿元。除此之外江苏、青海、内蒙等省份非标融资进一步收缩,分别同比少增532亿元、358亿元和353亿元。

风险提示:疫情变化超预期。