一、碳酸锂供应端介绍

全球锂资源较为丰富,丰度居于第二十七位,在地壳中的含量约为0.0065%。但锂资源量分布很不均匀,锂矿类型以盐湖卤水型和伟晶岩型为主,其中盐湖卤水型锂矿主要分布在南美锂三角地区,少量分布在中国的青藏高原和美国西海岸,伟晶岩型锂矿分布在澳大利亚、非洲、中国、美国和加拿大等区域。根据美国地质勘探局(USGS)统计,2022 年全球锂资源量接近 9,800 万吨金属量,全球已探明锂储量为2,600万吨金属锂当量,其中智利占比最大,占比达36%,其次为澳大利亚和阿根廷,占比分别为 24%、10%。澳大利亚是目前世界上最大的锂矿出口国,阿根廷和智利为全球最大的锂盐出口国,锂矿销售以长协订单为主。

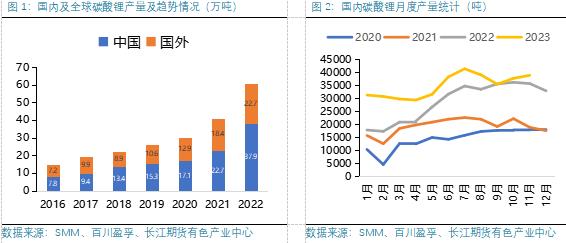

全球锂盐生产以“海外资源 中国加工”模式为主。由于主要的资源聚集在南美锂三角和澳大利亚,而锂盐及其深加工的产能多集中于中国,使得当前全球锂盐生产形成了“海外资源 中国加工”的模式。根据中国有色金属工业协会锂业分会的统计,近年来我国锂盐供应量稳步增长,占全球产量比重持续上升,成为全球最主要的锂盐生产基地,全球矿石冶炼产能基本均位于我国。2022年,全球碳酸锂产量为60.6万吨,其中我国产量37.9万吨,占比62%。

亚洲锂资源基本都分布于我国境内,以盐湖卤水锂为主,主要分布在青海和西藏,其次是锂云母矿和锂辉石矿,分布在江西、四川、新疆等地。我国盐湖锂离子浓度偏低,且杂质相对较高,镁锂比明显高于南美盐湖,对后续提锂生产增加了一定的困难,盐湖主要位于青海和西藏的高原地区,区域内的生态环境较敏感,交通、电力等基础设施较欠缺,但国内盐湖提锂技术无论是采用吸附法、膜法还是萃取法,相对海外要更为先进。国内锂辉石的整体资源量较丰富、矿石品位较高,但集中分布在四川省甘孜州、阿坝州等海拔较高区域,为地形较复杂、易水土流失的高原或山地,目前成熟开发矿体较少、开发程度较低。国内锂云母矿含锂品位较低,常共(伴)生多种稀有金属矿产,矿脉分布地区海拔较低,多为露天矿床、易开采,具有云母粒径偏大、容易分选的优势。总体来说,国内锂资源整体开发进程相对较慢,原料较多依赖进口。

全球优质锂资源集中在澳洲锂矿和南美盐湖,国内锂资源高度依赖进口,对外依存度高。2021年锂资源对外的依存度约为65%,2022年国内锂行业原料对外依存度约为 55%,锂精矿进口主要来源于澳大利亚、巴西、津巴布韦等国。澳大利亚是海外主要的锂精矿产地,也是中国最主要的锂精矿进口国,2022年我国进口锂辉石中93%来自澳大利亚。据USGS统计,2022年全球约47%的锂供应量全部来自澳洲西部。

在下游全球锂电材料、动力电池的爆发式增长背景下,澳洲新兴锂资源商的产能扩张进度曾是原料供给约束的关键因素。2018年以来全球锂资源端的产能建设放缓,2020年四季度以来行业终端新能源汽车需求爆发,锂电材料和电池环节的产能大幅扩张,锁定原料是实现装机份额的前提,上游锂精矿原料供不应求,资源焦虑蔓延,产业中下游纷纷通过长协订单提前锁定未来5-10年锂矿资源供应,以保障自身锂矿需求。澳大利亚大型矿山的在产锂矿产能、产量基本都被其股东、其他锂盐企业长单锁定,甚至未投产的在建产能也已被长单锁定,包销方除了国内锂盐厂外,还包括韩系电池、日资商社、欧美车企,以实现部分甚至全部资源产能的上下游一体化。以Greenbushes矿山为例,包销给其股东天齐锂业与美国雅保,Pilgangoora 年产33万吨锂精矿分别包销给赣锋锂业、容汇锂业、天宜锂业和长城汽车。中游生产出的锂盐也被下游新能源汽车直接锁定,以行业龙头赣锋锂业为例,其生产出的锂盐产品供应给德国宝马、德国大众、特斯拉等。以容汇锂业与澳洲Pilgangoora 签订的锂精矿购买协议为例,协议规定容汇在2021年至2024年每年可获得锂精矿购买量为 12 万吨,合同到期后公司可选择延期至2028年,并规定每年有两次机会可以与矿山协商新的定价机制。

具体在锂精矿定价环节,上游矿企通过长协贸易影响定价,利用散矿拍卖推高短期价格,以贸易主流的长单价协议包销模式为例进行说明,长协定价主要受资源供需影响,即一般采用公式定价,会根据生产成本、盯住锂盐价格核算。在2021年西澳锂矿商 Pilbara引入拍卖模式后,由于竞拍模式能够反映精矿市场的即时供需情况,在拍卖价创新高后,对市场价格预期起到明显的指引作用,推动包销长协价快速上行。

锂资源的勘探与下游需求增长高度相关,随着全球加大对锂资源开发力度,近几年全球锂储量呈现出阶段性增长趋势。受到国内外矿权和采矿政策收紧、开发环境限制、劳工问题、资本开支大和设备技术等多重因素干扰,锂资源计划产能和实际释放产量间可能有较大差异,导致前期碳酸锂矿端原料短缺持续存在。海外矿端新增产能将集中于2023、2024年投放,预计2023年锂矿新增产能达到50万吨以上,同比增长45%。

在锂电行业高景气度背景下,上游矿端产能大幅增加,除了澳洲、智利、阿根廷等传统在产项目外,非洲、加拿大和巴西等开发明显加速,2022年海外锂资源LCE产能近80万吨,2023-2025年产能增量分别达44万吨、39万吨和43万吨。

二、海外锂资源供给梳理

澳大利亚锂矿资源禀赋优越,拥有 Greenbushes、Pilgangoora、Marion 和 Cattlin 几大资源量和品位均处于全球领先水平的大型在产锂矿项目,新增产能多为成熟大型在产项目扩产及部分矿区复产,资源禀赋高,产线建设难度低,配套设施完备,投产节奏较快。具体项目进展中,Mt Cattlin矿山品位恢复、Altura满产运行、Mt Marion产能扩建、Finiss矿山的顺利投产,对在产规模统计,预计2023年锂矿产能合计增加69万吨,产量增速约为28%。此外,西澳大型锂矿Kathleen Valley和Mt Holland 将于2024年投产,随着扩产产能及绿地项目的放量,预计24年精矿新增产量在50万吨以上,澳洲精矿产量将近几年实现持续稳定增长。当前澳洲开发中的锂资源有8座锂辉石矿山,仅Greenbushes矿山由国内天齐锂业持有26%权益(与一致行动方 IGO 合计持有 51%)、Mt Marion矿山由赣锋锂业持有50%权益,以及中资企业有部分矿山的包销货权,其他多为海外资源商主导。

非洲锂矿多数为绿地项目,具有较大的开发潜能,主要分布在刚果(金)、马里、津巴布韦、加纳和纳米比亚五个国家,其中刚果(金)的资源储量最为丰富。绿地锂矿项目开采工艺路线可复制性较强,项目建设环境相对友好,平均建设投产周期更短,供应弹性相对较大且确定性更高。非洲锂矿在全球绿地锂矿项目中具有明显的资源量和品位优势,其中位于刚果(金)的Manono是全球资源量最大的锂矿,规模超过澳洲大型矿。根据对在建项目的统计,非洲项目进展较快,基本上如期投产,2023年非洲合计投放新产能超过14万吨,预计2024-2025 年非洲绿地锂矿将迎来投产高峰,24年新产能投放将达80万吨,重点项目包括年产能70万吨的Manono项目和一阶段年产能50.6万吨的马里Goulamina项目。

美洲锂矿主要分布于北美的美国、墨西哥、加拿大和南美的巴西。加拿大和巴西以锂辉石矿为主,发展前景广阔。巴西尽管已有成熟锂精矿项目在产,但整体处于开发相对早期阶段,锂精矿产能占比较小,未来开发潜力值得关注。加拿大的锂资源兼具固体锂与盐湖锂,资源量占全球 3%。加拿大的两座在产矿山是Tanco 矿和 NAL锂矿,正在处于勘探和开发期的项目约有11个,大多项目单体精矿产能在20 万吨以下,集中于2024-2026年规划投产。2023年上半年巴西和加拿大投产合计超过6万吨,预计全年将有20万吨锂精矿增量。

南美盐湖投产集中在2022、 2023年,但由于盐湖爬产较慢,会受到盐湖流动和卤水蒸发影响,卤水锂库存下降和浓度降低的情况较多,环评周期长,项目进程具有较大不确定性。满产或要到2024,年内仅能释放部分产能,但利润驱动下生产积极性较高。

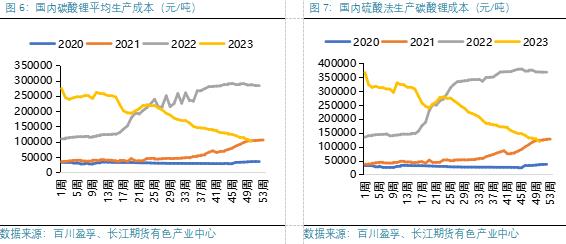

从生产成本来看,资源禀赋和提纯技术决定了提锂成本,如果不考虑税收等因素,锂盐湖成本最低,锂辉石次之,锂云母最高。南美盐湖和中国盐湖处于行业成本底部区域,总成本在3-5.5万元/吨,澳洲锂矿平均开发成本高于盐湖提锂,总成本约5-9万元/吨。非洲锂矿平均开发成本处于低位,但部分矿山隐性成本偏高,总成本可以控制在8万元/吨以下。

在景气周期的上行趋势中,尤其出现供应偏紧之际,非一体化矿石提锂通常掌握锂盐产品的边际定价权,例如2021-2022年。在景气周期的下行趋势中,尤其在周期谷底,盐湖提锂依靠运营成本的优势,掌握锂盐产品的边际定价权,决定价格的底部区域,例如 2019-2020年情形。

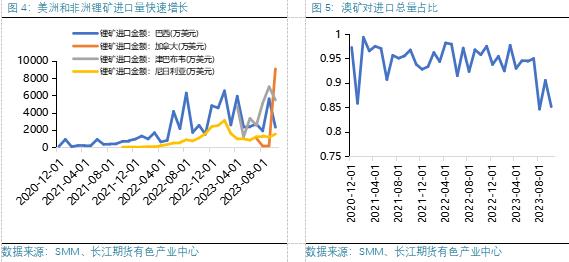

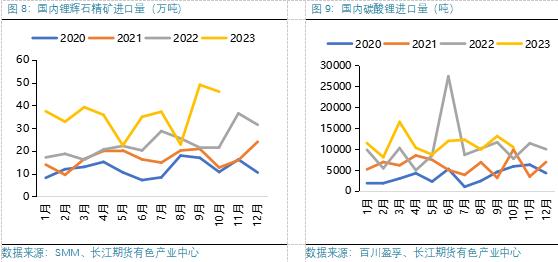

整体海外锂矿加速进口,除了澳洲以外,非洲和美洲锂矿到港量增加较多,1-10月国内锂辉石累计进口实物量为311.6万吨,同比增长68.4%。海外锂盐到港量稳定增长,1-10月国内碳酸锂累计进口量为11.2万吨,较去年同期的10.4万吨增长7.8%。整体海外锂矿加速进口,随着非洲和巴西锂矿对澳矿市场份额的挤占和取代,澳矿对进口总量的占比下降至85%。锂盐冶炼厂与澳洲矿山的长协定价机制改为到港月下个月的锂矿网价来计算成本,即由Q-1的模式改为M 1月的定价模式,新的定价模式让矿价与碳酸锂的价格趋势更同步。

三、后市碳酸锂价格展望

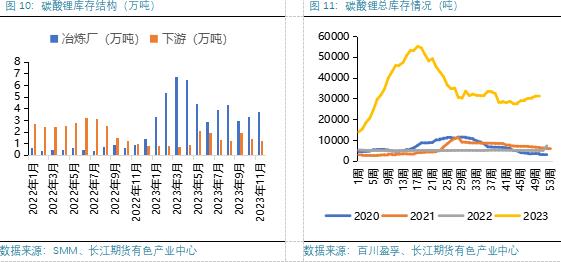

2023年以来,新能源汽车销售增速回落,终端需求增速下滑,动力电池产销量增速相对低迷,碳酸锂逐渐累库。经历了一季度的主动去库后,正极材料厂的原料库存水平已显著降低,5-6月电池厂排产数据环比改善,下游需求向好驱动了补库需求,冶炼厂库存降低,库存向下游转移的趋势明显,碳酸锂价格迎来阶段性反弹。

下半年碳酸锂原料矿端供应增幅较大,原料供应充足背景下产量增加较多,1-11月国内碳酸锂产量38万吨,同比增加23%。国内锂电中下游动力电池行业产能存在阶段性过剩,出货压力增加。电池厂减产去库导致正极材料排产持续偏弱,材料企业大多降低碳酸锂原料库存备货,部分材料厂原料库存仅能维持一周左右的生产,散单成交较少,下游交投持续冷清,碳酸锂冶炼厂库存向下游正极材料厂转移不畅。四季度以来整体行业库存有累库的趋势,期现货联动加强,碳酸锂价格持续承压。

整体海外锂矿加速进口,随着非洲和巴西锂矿对澳矿市场份额的挤占和取代,锂盐冶炼厂与澳洲矿山的长协定价机制改为到港月下个月的锂矿网价来计算成本,即由Q-1的模式改为M 1月的定价模式,新的定价模式让矿价与碳酸锂的价格趋势更同步。海外矿端新增产能将集中于2023、2024 年投放,碳酸锂进口供应也持续宽松,过剩局面较为确定。当前正极材料厂商的碳酸锂原料库存相对去年同期不算高,但中游动力电池环节仍处于去库阶段,在一定程度上向上传导会抑制正极材料厂商的采购需求,下游排产延续弱势表现。多空博弈加剧,在终端未拉动补库需求释放前,预计碳酸锂价格将延续偏弱震荡,操作上建议生产企业可适时布局远月合约反弹沽空。

作者简介:李旎,长江期货有色产业研究员,金融学硕士,专注于有色金属基本面研究,拥有完善的研究体系,擅长从库存周期角度把握行情走势,寻找趋势性及对冲套利交易机会,对行情节奏有较准确的把握。在期货日报、中国证券报等媒体发文多篇,先后为国内多家上市公司及大型矿山企业提供风险管理服务,多次获评期货日报与证券时报联合评选的最佳工业品分析师。